紫鑫药业财务报表分析

- 格式:doc

- 大小:48.00 KB

- 文档页数:1

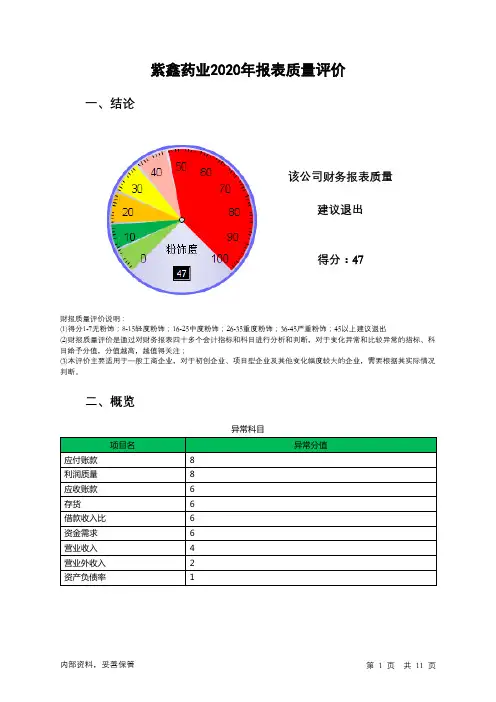

紫鑫药业2020年报表质量评价一、结论该公司财务报表质量建议退出得分:47财报质量评价说明:(1)得分1-7无粉饰;8-15轻度粉饰;16-25中度粉饰;26-35重度粉饰;36-45严重粉饰;45以上建议退出(2)财报质量评价是通过对财务报表四十多个会计指标和科目进行分析和判断,对于变化异常和比较异常的指标、科目给予分值,分值越高,越值得关注;(3)本评价主要适用于一般工商企业,对于初创企业、项目型企业及其他变化幅度较大的企业,需要根据其实际情况判断。

二、概览异常科目项目名异常分值应付账款8利润质量8应收账款 6存货 6借款收入比 6资金需求 6营业收入 4营业外收入 2资产负债率 1应付账款出现较大幅度上升。

经营业务主要依靠供应商提供的资金维持。

来自于供应商的资金占营业成本的比例超过30%。

营业利润率下降过快。

经营利润和经营活动现金净流量不匹配,二者差距较大。

应收账款余额过大,占比过高,应收账款真实性值得关注。

企业严重亏损,存货持有量过大,存货与收入之间出现严重不匹配。

企业债务负担沉重,缺乏足够的收入偿还。

营运资金需求过高,资金不合理占用过大。

收入大幅度下降,财务费用上升,请关注其合理性。

营业外收入成倍增长。

资产负债率出现明显变化。

三、深度解读(1)应付账款。

2020年应付账款为45,352.74万元,比2019年的33,159.43万元,增长了36.77%。

2020年营业收入为28,553.53万元,比2019年的85,928.92万元,下降了66.77%。

应付账款占营业收入比为158.83%,本期应付账款增加额为12,193.31万元,其占营业成本比例为99.5%,应付账款出现较大幅度上升。

经营业务主要依靠供应商提供的资金维持。

来自于供应商的资金占营业成本的比例超过30%。

应付账款项目名行业值2018年2019年2020年应付账款(万元) - 32,328.22 33,159.43 45,352.74应付账款增长率(%) 7.96 25.08 2.57 36.77N期应付账款/N-1期应付账款104.75 125.08 102.57 136.77 (%)营业收入(万元) - 132,496.11 85,928.92 28,553.53应付账款/营业收入(%) 8.63 24.4 38.59 158.83应收账款增加额(万元) - 17,664.17 23,129.56 -18,040.33应付账款增加额(万元) - 6,481.87 831.22 12,193.31应收账款增加额/应付账款增65.02 272.52 2,782.62 -147.95加额(%)营业成本(万元) - 46,586.71 20,192.44 12,254.75应付账款增加额/营业成本(%) - 13.91 4.12 99.5(2)利润质量。

紫鑫药业2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况紫鑫药业2019年一季度资产总额为1,057,414.83万元,其中流动资产为826,588.66万元,主要分布在存货、预付款项、应收账款等环节,分别占企业流动资产合计的74.11%、12.34%和11.48%。

非流动资产为230,826.17万元,主要分布在固定资产和在建工程,分别占企业非流动资产的45.44%、29.88%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,057,414.83100.00 887,949.78 100.00 682,541.2 100.00流动资产826,588.66 78.17 668,859.78 75.33 475,505.49 69.67 长期投资4,800 0.45 4,800 0.54 3,800 0.56 固定资产104,894.96 9.92 114,389.19 12.88 85,123.1 12.47 其他121,131.22 11.46 99,900.81 11.25 118,112.62 17.302.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的74.11%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产826,588.66 100.00 668,859.78 100.00 475,505.49 100.00 存货612,576.3 74.11 483,215.78 72.24 267,161.59 56.18 应收账款94,853.75 11.48 77,606.62 11.60 61,659.47 12.97 其他应收款0 0.00 7,448.57 1.11 18,887.78 3.97 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据1,370.78 0.17 578.18 0.09 185.13 0.04 货币资金2,523.58 0.31 53,406.57 7.98 98,954.25 20.81 其他115,264.24 13.94 46,604.05 6.97 28,657.27 6.033.资产的增减变化2019年一季度总资产为1,057,414.83万元,与2018年一季度的887,949.78万元相比有较大增长,增长19.08%。

论述紫鑫药业财务舞弊为案例从内部控制角度进行分析及研究内部控制作为企业各项管理工作的基础,它既是衡量现代企业管理水平的重要标志,也是企业持续健康发展的可靠保证。

近年来国内外层出不穷的会计丑闻和屡屡发生的企业高管人员舞弊案件,不单给企业和股东造成了巨大的经济损失,也对国内外资本市场的发展产生了重大冲击和深远影响。

究其根源,内部控制失灵尤其是控制环境存在问题是关键因素之一。

因此,加强企业内部控制环境建设尤为重要。

本文以紫鑫药业股份有限公司为对象,对紫鑫药业在关联方交易舞弊审计过程及内部控制出现的问题进行研究。

首先阐述目前国内外内部控制的现状,以此为背景,进而提出本文的研究意义,同时阐述了本文的研究思路和方法。

其次,本文介绍财务舞弊和内部控制的相关概念,找出两者之间的内在联系,再分析财务舞弊企业的内部控制特征。

再次,在之前的理论基础上,以紫鑫药业为例,从内控环境、控制活动角度、风险评估角度、信息与沟通角度分析对其财务舞弊的现象。

最后,根据以上分析,提出切实可行的防止财务舞弊的内部控制的对策,保证财务的可靠性,有助于企业健康有序的发展1.研究背景随着国外财务舞弊丑闻如世通、安然舞弊事件的揭发和报道,投资者的信心及美国市场的健康持续发展也受到打击。

而近年来随着我国上市公司日益增多、市场竞争不断加剧,我国的信息披露制度也出现了“腐化”现象。

从早期的银广夏等上市公司造假,到2005年,伊利董事长被拘留,创维董事局主席和金正及深圳石化董事长被捕,再到中国最大的奶粉生产企业三鹿奶粉的倒地,以及本文要说的紫鑫药业财务舞弊事件。

从以上案例中,不难发现:问题无不出在企业内部控制失效上。

内部控制作为差错防弊的一种长效机制,就像一个巨大的预防系统,其严格的内部控制与财务舞弊发生的可能性之间存在较大的相关性,其作用就是要增加发现舞弊现象的几率并加大对舞弊行为的惩戒力度,以此提高舞弊成本,降低舞弊行为的发生。

恰如其分地运用内部控制,能有效地减少违法和舞弊等行为,从而促进企业持续健康发展下去。

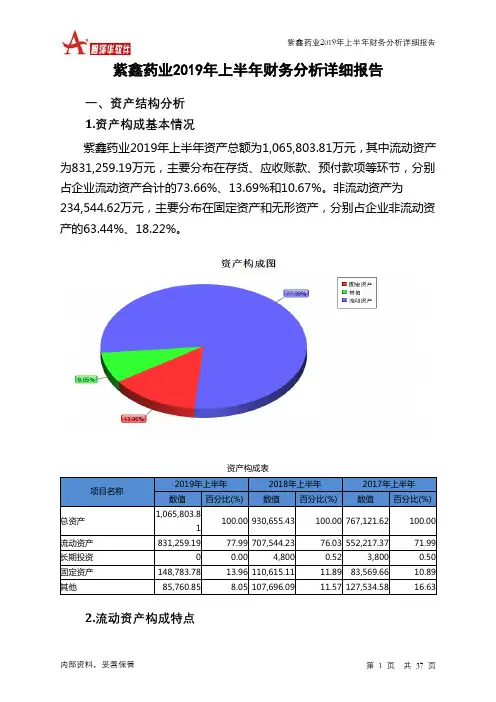

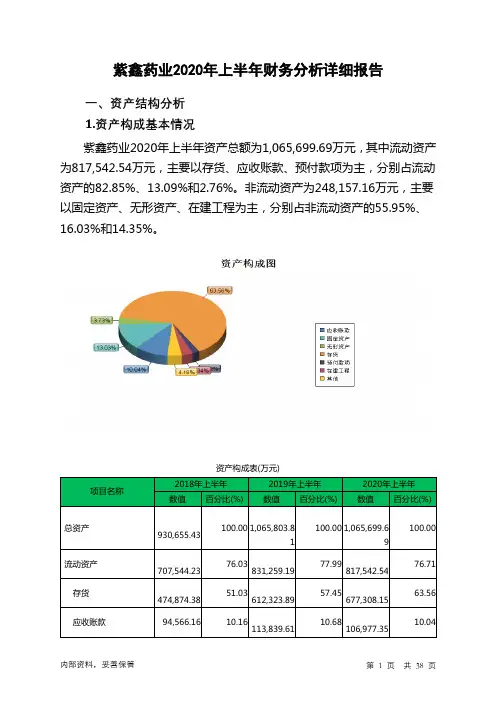

紫鑫药业2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况紫鑫药业2019年上半年资产总额为1,065,803.81万元,其中流动资产为831,259.19万元,主要分布在存货、应收账款、预付款项等环节,分别占企业流动资产合计的73.66%、13.69%和10.67%。

非流动资产为234,544.62万元,主要分布在固定资产和无形资产,分别占企业非流动资产的63.44%、18.22%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,065,803.81100.00 930,655.43 100.00 767,121.62 100.00流动资产831,259.19 77.99 707,544.23 76.03 552,217.37 71.99 长期投资0 0.00 4,800 0.52 3,800 0.50 固定资产148,783.78 13.96 110,615.11 11.89 83,569.66 10.89 其他85,760.85 8.05 107,696.09 11.57 127,534.58 16.632.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的73.66%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产831,259.19 100.00 707,544.23 100.00 552,217.37 100.00 存货612,323.89 73.66 474,874.38 67.12 272,628.23 49.37 应收账款113,839.61 13.69 94,566.16 13.37 59,490.52 10.77 其他应收款7,886.24 0.95 6,618.32 0.94 17,887.83 3.24 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据97.86 0.01 919.33 0.13 1,105.66 0.20 货币资金4,805.75 0.58 52,985.78 7.49 91,590.88 16.59 其他92,305.83 11.10 77,580.26 10.96 109,514.25 19.833.资产的增减变化2019年上半年总资产为1,065,803.81万元,与2018年上半年的930,655.43万元相比有较大增长,增长14.52%。

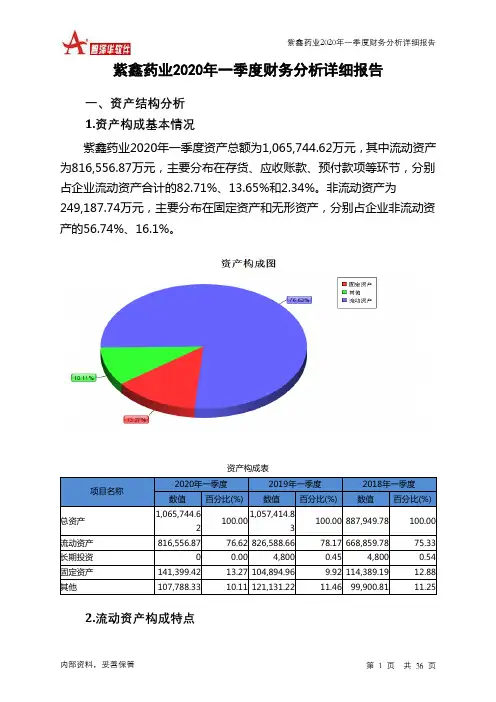

紫鑫药业2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况紫鑫药业2020年一季度资产总额为1,065,744.62万元,其中流动资产为816,556.87万元,主要分布在存货、应收账款、预付款项等环节,分别占企业流动资产合计的82.71%、13.65%和2.34%。

非流动资产为249,187.74万元,主要分布在固定资产和无形资产,分别占企业非流动资产的56.74%、16.1%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,065,744.62100.001,057,414.83100.00 887,949.78 100.00流动资产816,556.87 76.62 826,588.66 78.17 668,859.78 75.33 长期投资0 0.00 4,800 0.45 4,800 0.54 固定资产141,399.42 13.27 104,894.96 9.92 114,389.19 12.88 其他107,788.33 10.11 121,131.22 11.46 99,900.81 11.252.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的82.71%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产816,556.87 100.00 826,588.66 100.00 668,859.78 100.00 存货675,409.86 82.71 612,576.3 74.11 483,215.78 72.24 应收账款111,429.28 13.65 94,853.75 11.48 77,606.62 11.60 其他应收款0 0.00 0 0.00 7,448.57 1.11 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 1,370.78 0.17 578.18 0.09 货币资金1,862.87 0.23 2,523.58 0.31 53,406.57 7.98 其他27,854.86 3.41 115,264.24 13.94 46,604.05 6.973.资产的增减变化2020年一季度总资产为1,065,744.62万元,与2019年一季度的1,057,414.83万元相比变化不大,变化幅度为0.79%。

紫鑫药业2023审计报告1. 引言本文档是紫鑫药业2023年的审计报告,对公司在该年度的财务状况、财务报表及相关事项进行了审计,并提供了审计结果的总结和建议。

本报告旨在向管理层、股东和相关利益相关方提供对公司财务状况的透明度和准确性的保证。

2. 历史背景紫鑫药业成立于 2005 年,是一家以研发、生产和销售药品为主的公司。

公司产品包括处方药、非处方药和保健品。

在过去几年中,紫鑫药业在国内市场取得了稳定的增长,并扩大了其在国际市场的份额。

3. 审计目的本次审计的目的是对紫鑫药业在2023年的财务报表进行审计,验证其合规性和准确性,并评估公司内部控制的有效性。

审计的范围包括资产、负债、所有者权益、收入、费用和现金流量等方面。

4. 审计方法审计团队根据国际审计准则(ISA)的要求,采用了以下方法和技术进行审计:- 收集和分析相关的财务数据和资料。

- 进行现场审计,检查账簿、凭证和其他相关记录。

- 进行抽样检查,以获取足够的证据来支持审计结论。

- 与公司管理层和财务人员沟通,了解其财务报表的编制过程和内部控制。

5. 审计结果根据我们的审计工作,结合公司提供的财务数据和其他相关证据,我们得出以下结论:5.1 财务报表准确性我们认为,紫鑫药业的财务报表(包括资产负债表、利润表和现金流量表)在所有重要方面上反映了公司在2023年的财务状况、经营成果和现金流量。

财务报表按照国际财务报告准则(IFRS)的规定编制,符合审计准则的要求。

5.2 内部控制评估我们对紫鑫药业的内部控制进行了评估,并发现其内部控制体系在2023年具有有效性。

公司管理层对内部控制的重要性有清晰的认识,并采取了相应的措施来确保其有效运作。

我们建议公司继续加强内部控制的监管和改进。

5.3 风险提示尽管我们在审计过程中未发现任何重大错误或虚假记录,但需指出的是,财务报表具有一定的风险,可能受到未知因素的影响。

因此,投资者和利益相关方应谨慎对待财务报表,并考虑其他信息和因素作为投资和决策的依据。

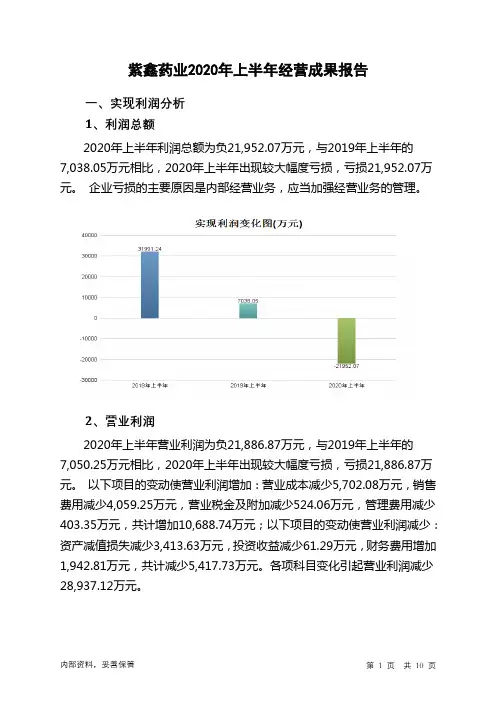

紫鑫药业2022年财务分析综合报告一、实现利润分析2022年利润总额为负114,986.21万元,与2021年负98,152.61万元相比亏损有较大幅度增长,增长17.15%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损继续增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2022年管理费用占营业收入的比例为136.01%,2021年为0%。

三、资产结构分析2022年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

四、偿债能力分析从支付能力来看,紫鑫药业2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析紫鑫药业2022年的营业利润率为-792.91%,总资产报酬率为-6.67%,净资产收益率为-75.77%,成本费用利润率为-139.31%。

企业实际投入到企业自身经营业务的资产为977,554.05万元,经营资产的收益率为-11.64%。

六、营运能力分析紫鑫药业2022年总资产周转次数为0.01次,比2021年周转速度放慢,周转天数从15131.35天延长到25867.04天。

企业在收缩战线的同时使营业收入有较大幅度的下降,致使企业总资产的周转速度有较大幅度的下降。

紫鑫药业2022年固定资产周转天数为2747.48天,2021年为1920.00天,2022年比2021年延长827.48天。

紫鑫药业2022年应收账款周转天数为993.23天,2021年为1398.88天,2022年比2021年缩短405.65天。

七、经营协调分析从长期投资和融资情况来看,企业长期投融资活动能为企业提供32,457.34万元的营运资本,投融资活动是协调的。

从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供466,891.03万元的流动资金。

页眉内容

紫鑫药业:中成药与人参产品的研发与销售

简介

公司主要从事中成药与人参产品的研发、生产和销售,而基因测序仪及配套试剂的研发、生产和销售是公司目前正在大力发展的业务。

随着基因测序仪业务的不断成熟,未来公司将形成中成药、人参产品、基金测序三大核心业务并驾齐驱的业务与发展格局。

财务分析

紫鑫药业2016年存货26.73亿,上期是20.82亿,增加了6亿左右,这种增幅是非常巨大的。

再看营业收入,营业收入是8.19亿,存货已经严重挤压了,而且会越来严重。

在建工程7.55亿,上期是0.73亿,同时购建固定资产、无形资产和其他其他长期资产支付的现金是6.39亿,紫鑫药业在大规模扩张。

流动资产45.99亿,短期借款19.77亿,看样子偿债压力是比较小的,但是,存货本身造成了积压,会产生大量的不良资产,流动资产-存货是20亿左右,偿债压力是非常巨大的。

净利润1.62亿,上期是0.39亿,在存货大规模积压的情况下,利润表已经失真。

经营活动产生的现金流量净额是-2.3亿,上期是2.17亿,现金流量状况恶化了。

未来紫鑫药业会持续不良资产化,利润表已经失真,现金流量会恶化,预计,未来会严重亏损。

页脚内容1。