管理会计复习资料

- 格式:doc

- 大小:32.50 KB

- 文档页数:2

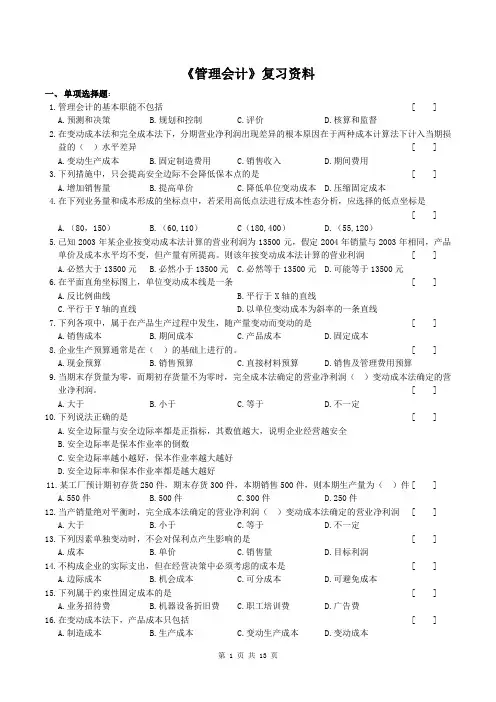

一、管理会计,是指把会计和管理结合起来的一门新兴的边缘性学科,它主要是通过运用一系列的专门方法,对财务会计及其他相关资料进行深加工,为企业内部进行预测、决策、规划、控制和业绩考核评价服务的一整套信息处理系统。

特点:1`管理会计是现代会计的一个分支,是一个服务于企业内部经营管理的信息系统。2`管理会计的主体是多层次的,既要反映企业整体的经营活动,又要反映企业内部各责任主体的经营活动。3`管理会计主要是为管理部门提供信息服务的工具。4`管理会计的职能侧重于对未来的预测、决策和规划,对现在的控制、考核和评价。

二、成本习性:

1.定义:成本总额与特定业务量之间的数量依存关系。2.营业成本按成本习性分类:固定成本、变动成本、混合成本,但最后可分解为固定成本和变动成本两类。3、企业总成本按习性分类的最少五种用途:变动成本、

三、多产品时企业降低保本点的途径

1、降低固定成本。2、降低单位产品变动成本。3、提高产品销售单价。4、提高产品边际贡献率高的产品的销售比重,以提高企业综合边际贡献率,从而降低保本点。

四、完全成本法和变动成本法的比较

1.根本区别:对固定制造费用的处理不同,完全成本法将固定制造费用列为产品成本,变动成本法将固定制造费用列为期间费用;2.提供的成本数据不同,完全成本法提供的产品成本、销售成本、存货成本大于变动成本法提供的有关成本数据。3.提供的分期损益可能不同,如期末存货分摊的固定制造费用﹥期初存货分摊的固定制造费用,则全部成本法利润﹥变动成本法利润;全部成本法利润-变动成本法利润=期末存货分摊的固定制造费用-期初存货分摊的固定制造费用。4.损益表的格式及提供的中间指标不同,变动成本法可提供变动成本、固定成本、边际贡献等指标。

五、经济订货量定义:使企业全年与存货有关的总成本最低的每次采购批量。经济订货量=√2×年需求量×每次订货成本÷单位储存费用。

经济订货点的涵义:为保证与存货有关的总成本最低,一项存货在申请再订货时的库存量。

六、标准成本,是指按成本项目反映的、在现有技术水平和有效管理条件下,应当发生的单位产品成本。标准成本制度,指事先制定标准成本、(事中或事后)将实际成本与标准成本相比较,揭示成本差异、分析差异原因、明确差异责任,以达到加强成本控制的成本控制和核算制度。特征:成本计算与控制结合,加强成本事前、事中控制。

七、1、责任会计的定义:为每个责任中心单独设立帐户,、按责任中心归集有关收入、成本、利润或投资效果等会计资料,以反映其经营业绩、考核其经营效果的会计。责任中心中成本中心的考核指标:责任成本(可控成本);利润中心:边际贡献,可控收益,直接收益;投资中心:投资报酬率,剩余收益。

2. 责任报告定义:按每一责任中心根据其实际发生的可控收入、成本、利润等资料编制的,反映其责任预算完成情况的内部报告。责任报告的基本内容:可控成本(收入、利润)的预算额、实际额、差异额。

3、人为利润中心,是指只对内部责任单位提供产品或劳务而取得内部销售收入的利润中心。

八、零基预算,是指在编制成本费用预算时,不考虑以往会计期间所发生的费用项目或费用数额,而是以所有的预算支出为零作为出发点,一切从实际需要与可能出发,逐项审议预算期内各项费用的内容及其开支标准是否合理,在综合平衡的基础上编制费用预算的一种方法。

弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,是固定预算的对称。 固定预算,又称静态预算,是指在编制预算时,只根据预算期内正常的、可实现的某一固定业务量水平作为惟一基础来编制预算的一种方法。

增量预算,又称分项预算,以上一年度每一项目的支出数额作为基数,考虑各种影响因素或按一定比例,确定下一年度各项支出数额的一种预算方法。