ERP成本计算流程

- 格式:doc

- 大小:702.50 KB

- 文档页数:11

5月----成本计算及其常见问题解答.ppt 共计68页

成本计算及其常见问题解答

利用手工计算成本,所要搜集的资料繁多,而且成本计算公式复杂,就需要耗费大量的人力和时间。

信息化的生产成本系统,会自动计算每张工单的成本,并且逐阶计算出每一阶产品的生产成本,大大节约了人力和耗费的时间。

结合[工单/委外子系统]使用,可结算原材料、半成品、产成品的存货成本

共计有如上20个步骤

每个步骤详细描述如下,本文档中有一些步骤只描述一下,没有展开。

生产成本计算是结合库存系统的成本计价和财务生产成本计算

月底成本计价这支作业再次强调一下

《月底成本计价》

在20个步骤中,有一些和库存中成本计价之介绍重合,或者本次文档遗漏,总之,本文档单提出8个步骤详解。

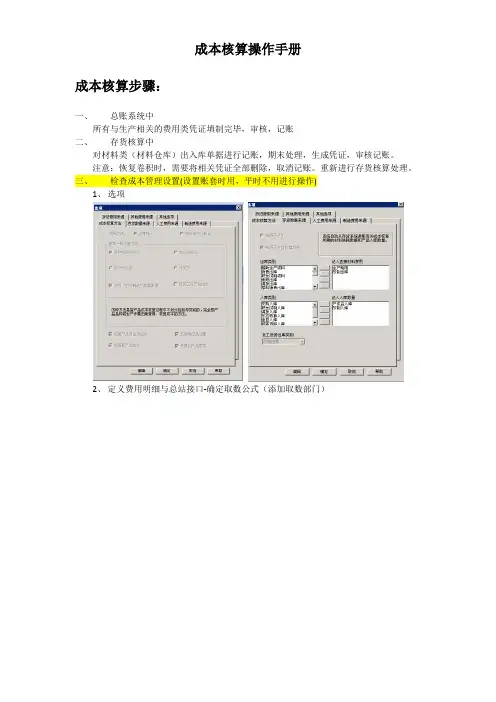

一、设置成本子系统参数

设定成本系统的缺省参数如:成本默认计算方式等

标准:取[录入工作中心]的标准工资率及标准制费分摊率实际:取[录入工作中心成本]的单位人工及单位制费

若委外工单须分摊人工制费,须输入工作中心用于后续产生工单工时,分摊人工制费

若选择「N」则下阶半成品投入之料工费归属至上阶成品时,材料归材料,人工归人工,制造费用归属制造费用。

若选择「Y」则下阶之半成品投入之料工费归属至上阶成品时全部列至上阶之材料成本。

二、录入工单工时

统计当月各工单的人工小时和机器小时信息

按生成记录生成

适用:使用工艺管理子系统,且使用报工单或转移单记录实际工时

来源:按[报工单]或[转移单]输入的实际工时为工单的工时

按工单工艺标准工时生成

适用:使用工艺管理子系统,且[录入工单工艺]的标准工时有建立

来源:按 [转移单]的(验收数量+报废数量+破坏数量)/预计产量*工单工艺准工时

按产品工艺路线标准工时生成

适用:无工艺管理子系统,且[录入产品工艺路线]的标准工时有建立

来源:按[生产入库单](验收数量+报废数量+破坏数量)/预计产量*工单工艺准工时

按实际产量当工时生成

适用:直接以生产入库数量均摊人工制费

来源:[录入品号信息]中[会计]栏的[工时底数]*生产入库数量

三、汇总工作中心工时

将录入工单工时的使用人时和使用机时汇总到录入工作中心成本

本作业执行后,若[录入工单工时]有新增或调整时,须重新执行此作业。

四、录入工作中心成本

将人工、制费成本依工作中心归属并录入系统

由系统自动计算出

单位人工=人工成本/人工小时

制费分摊依据=人时:单位制费=制造费用/人工小时

=机时:单位制费=制造费用/机器小时

=人工:单位制费=制造费用/人工成本

五、异常检测

成本计算之前检查系统中是否存在异常信息(无效工单领料明细表和成本异常检测表) 无效工单领料的定义:

工单空白:领料单单身的工单工单单号空白者。

工单不存在:领料单单身有输入工单单别单号,但此工单已不存在于[录入工单]。

工单无产出:领料单单身有输入工单单别单号,但此工单不存在于[维护工单成本] 注:此处非常重要

报表----成本异常检测表

本报表于[成本计算前]及[成本计算后]检查使用

六、计算成本年月低阶码

每月根据工单单身,计算成本年月低阶码,供成本计算使用

计算成本年月低阶码批次作业

根据工单BOM(不包括返工工单)计算出品号加工顺序(成本年月低阶码);

不考虑返工工单;

计算结果可以通过“维护成本年月抵阶码”维护;

计算生产成本作业,将按照成本年月低阶码作为成本核算的顺序

维护成本年月低阶码作业

可以通过【状态】字段,查看一下计算结果是否正确。

状态:0:正常 1:BOM循环或超过20阶.

七、计算生产成本

计算当月工单的生产成本

在制约量的定义

针对当月未结束工单,为使其单位成本更接近实际成本,对于在制品的认定——预估完成约量即现场WIP (Work in Process),视同完成品

举例来说:有一张工单当月开始开工生产,月底完工生产100PCS,总共耗用1,000 元人工成本,制造费用300 元,领料成本为5,000 元,所以我们可计算出产品之单元成本= (1,000+300+5,000)/100 =10+3+50=63 元

而如果该工单当月开始开工生产,月底只完成了60PCS,而该月份确实领料了100套,人工成本投入了900 元,制造费用280元,领料成本为5,000 元,现场尚余40 PCS未完工,完工程度80% (表示在投入些许之工时即可全部完成),您认为该产品之实际成本为何?

按前之计算基础,…….(900+280+5,000)/60 =103 元

您认为103 元合理吗?

将计算基础调整=(900+280+5,000)/(60+40*0.8)=67.2 元

在制约量=(40*80%)=32

工单当月未完工才可能会有在制

系统提供多种在制约量计算方式

约当产量:即现场的在制品量,视同多少完成品。

约当产量=实际生产入库数量+在制约量

约当产量=60+(40*80%)=92

材料在制约量-按实际投入材料成本计算

材料在制约量-投入套数计算(领料套数)

适用对象:

整批领料

制造前置时间短

领料日与投料日相近

计算逻辑:

在制约量=期初在制约量+已领套数-(生产入库量+委外进货量-委外退货量+报废数量+破坏数量)

材料在制约量-无在制约当产量

当期投入材料成本全数分摊至当期入库数量

适用于:当期投入当期完工者,或者在制成本非常低可以忽略不计。

人工制费在制约量-按实际投入工时计算

加工费用在制约量-按标准加工费用计算

八、维护工单/产品成本

成本计算完成之后,可以通过这两支作业查看各工单、品号的成本情况

若工单有跨月生产时,上一期的[期末在制]结转至本期[期初在制] 数据无法修改

工单当期的产出及各项投入成本。

数据无法修改

本期投入-生产入库:取自该工单当月所有入库单上数量总和

本期投入-委外进货:取自该委外工单当月所有委外进货单上的数量之和

本期投入-报废数量、破坏数量:取自入库单或委外进货单上的报废数量、破坏数量

材料成本:当期该工单所有领退料单写入交易明细的材料金额;如果半产品投入归入上阶材料,那么这个值要加上“下阶投入人工”和“下阶投入制费”

人工成本、制造费用:来自工作中心成本分摊到该张工单的人工和制费(录入工作中心成本中的单位人工、单位制费*该工单工时)

加工费用:该工单本期委外进货单上的委外加工费的本币税前金额

若半产品的投入归成上阶材料成=‘N’

本期投入-人工、制费、加工,会包含下阶的相应费用

本期投入-下阶人工成本、下阶制造费用、下阶加工费用:工单所领半成品的人工、制费以及加工费用

当期残留的期末在制数量及金额

依据[计算生产成本]的在制约量计算方式算出

从[产品]角度检视当期各项成本,数据来源于维护工单成本的资料

问题一:

成本异常检测表报错:‘工单成本不等于领退料成本’

解答:

材料品号低阶码小于产品品号低阶码,可能会造成此状况。

问题二:

一张工单的全部报废了,即生产入库和委外进货都为0,但报废数量不为0,成本该如何调整?

解答:

将期初在制+本期投入的金额在存货中通过调整单调整到对应产品中,调整单需切凭证,相关科目为库存商品与生产成本。

问题三:

一张工单上个月领料,没有生产入库,本月没有退料就指定完工了,存在期末在制该如何调整?

解答:

通过维护工单成本作业,将此工单锁定生产成本,把期末在制都调整为0,然后把金额在存货中做调整单,调整单需在总账中切凭证,相关科目为存货与生产成本。

问题四:

维护工单成本中的下阶人工成本是不是本期投入人工成本,他们之间有什么区别?

解答:

下阶人工成本是指该工单所有半成品的人工成本的合计,人工成本是指产成品的人工成本,如果半产品投入不归成上阶材料成本,人工成本包括了下阶人工成本。

低阶码从99->00,代表了从材料->成品的顺序.* d0 `6 y( P( n; b/ ~* X; V% i6 U

80之前的版本,阶次都是按照BOM的,80开始增加了按每月实际生产的领用产出顺序排列.( W \2 [' f. i8 p# r

至于, "材料品号低阶码小于产品品号低阶码" 和"非返工工单材料与产品低阶码相同". U7 R" {2 \) |9 Z3 L

应该会自己分析原因了吧?

......

至于, "材料品号低阶码小于产品品号低阶码" 和"非返工工单材料与产品低阶码相同"8 e: r4 v3 e4 t

应该会自己分析原因了吧?

材料品号低阶码小于产品品号低阶码====>如果在80之前, 代表返回前道工序返工,半成品领成品. " W' t7 J0 R" d

非返工工单材料与产品低阶码相同=====>如果在80之前, 代表临时领用在BOM中没有关系的同阶半成品来返工或拆解.. S, M; ` W' E8 X4 [2 W- w# w% ?

如果在80中,就是根本没有计算当月阶码, 或生产过程和顺序纠缠不清;

如果非常必要可以手改阶次码.5 L$ O$ @! P. A" W( m( U' u1 e

; q+ L0 V! j7 \" y2 u) N

另外一个,99%的人都不知道的,编码原则对这个有影响. 特别是报同阶XXX, 编码要考虑加工顺序.。