会计科目借贷方记忆汇总版

- 格式:doc

- 大小:59.00 KB

- 文档页数:7

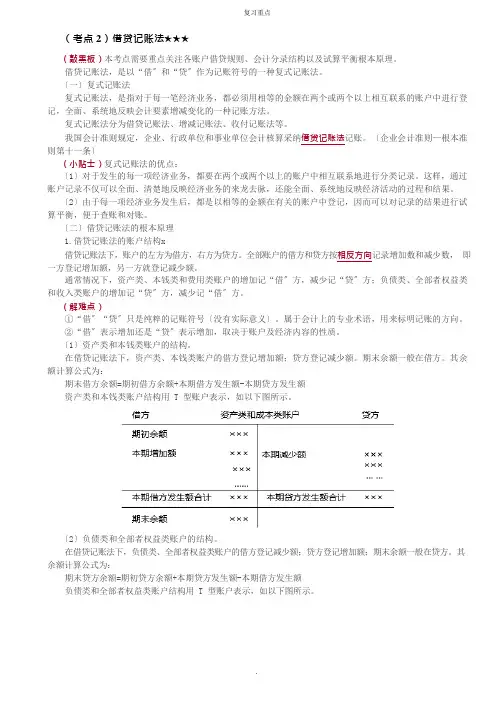

(考点2)借贷记账法★★★(敲黑板)本考点需要重点关注各账户借贷规则、会计分录结构以及试算平衡根本原理。

借贷记账法,是以“借〞和“贷〞作为记账符号的一种复式记账法。

〔一〕复式记账法复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反映会计要素增减变化的一种记账方法。

复式记账法分为借贷记账法、增减记账法、收付记账法等。

我国会计准则规定,企业、行政单位和事业单位会计核算采纳借贷记账法记账。

〔企业会计准则—根本准则第十一条〕(小贴士)复式记账法的优点:〔1〕对于发生的每一项经济业务,都要在两个或两个以上的账户中相互联系地进行分类记录。

这样,通过账户记录不仅可以全面、清楚地反映经济业务的来龙去脉,还能全面、系统地反映经济活动的过程和结果。

〔2〕由于每一项经济业务发生后,都是以相等的金额在有关的账户中登记,因而可以对记录的结果进行试算平衡,便于查账和对账。

〔二〕借贷记账法的根本原理1.借贷记账法的账户结构x借贷记账法下,账户的左方为借方,右方为贷方。

全部账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

通常情况下,资产类、本钱类和费用类账户的增加记“借〞方,减少记“贷〞方;负债类、全部者权益类和收入类账户的增加记“贷〞方,减少记“借〞方。

(解难点)①“借〞“贷〞只是纯粹的记账符号〔没有实际意义〕。

属于会计上的专业术语,用来标明记账的方向。

②“借〞表示增加还是“贷〞表示增加,取决于账户及经济内容的性质。

〔1〕资产类和本钱类账户的结构。

在借贷记账法下,资产类、本钱类账户的借方登记增加额;贷方登记减少额。

期末余额一般在借方。

其余额计算公式为:期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额资产类和本钱类账户结构用 T 型账户表示,如以下图所示。

〔2〕负债类和全部者权益类账户的结构。

在借贷记账法下,负债类、全部者权益类账户的借方登记减少额;贷方登记增加额;期末余额一般在贷方。

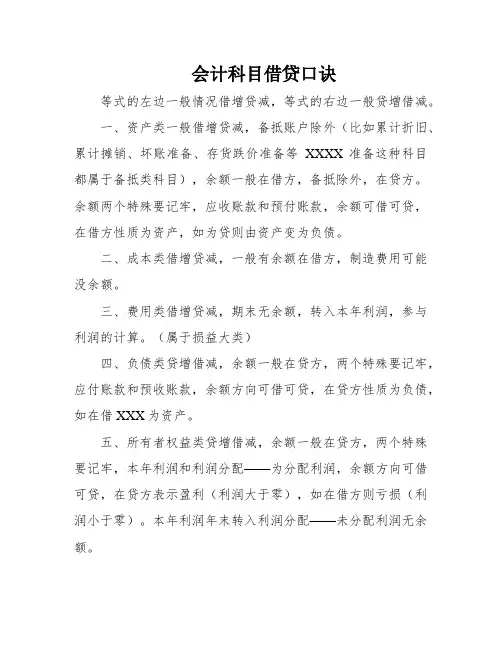

会计科目借贷口诀

等式的左边一般情况借增贷减,等式的右边一般贷增借减。

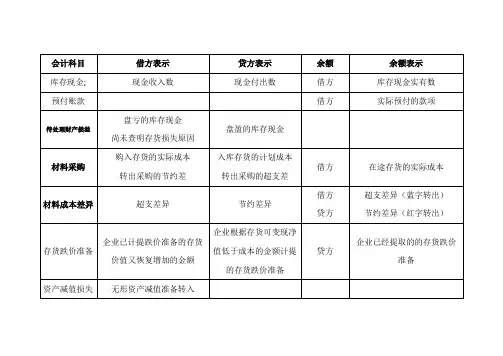

一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。

余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。

(属于损益大类)

四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借XXX为资产。

五、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。

本年利润年末转入利润分配——未分配利润无余额。

六、收入类贷增借减,期末无余额,转入今年利润,参与利润的计算。

(属于损益大类)。

7、损益类无余额,期末转入今年利润

资产=负责+所有者权益

利润=收入-费用

资产+费用=负责+所有者权益+收入。

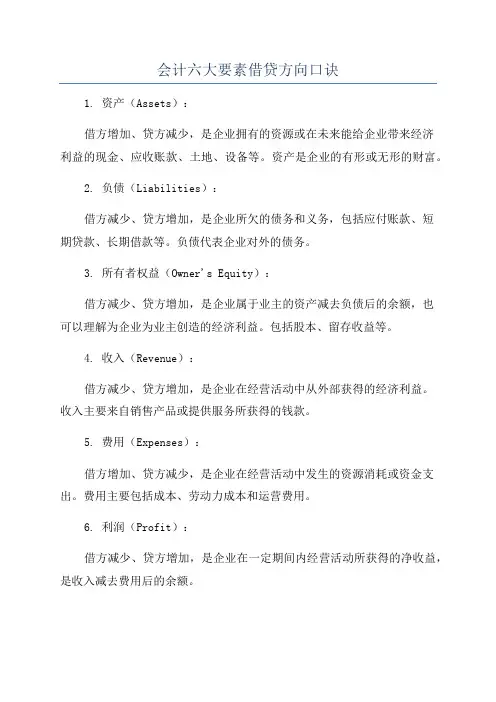

会计六大要素借贷方向口诀

1. 资产(Assets):

借方增加、贷方减少,是企业拥有的资源或在未来能给企业带来经济

利益的现金、应收账款、土地、设备等。

资产是企业的有形或无形的财富。

2. 负债(Liabilities):

借方减少、贷方增加,是企业所欠的债务和义务,包括应付账款、短

期贷款、长期借款等。

负债代表企业对外的债务。

3. 所有者权益(Owner's Equity):

借方减少、贷方增加,是企业属于业主的资产减去负债后的余额,也

可以理解为企业为业主创造的经济利益。

包括股本、留存收益等。

4. 收入(Revenue):

借方减少、贷方增加,是企业在经营活动中从外部获得的经济利益。

收入主要来自销售产品或提供服务所获得的钱款。

5. 费用(Expenses):

借方增加、贷方减少,是企业在经营活动中发生的资源消耗或资金支出。

费用主要包括成本、劳动力成本和运营费用。

6. 利润(Profit):

借方减少、贷方增加,是企业在一定期间内经营活动所获得的净收益,是收入减去费用后的余额。

以上口诀可以帮助记忆会计六大要素的借贷方向,即借方增加、贷方

减少和借方减少、贷方增加。

这种借贷方向的处理方式是会计核算的基础,经过借贷分录的处理,可以准确反映企业交易和事件对各要素的影响,为

正确地评估企业的财务状况和经营绩效提供支持。

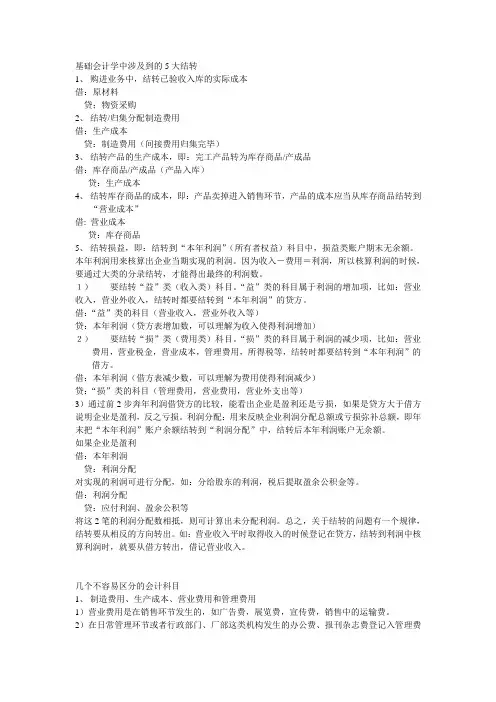

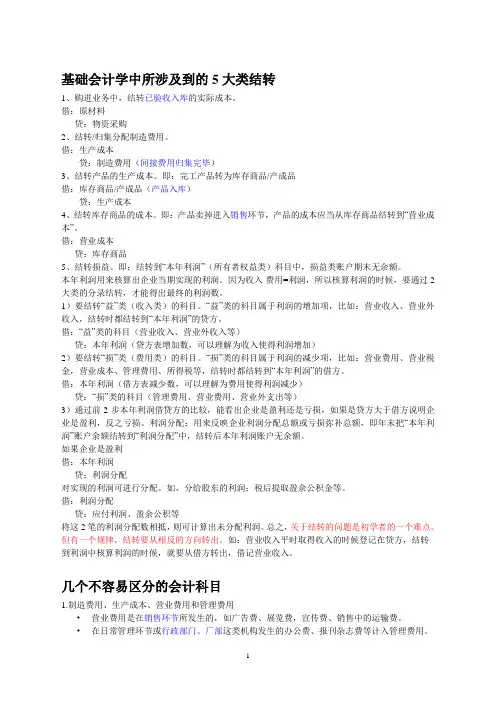

基础会计学中涉及到的5大结转1、购进业务中,结转已验收入库的实际成本借:原材料贷;物资采购2、结转/归集分配制造费用借:生产成本贷:制造费用(间接费用归集完毕)3、结转产品的生产成本,即:完工产品转为库存商品/产成品借:库存商品/产成品(产品入库)贷:生产成本4、结转库存商品的成本,即:产品卖掉进入销售环节,产品的成本应当从库存商品结转到“营业成本”借: 营业成本贷:库存商品5、结转损益,即:结转到“本年利润”(所有者权益)科目中,损益类账户期末无余额。

本年利润用来核算出企业当期实现的利润。

因为收入-费用=利润,所以核算利润的时候,要通过大类的分录结转,才能得出最终的利润数。

1)要结转“益”类(收入类)科目。

“益”类的科目属于利润的增加项,比如:营业收入,营业外收入,结转时都要结转到“本年利润”的贷方。

借:“益”类的科目(营业收入,营业外收入等)贷:本年利润(贷方表增加数,可以理解为收入使得利润增加)2)要结转“损”类(费用类)科目。

“损”类的科目属于利润的减少项,比如:营业费用,营业税金,营业成本,管理费用,所得税等,结转时都要结转到“本年利润”的借方。

借:本年利润(借方表减少数,可以理解为费用使得利润减少)贷:“损”类的科目(管理费用,营业费用,营业外支出等)3)通过前2步奔年利润借贷方的比较,能看出企业是盈利还是亏损,如果是贷方大于借方说明企业是盈利,反之亏损。

利润分配:用来反映企业利润分配总额或亏损弥补总额,即年末把“本年利润”账户余额结转到“利润分配”中,结转后本年利润账户无余额。

如果企业是盈利借:本年利润贷:利润分配对实现的利润可进行分配,如:分给股东的利润,税后提取盈余公积金等。

借:利润分配贷:应付利润、盈余公积等将这2笔的利润分配数相抵,则可计算出未分配利润。

总之,关于结转的问题有一个规律,结转要从相反的方向转出。

如:营业收入平时取得收入的时候登记在贷方,结转到利润中核算利润时,就要从借方转出,借记营业收入。

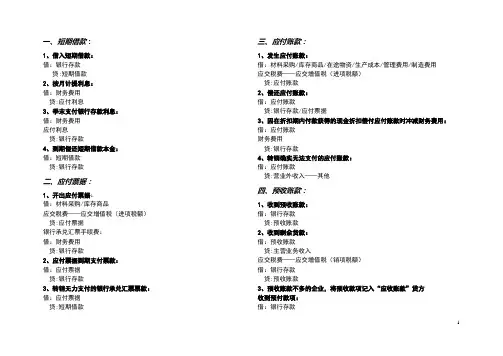

一、短期借款:1、借入短期借款:借:银行存款贷:短期借款2、按月计提利息:借:财务费用贷:应付利息3、季末支付银行存款利息:借:财务费用应付利息贷:银行存款4、到期偿还短期借款本金:借:短期借款贷:银行存款二、应付票据:1、开出应付票据:借:材料采购/库存商品应交税费——应交增值税(进项税额)贷:应付票据银行承兑汇票手续费:借:财务费用贷:银行存款2、应付票据到期支付票款:借:应付票据贷:银行存款3、转销无力支付的银行承兑汇票票款:借:应付票据贷:短期借款三、应付账款:1、发生应付账款:借:材料采购/库存商品/在途物资/生产成本/管理费用/制造费用应交税费——应交增值税(进项税额)贷:应付账款2、偿还应付账款:借:应付账款贷:银行存款/应付票据3、因在折扣期内付款获得的现金折扣偿付应付账款时冲减财务费用:借:应付账款财务费用贷:银行存款4、转销确实无法支付的应付账款:借:应付账款贷:营业外收入——其他四、预收账款:1、收到预收账款:借:银行存款贷:预收账款2、收到剩余货款:借:预收账款贷:主营业务收入应交税费——应交增值税(销项税额)借:银行存款贷:预收账款3、预收账款不多的企业,将预收款项记入“应收账款”贷方收到预付款项:借:银行存款贷:应收账款收到剩余货款:借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)借:银行存款贷:应收账款五、应付职工薪酬:1、确认职工薪酬:(1)货币性职工薪酬:借:生产成本——基本生产车间成本(产品生产人员工资)制造费用(车间管理人员工资)劳务成本(生产部门人员工资)管理费用(管理人员工资)销售费用(销售人员工资)在建工程(在建工程人员工资)研发支出(研发人员工资)利润分配——提取的职工奖励及福利基金(外商投资企业提取的职工奖励及福利金)贷:应付职工薪酬——工资/职工福利(2)非货币性职工薪酬:自产产品作为非货币性福利发放给职工借:管理费用/生产成本/制造费用贷:应付职工薪酬——非货币性福利将企业拥有的房屋等资产无偿提供给职工使用借:管理费用/生产成本/制造费用贷:应付职工薪酬——非货币性福利借:应付职工薪酬——非货币性福利贷:累计折旧租赁住房等资产供职工无偿使用:借:管理费用/生产成本/制造费用贷:应付职工薪酬——非货币性福利2、发放职工薪酬:(1)支付职工工资、奖金、津贴和补贴:向银行提取现金:借:库存现金贷:银行存款发放:借:应付职工薪酬——工资贷:库存现金代扣代缴:借:应付职工薪酬——工资贷:其他应收款(2)支付职工福利费:借:应付职工薪酬——职工福利贷:库存现金(3)支付工会经费、职工教育经费和缴纳社会保险费、住房公积金等。

基础会计学中所涉及到的5大类结转1、购进业务中,结转已验收入库的实际成本。

借:原材料贷:物资采购2、结转/归集分配制造费用。

借:生产成本贷:制造费用(间接费用归集完毕)3、结转产品的生产成本。

即:完工产品转为库存商品/产成品借:库存商品/产成品(产品入库)贷:生产成本4、结转库存商品的成本。

即:产品卖掉进入销售环节,产品的成本应当从库存商品结转到“营业成本”。

借:营业成本贷:库存商品5、结转损益。

即:结转到“本年利润”(所有者权益类)科目中,损益类账户期末无余额。

本年利润用来核算出企业当期实现的利润。

因为收入-费用=利润,所以核算利润的时候,要通过2大类的分录结转,才能得出最终的利润数。

1)要结转“益”类(收入类)的科目。

“益”类的科目属于利润的增加项,比如:营业收入、营业外收入,结转时都结转到“本年利润”的贷方。

借:“益”类的科目(营业收入、营业外收入等)贷:本年利润(贷方表增加数,可以理解为收入使得利润增加)2)要结转“损”类(费用类)的科目。

“损”类的科目属于利润的减少项,比如:营业费用、营业税金,营业成本、管理费用、所得税等,结转时都结转到“本年利润”的借方。

借:本年利润(借方表减少数,可以理解为费用使得利润减少)贷:“损”类的科目(管理费用、营业费用、营业外支出等)3)通过前2步本年利润借贷方的比较,能看出企业是盈利还是亏损,如果是贷方大于借方说明企业是盈利,反之亏损。

利润分配:用来反映企业利润分配总额或亏损弥补总额,即年末把“本年利润”账户余额结转到“利润分配”中,结转后本年利润账户无余额。

如果企业是盈利借:本年利润贷:利润分配对实现的利润可进行分配。

如,分给股东的利润;税后提取盈余公积金等。

借:利润分配贷:应付利润、盈余公积等将这2笔的利润分配数相抵,则可计算出未分配利润。

总之,关于结转的问题是初学者的一个难点。

但有一个规律,结转要从相反的方向转出。

如:营业收入平时取得收入的时候登记在贷方,结转到利润中核算利润的时候,就要从借方转出,借记营业收入。

会计借贷记账法口诀顺口溜以下是为您生成的十个关于会计借贷记账法的口诀顺口溜:1. 《借贷记账有方法》一要分清借和贷,资产费用借增加。

负债权益贷增加,收入利润反着来。

借增贷减是资产,权益正好倒过来。

有借必有贷相等,细心记账不会坏。

好比天平两边摆,平衡关系要记怀。

2. 《记账规则要记牢》一借一贷很简单,只在一方来体现。

一借多贷或多借一贷,科目对应要周全。

借贷必相等,两边要配严。

资产成本费用增,借记方向记心间。

负债所有者权益收,贷记增加不能变。

3. 《借贷方向巧分辨》一说资产很直观,借方增加贷方减。

库存现金与银行,固定资产和存货全。

二讲负债别犯难,贷方增加借方还。

应付账款和借款,应交税费不能乱。

权益如同负债般,贷方增多借方删。

4. 《借贷记账不难懂》一入会计门,借贷要区分。

资产如宝库,借增贷来存。

费用似支出,借加贷出匀。

负债像欠款,贷增借减分。

权益为股东,贷多借少跟。

收入是成果,贷加借减准。

5. 《记账方法轻松记》一思资产左边站,借增贷减不能换。

二想负债右边排,贷增借减记心怀。

所有者权益同负债,方向一致别瞎猜。

收入增加贷方摆,费用增多借方来。

利润要看净所得,计算过程别发呆。

6. 《借贷记账有规律》一是资产别忘记,增加借记减少贷。

二看负债正相反,增加贷记减少借。

权益跟着负债走,增减方向要明白。

收入贷方来增加,费用借方去安排。

借贷相等是关键,记账清晰不胡来。

7. 《会计借贷分得清》一瞧资产如大山,借方堆积贷方搬。

二看负债像水流,贷方涌进借方流。

权益如同湖中心,贷方扩容借方收。

收入好似风送财,贷方迎来借方甩。

费用犹如石压仓,借方加重贷方放。

8. 《借贷关系要理清》一论资产似宝藏,借进贷出有方向。

二说负债像债务,贷来借去要妥当。

权益如同股东权,贷增借减记心间。

收入如同进钱袋,贷多借少财路开。

费用好比花钱坑,借多贷少把钱埋。

9. 《记账诀窍早知道》一探资产路,借方是入口。

二寻负债途,贷方把门守。

权益安稳坐,增减随其后。

2024初级会计速记口诀

初级会计速记口诀可以帮助记忆会计知识和公式,提高学习效率。

以下是一些常见的初级会计速记口诀:

1.资产=负债+所有者权益(资=负+权)。

这个口诀帮助记忆资产负债表的基本公式,资产等于负债加上所有者权益。

2.借贷记账要分清,借贷方向不搞混。

这个口诀强调了记账时借贷方向的重要性,借方和贷方要分清楚,不要搞混。

3.借贷记账有规矩,实收资本记贷方。

这个口诀指出了实收资本记账时的借贷方向,帮助记忆实收资本记贷方。

4.费用借,收入贷,记账不会再烦恼。

这个口诀强调了费用记借方,收入记贷方的记账规则,帮助记忆记账习惯。

5.货物进,借进货,货物出,贷出货。

这个口诀帮助记忆存货的进销存记账规则,进货记借方,出货记贷方。

以上是一些常见的初级会计速记口诀,希望能帮助你更好地记忆和理解会计知识。

记住口诀只是辅助记忆的工具,更重要的是理解会计原理和规则,多做练习,加深对会计知识的理解。

会计六要素借贷口诀通俗易懂

1. 资产借增贷减像气球,吹气(借)就大,放气(贷)就小。

2. 负债贷增借减似欠债,越贷(借得多了)越多,还钱(借减)才少。

3. 所有者权益贷增借减,好比储蓄罐,存钱(贷)增加,取钱(借)减少。

4. 收入贷增借减,仿若天上掉馅饼,馅饼落袋(贷)资产增,馅饼没了(借)不增加。

5. 费用借增贷减,就像花钱的大口,大口吞噬(借)资产,少花(贷)才能省。

6. 利润借减贷增,好似丰收的粮仓,收获(贷)满仓,亏损(借)见底。

7. 资产借方是壮汉,强壮(增加)资产才可靠,贷方像病弱,资产削弱了。

8. 负债贷方是援兵,招来援兵(增加)压力大,借方是退兵,压力小些啦。

9. 所有者权益贷方像财神降临,财富增长,借方像财神溜走,财富减少。

10. 收入贷方像金元宝滚滚来,借方像金元宝被收回,一下就没。

11. 费用借方像个贪吃鬼,猛吃(增加)资产,贷方像节食,少吃少花。

12. 利润借方是个黑洞,把盈利吸走,贷方是光明,盈利增多。

13. 资产借是装钱的口袋变鼓,贷是口袋漏钱变瘪。

14. 负债贷是背上新的债务包袱,借是甩掉包袱轻松些。

15. 所有者权益贷是往自家金库里塞宝,借是从金库里掏宝。

16. 收入贷是赚钱的魔法生效,借是魔法失效钱没了。

17. 费用借是费用的恶魔扩张,贷是恶魔被收服变小。

18. 利润借是盈利的潮水退去,贷是盈利的潮水涌来。

一、短期借款:1、借入短期借款:借:银行存款贷:短期借款2、按月计提利息:借:财务费用贷:应付利息3、季末支付银行存款利息:借:财务费用应付利息贷:银行存款4、到期偿还短期借款本金:借:短期借款贷:银行存款二、应付票据:1、开出应付票据:借:材料采购/库存商品应交税费——应交增值税(进项税额)贷:应付票据银行承兑汇票手续费:借:财务费用贷:银行存款2、应付票据到期支付票款:借:应付票据贷:银行存款3、转销无力支付的银行承兑汇票票款:借:应付票据贷:短期借款三、应付账款:1、发生应付账款:借:材料采购/库存商品/在途物资/生产成本/管理费用/制造费用应交税费——应交增值税(进项税额)贷:应付账款2、偿还应付账款:借:应付账款贷:银行存款/应付票据3、因在折扣期内付款获得的现金折扣偿付应付账款时冲减财务费用:借:应付账款财务费用贷:银行存款4、转销确实无法支付的应付账款:借:应付账款贷:营业外收入——其他四、预收账款:1、收到预收账款:借:银行存款贷:预收账款2、收到剩余货款:借:预收账款贷:主营业务收入应交税费——应交增值税(销项税额)借:银行存款贷:预收账款3、预收账款不多的企业,将预收款项记入“应收账款”贷方收到预付款项:借:银行存款贷:应收账款收到剩余货款:借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)借:银行存款贷:应收账款五、应付职工薪酬:1、确认职工薪酬:(1)货币性职工薪酬:借:生产成本——基本生产车间成本(产品生产人员工资)制造费用(车间管理人员工资)劳务成本(生产部门人员工资)管理费用(管理人员工资)销售费用(销售人员工资)在建工程(在建工程人员工资)研发支出(研发人员工资)利润分配——提取的职工奖励及福利基金(外商投资企业提取的职工奖励及福利金)贷:应付职工薪酬——工资/职工福利(2)非货币性职工薪酬:自产产品作为非货币性福利发放给职工借:管理费用/生产成本/制造费用贷:应付职工薪酬——非货币性福利将企业拥有的房屋等资产无偿提供给职工使用借:管理费用/生产成本/制造费用贷:应付职工薪酬——非货币性福利借:应付职工薪酬——非货币性福利贷:累计折旧租赁住房等资产供职工无偿使用:借:管理费用/生产成本/制造费用贷:应付职工薪酬——非货币性福利2、发放职工薪酬:(1)支付职工工资、奖金、津贴和补贴:向银行提取现金:借:库存现金贷:银行存款发放:借:应付职工薪酬——工资贷:库存现金代扣代缴:借:应付职工薪酬——工资贷:其他应收款(2)支付职工福利费:借:应付职工薪酬——职工福利贷:库存现金(3)支付工会经费、职工教育经费和缴纳社会保险费、住房公积金等。

借贷记账法口诀26个字

借贷记账法口诀:

1、借到钱进帐,贷给人出帐。

2、借方金额大,贷方金额小。

3、借贷双方分表,金额相加平衡。

4、买东西要贴票,卖东西多收帐。

借贷记账法即借货方当钱,贷货方等于欠货的一种会计记帐方法,它

的特点是以记帐单位相互独立,记帐双方的借贷关系清楚,它不受地域、通货膨胀以及其它任何外界因素的影响,它以等额数字来表示具

体的款项,是会计计算中非常重要的方法之一。

该记账方法的原理和要点如下:

1、按借贷双方对应记账:借方金额大,贷方金额小,即“一次借一次贷,各凭本表记账”,用借方来表示收入,而贷方则表示支出。

2、借贷双方分表:在借贷双方计算时,为了保证借贷关系清楚,双方

分别维护一张记账表,以方便在借贷双方名下进行数量上的筝对平衡。

3、以等额数字表示款项:在记账时,金额只用等额数字来表示,它不

受地域、货币通货膨胀及其它任何外部因素的左右,这就使它不受通

货膨胀的侵蚀,也更加安全方便,是会计计算中非常重要的记账方法

之一。

4、货币交易时多贴票:由于货币交易的特殊性,企业在会记账时要小心,并且按照规定的流程完成记帐,如买东西要贴票,卖东西多收帐,这样才能保证双方的合法交易。

总之,借贷记账法口诀一定要牢牢记住:借到钱进帐,贷给人出帐;

借方金额大,贷方金额小;借贷双方分表,金额相加平衡;买东西要

贴票,卖东西多收帐。

熟练掌握这些要点,可以加强企业会计记账的

专业知识和技能,从而不断改善企业的财务管理水平、增强企业的全

面竞争力。

会计科目借贷方记忆资产成本费用类:借方记增加贷方记减少权益(负债、所有者权益)收入类:借方记减少贷方记增加成本费用和收入类主要是把损益类分为两部分,前者和资产记账方向一致,后者和权益记账方向一致收入类:主营业务收入、其他业务收入、投资收益、营业外收入等成本费用类:主营业务成本、其他业务成本、营业外支出、财务费用、管理费用、销售费用等①根据“资产+费用=所有者权益+负债+收入”这个公式,等式左边增加记借方,减少记贷方,等式右边则相反。

②损益类中既有收入,又有费用,所以要看情况记借贷。

收入的增加记贷方,减少记借方,费用的则相反。

③成本类包括生产成本、制作费用、劳务成本、研发支出这几个科目。

成本类的增加记借方,减少记贷方。

④制造费用不同于管理费用、销售费用和财务费用的科目类型。

后三大费用属于期间费用,是费用类科目。

⑤支出和费用都是属于损益类科目。

例如营业外支出、其他业务支出、管理费用、财务费用和销售费用这些等。

但制作费用就不属于损益类科目了。

基础会计学中所涉及到的5大类结转2、结转/归集分配制造费用。

借:生产成本贷:制造费用(间接费用归集完毕)3、结转产品的生产成本。

即:完工产品转为库存商品/产成品借:库存商品/产成品(产品入库)贷:生产成本4、结转库存商品的成本。

即:产品卖掉进入销售环节,产品的成本应当从库存商品结转到“营业成本”借:营业成本贷:库存商品5、结转损益。

即:结转到“本年利润”(所有者权益类)科目中,损益类账户期末无余额。

本年利润用来核算出企业当期实现的利润。

因为收入-费用=利润,所以核算利润的时候,要通过2大类的分录结转,才能得出最终的利润数。

1)要结转“益”类(收入类)的科目。

“益”类的科目属于利润的增加项,比如:主营业务收入、营业外收入,结转时都结转到“本年利润”的贷方。

借:“益”类的科目(营业收入、营业外收入等)贷:本年利润(贷方表增加数,可以理解为收入使得利润增加)2)要结转“损”类(费用类)的科目。

会计科目借贷记忆小方法:

①根据“资产+费用=所有者权益+负债+收入”这个公式,等式左边增加记借方,减少记贷方,等式右边则相反;

②损益类中既有收入,又有费用,所以要看情况记借贷;收入的增加记贷方,减少记借方,费用的则相反;

③成本类包括生产成本、制作费用、劳务成本、这几个科目;成本类的增加记借方,减少记贷方;

④制造费用不同于管理费用、销售费用和财务费用的科目类型;后三大费用属于期间费用,是费用类科目;

⑤支出和费用都是属于;例如营业外支出、其他业务支出、管理费用、财务费用和销售费用这些等;但制作费用不属于;

资产类、负债类、所有者权益类期末有余额,收益类、费用类期末结转后无余额;。

会计科目分类表及借贷方向口诀资产增加借方记,就像存钱罐进币。

好比你有小储蓄,钱放进去是加积。

库存现金和银行,多了都往借方移。

应收账款若增加,那是别人欠你滴。

存货变多也借方,货物入库好欢喜。

固定资产买进来,借方记录莫犹疑。

无形资产同理在,增加就把借方栖。

总之资产要增多,借方方向要牢记。

负债减少借方凑,好像债务被放走。

应付账款若少付,借方表明已减负。

短期借款还一些,那得借方来记录。

长期借款也一样,还钱就在借方处。

好比你借了东西,归还部分借方书。

负债类的科目减少向着借方赴。

要把这个规则懂,会计入门不再苦。

所有者权益很重要,增加贷方来报道。

实收资本投进来,贷方表示在升高。

资本公积有增加,也是贷方来挂号。

盈余公积多起来,贷方方向不会跑。

未分配利润增长,贷方就是它归巢。

就像小树苗长大,成长就向贷方靠。

所有者权益变化,贷方体现真巧妙。

成本类的借方增,好似生产在加能。

生产成本在上升,借方表明在进行。

制造费用若增多,同样借方来表明。

就像做蛋糕成本,原料多用借方升。

成本增加记借方,生产过程看得清。

要是成本有变动,借方永远是先行。

收入增加贷方迎,仿佛赚钱喜气盈。

主营业务收入涨,贷方数字往上顶。

其他业务收入添,贷方也是它身影。

就像小花开满地,收入增加贷方挺。

收到钱款入囊中,收入贷方来显形。

要想把这收入记,贷方方向要笃定。

费用增加借方行,如同花钱心会疼。

管理费用变多了,借方记录来证明。

销售费用若增大,也是借方来表明。

财务费用有增加,借方肯定不躺平。

就像口袋钱流走,费用增加借方留。

这个规则要记好,会计记账不忧愁。

资产借方来增加,减少可就贷方啦。

就像玩具一大堆,卖掉几个就减下。

存货若是卖出去,贷方表示数量滑。

固定资产报废时,贷方也把它记下。

资产类呀有增减,借贷方向别搞砸。

就像东西有来去,借贷分清乐哈哈。

负债贷方来增加,就像又把债来拉。

应付票据新开张,贷方记录负债加。

预收账款若变多,贷方数字往上爬。

好似答应别人事,债务增多贷方押。

会计借贷关系口诀:有借必有贷,借贷必相等。

会计的借方表示资产类(累计折旧、累计摊销、坏账准备除外)、成本类、费用类账户的增加,负债类、所有者权益类、收入类账户及累计折旧、累计摊销、坏账准备的减少;会计的贷方表示负债类、所有者权益类、收入类账户及累计折旧、累计摊销、坏账准备的增加,资产类(累计折旧、累计摊销、坏账准备除外)、成本类、费用类账户的减少。

会计的借贷关系:所有会计科目根据会计要素分为资产,负债,所有者权益,收入,成本,利润,这六大要素。

资产类科目期初余额一般都在借方,借方表示增加,贷方表示减少。

但备抵与附加类科目除外,如坏账准备,存货跌价准备,固定资产减值准备等各项资产减值准备,因为是备抵,因此期初余额在贷方,贷方表示增加,借方表示减少。

又如商品进销差价,材料成本差异,这类是备抵附加科目,需要跟据企业的经济实质,可能借方增,贷方减,也可能相反。

负债和所有者权益都是期初余额在贷方,贷方表示增加,借方表示减少。

收入与负债类同,贷方表示增加,借方表示减少,但没有期初数。

成本与资产类同,借方表示增加,贷方表示减少,也没有期初数。

而利润就是收入-成本。

了解这种记账原则之后,余额就容易判断了,本期余额=期初余额+本期增加-本期减少。

1/ 2拿资产来说就是期初借方余额+本期借方发生额-本期贷方发生额=期末余额,如果是正数那么就是借方,如果是负数,就是贷方。

而负债就是期初贷方余额+本期贷方发生额-本期借方发生额=期末余额,如果是正数那么就是贷方,如果是负数,就是借方。

是累计摊销,也是资产备抵科目的一种,跟累计折旧,投资性房地产累计折旧一样,贷方表示增加,借方表示减2/ 2。

会计借贷科目口诀以下是为您生成的十个适用于小学生的会计借贷科目口诀:1. 《资产借贷口诀》一借资产增多多,房屋车辆和存货。

二贷资产减少啦,处置变现往外拨。

好比存钱罐存钱,借是罐里往里搁。

贷像从罐往外拿,资产变化要记着。

资产增加记借方,资产减少贷方坐。

2. 《负债借贷口诀》一借负债减少哟,债务清偿不用愁。

二贷负债增加呀,新债借来慢慢悠。

负债就像小背包,借时背包变轻喽。

贷时背包加重啦,分清借贷不糊涂。

负债减少借方记,负债增加贷方留。

3. 《所有者权益借贷口诀》一借权益减少哟,利润分配往外流。

二贷权益增加呀,投入资本乐无忧。

权益如同大蛋糕,借是蛋糕被切走。

贷是蛋糕变大喽,记准借贷别搞错。

权益减少记借方,权益增加贷方守。

4. 《成本类科目借贷口诀》一借成本增加啦,生产费用往上加。

二贷成本结转呀,完工入库不算啥。

成本好像盖房子,借是材料花费大。

贷是房子建成啦,这个规律要记下。

成本增加借方记,成本减少贷方挂。

5. 《收入类科目借贷口诀》一借收入减少哦,期末结转不能拖。

二贷收入增加啦,业务开展钱来咯。

收入如同进财宝,贷是财宝滚滚到。

借是财宝转走了,这样理解错不了。

收入减少借方放,收入增加贷方靠。

6. 《费用类科目借贷口诀》一借费用增加哟,各项开支都有喽。

二贷费用减少呀,结转冲减不用愁。

费用好比水流走,借是水在哗哗流。

贷是水流变小啦,清晰分辨记心头。

费用增加借方列,费用减少贷方收。

7. 《资产负债同增减口诀》一借资产增同时,负债也增一起走。

比如借款买大楼,资产大楼借方留,负债借款贷方有。

二贷资产减之时,负债也减不落后。

还钱资产减少了,负债清偿贷方扣。

同增同减要理清,借贷方向不遗漏。

8. 《资产权益变动口诀》一借资产增若来,权益必定减少哉。

就像花钱买东西,资产增多权益哀。

二贷资产减若在,权益必定增加乖。

投入资本资产在,权益贷方笑颜开。

资产权益相对变,心中有数账明白。

9. 《借贷记账规则口诀》一借必有一贷哟,借贷必相等喽。

会计科目借贷方记忆资产成本费用类:借方记增加贷方记减少权益(负债、所有者权益)收入类:借方记减少贷方记增加成本费用和收入类主要是把损益类分为两部分,前者和资产记账方向一致,后者和权益记账方向一致收入类:主营业务收入、其他业务收入、投资收益、营业外收入等成本费用类:主营业务成本、其他业务成本、营业外支出、财务费用、管理费用、销售费用等①根据“资产+费用=所有者权益+负债+收入”这个公式,等式左边增加记借方,减少记贷方,等式右边则相反。

②损益类中既有收入,又有费用,所以要看情况记借贷。

收入的增加记贷方,减少记借方,费用的则相反。

③成本类包括生产成本、制作费用、劳务成本、研发支出这几个科目。

成本类的增加记借方,减少记贷方。

④制造费用不同于管理费用、销售费用和财务费用的科目类型。

后三大费用属于期间费用,是费用类科目。

⑤支出和费用都是属于损益类科目。

例如营业外支出、其他业务支出、管理费用、财务费用和销售费用这些等。

但制作费用就不属于损益类科目了。

基础会计学中所涉及到的5大类结转2、结转/归集分配制造费用。

借:生产成本贷:制造费用(间接费用归集完毕)3、结转产品的生产成本。

即:完工产品转为库存商品/产成品借:库存商品/产成品(产品入库)贷:生产成本4、结转库存商品的成本。

即:产品卖掉进入销售环节,产品的成本应当从库存商品结转到“营业成本”借:营业成本贷:库存商品5、结转损益。

即:结转到“本年利润”(所有者权益类)科目中,损益类账户期末无余额。

本年利润用来核算出企业当期实现的利润。

因为收入-费用=利润,所以核算利润的时候,要通过2大类的分录结转,才能得出最终的利润数。

1)要结转“益”类(收入类)的科目。

“益”类的科目属于利润的增加项,比如:主营业务收入、营业外收入,结转时都结转到“本年利润”的贷方。

借:“益”类的科目(营业收入、营业外收入等)贷:本年利润(贷方表增加数,可以理解为收入使得利润增加)2)要结转“损”类(费用类)的科目。

“损”类的科目属于利润的减少项,比如:营业费用、营业税金及附加,主营业务成本、管理费用、所得税等,结转时都结转到“本年利润”的借方。

借:本年利润(借方表减少数,可以理解为费用使得利润减少)贷:“损”类的科目(管理费用、营业费用、营业外支出等)3)通过前2步本年利润借贷方的比较,能看出企业是盈利还是亏损,如果是贷方大于借方说明企业是盈利,反之亏损。

利润分配:用来反映企业利润分配总额或亏损弥补总额,即年末把“本年利润”账户余额结转到“利润分配”中,结转后本年利润账户无余额。

如果企业是盈利借:本年利润贷:利润分配对实现的利润可进行分配。

如,分给股东的利润;税后提取盈余公积金等。

借:利润分配贷:应付利润、盈余公积等将这2笔的利润分配数相抵,则可计算出未分配利润。

总之,关于结转的问题是初学者的一个难点。

但有一个规律,结转要从相反的方向转出。

如:主营业务收入平时取得收入的时候登记在贷方,结转利润中核算利润的时候,就要从借方转出,借记营业收入。

几个不容易区分的会计科目1.制造费用、生产成本、营业费用和管理费用营业费用是在销售环节所发生的,如广告费、展览费,宣传费、销售中的运输费。

在日常管理环节或行政部门、厂部这类机构发生的办公费、报刊杂志费等计入管理费用。

而生产车间发生的间接费用,则计入制造费用。

为生产产品发生的直接费用,计生产成本2.实收资本、资本公积、盈余公积接受投资人(国家、个人、企业)投入的都计入“实收资本”,这部分是要有回酬的。

要在实现利润后,需要给投资人分红、分利润的。

接受捐赠的,即不图回酬无偿给予的,则计入“资本公积”。

从税后利润中按照规定提取的叫“盈余公积”,可以用来弥补亏损,转赠资本,分配利润。

/view/1058319951e79b896802262b.html会计科目“借方”或“贷方”的记忆方法分2大类:1、资产类、成本类(生产成本、制造费用)、损益类中的“损”类科目(营业成本、营业费用、营业税金、管理费用、所得税)借方表示增加,贷方表示减少!2、负债类、所有者权益类、损益类中的“益”类科目(营业收入、营业外收入)借方表示减少,贷方表示增加!账户的余额一般在其增加方。

需掌握教材37页会计科目表基础会计学中所涉及到的5大类结转1、购进业务中,结转已验收入库的实际成本。

借:原材料贷:物资采购2、结转/归集分配制造费用。

借:生产成本贷:制造费用(间接费用归集完毕3、结转产品的生产成本。

即:完工产品转为库存商品/产成品借:库存商品/产成品(产品入库)贷:生产成本4、结转库存商品的成本。

即:产品卖掉进入销售环节,产品的成本应当从库存商品结转到“营业成本”。

借:营业成本贷:库存商品5、结转损益。

即:结转到“本年利润”(所有者权益类)科目中,损益类账户期末无余额。

本年利润用来核算出企业当期实现的利润。

因为收入-费用=利润,所以核算利润的时候,要通过2大类的分录结转,才能得出最终的利润数。

1)要结转“益”类(收入类)的科目。

“益”类的科目属于利润的增加项,比如:营业收入、营业外收入,结转时都结转到“本年利润”的贷方。

借:“益”类的科目(营业收入、营业外收入等)贷:本年利润(贷方表增加数,可以理解为收入使得利润增加)2)要结转“损”类(费用类)的科目。

“损”类的科目属于利润的减少项,比如:营业费用、营业税金,营业成本、管理费用、所得税等,结转时都结转到“本年利润”的借方。

借:本年利润(借方表减少数,可以理解为费用使得利润减少)贷:“损”类的科目(管理费用、营业费用、营业外支出等)3)通过前2步本年利润借贷方的比较,能看出企业是盈利还是亏损,如果是贷方大于借方说明企业是盈利,反之亏损。

利润分配:用来反映企业利润分配总额或亏损弥补总额,即年末把“本年利润”账户余额结转到“利润分配”中,结转后本年利润账户无余额。

如果企业是盈利借:本年利润贷:利润分配对实现的利润可进行分配。

如,分给股东的利润;税后提取盈余公积金等。

借:利润分配贷:应付利润、盈余公积等将这2笔的利润分配数相抵,则可计算出未分配利润。

总之,关于结转的问题是初学者的一个难点。

但有一个规律,结转要从相反的方向转出。

如:营业收入平时取得收入的时候登记在贷方,结转到利润中核算利润的时候,就要从借方转出,借记营业收入。

几个不容易区分的会计科目 1.制造费用、生产成本、营业费用和管理费用? 营业费用是在销售环节所发生的,如广告费、展览费,宣传费、销售中的运输费。

? 在日常管理环节或行政部门、厂部这类机构发生的办公费、报刊杂志费等计入管理费用。

? 而生产车间发生的间接费用,则计入制造费用。

? 为生产产品发生的直接费用,计生产成本 2.实收资本、资本公积、盈余公积? 接受投资人(国家、个人、企业)投入的都计入“实收资本”,这部分是要有回酬的。

要在实现利润后,需要给投资人分红、分利润的。

? 接受捐赠的,即不图回酬无偿给予的,则计入“资本公积”。

? 从税后利润中按照规定提取的叫“盈余公积”,可以用来弥补亏损,转赠资本,分配利润。

借贷记账法应用例题:1.某工业企业20××年6月份发生有关经济业务如下,要求根据经济业务编制会计分录。

(1)以银行存款17 500元交纳所得税。

?借:应交税金17 500(-)贷:银行存款17 500(-)(2)开出转账支票20 000元,支付应分出的利润。

?借:应付利润20 000(-)?贷:银行存款20 000(-)(3)投资者追加投资100 000元,存入银行。

?借:银行存款100 000(+)贷:实收资本100 000 (+)(4)向银行借入一年期的借款200 000元,存入银行。

?借:银行存款200 000 (+)贷:短期借款200 000 (+)(5)收到出租包装物押金50 000元,存入银行。

?借:银行存款50 000 (+)贷:其他应付款50 000 (+)(6)以银行存款100 000元偿还一年到期的借款。

?借:短期借款100 000(-)贷:银行存款100 000(-)(7)采购材料一批,应付货款为72 000元。

?借:物资采购72 000 (+)贷:应付账款72 000 (+)(8)以现金支付上述材料的搬运费200元,并结转物资采购成本?借:物资采购200 (+)贷:现金200(-)借:原材料72 200 (+)贷:物资采购72 200(-)2.某企业发生下列经济业务,要求根据编制会计分录。

(1)发出材料汇总表列示,生产甲产品领用材料20万元,生产车间一般耗用50 000元,管理部门耗用30 000元。

?借:生产成本--甲产品200 000制造费用50 000管理费用30 000贷:原材料280 000(2)期末工资分配表列示,生产甲产品发生工资费用10万元,车间管理人员工资费用30 000元,管理部门工资费用80 000元。

?借:生产成本--甲产品100 000制造费用30 000管理费用80 000贷:应付工资210 000(3)以银行存款支付管理部门办公费用15 000元。

?借:管理费用15 000贷:银行存款15 000(4)预提本月生产车间固定资产修理费用3 000元。

?借:制造费用 3 000贷:预提费用 3 000(5)以现金支付工资21万元。

?借:应付工资210 000贷:现金210 000(6)期末固定资产折旧计提表列示,车间固定资产应计提折旧80 000元,管理部门应计提折旧70 000元。

?借:制造费用80 000管理费用70 000贷:累计折旧150 000(7)以银行存款支付企业本月管理部门水费10 000元。

?借:管理费用10 000贷:银行存款10 000(8)以银行存款5 000元支付电费,其中生产产品耗用4 000元,管理部门耗用1 000元。

? 借:制造费用 4 000管理费用 1 000贷:银行存款 5 000(9)设期初生产费用余额为20 000元,期末在产品成本为18 000元,计算并结转完工产品成本。

?制造费用转入"生产成本"=50000+30000+3000+80000+4000=167000 ?完工产品成本=20000+(200000+100000+167000)-18000=469000 ?借:生产成本167 000贷:制造费用167 000借:产成品469 000贷:生产成本469 000总结:错账更正方法红字更正法:记账凭证的科目或借贷方向错误;所记金额大于应记金额补充登记法:记账凭证的科目或借贷方向正确;只是所记金额小于应记金额划线更正法:记账凭证无误,属登记账簿时文字或数字的笔误1.开出现金支票3 000元,支付管理部门办公费用。

此项经济业务编制的会计分录为:借:管理费用300贷:银行存款300补充登记法(分录正确,只是金额少计)借:管理费用 2 700贷:银行存款 2 700开出现金支票2 000元,支付管理部门办公费用。