【私募股权经典案例分析】蒙牛乳业的私募权益融资共32页文档

- 格式:ppt

- 大小:2.51 MB

- 文档页数:14

蒙牛私募股权配置案例分析----蒙牛及摩根的收获和经验姓名:连金杯学号:201532110215姓名:学号:姓名:学号本文结合蒙牛股权配置重组的过程,站在投资方和企业方的各自立场作简要分析如下:一、蒙牛的经验收获一)、蒙牛PE融资成功的经验2004年6月10日,“蒙牛乳业”(02319.HK)在香港挂牌上市,并创造出又一个奇迹:公开发售3.5亿股(其中1亿股为外持有的旧股),公众超额认购达206倍,全面摊薄市盈率高达19倍,IPO共募集资金13.74亿港元。

开盘后,蒙牛股价一路飙升,当天股价即上涨了22.98%。

后来居上的“蒙牛乳业”,由此在资本运作方面赶上了同行业第一梯队的所有对手,这是蒙牛成功PE融资的最有利说明。

其经验总结如下:1、蒙牛拥有良好的自身条件1999-2002年,蒙牛不到3年就过了年销售额10亿元的大关,加人中国乳品行业第一集团。

其良好的发展潜力与专业化的从业水准是吸引国际专业投资机构的重点。

蒙牛自创立之始,就解决了股权结构不清晰这一许多中国企业先天不足的问题,是一家完全100%由自然人持股的企业。

作为一个纯民营的股份制企业,蒙牛在体制上具有先天的优越性。

2、蒙牛适时地选择了有力的合作伙伴首先,探索其他融资渠道失败给蒙牛提供了引入外资的机会,蒙牛对摩根提出的引入私募投资者的建议进行了分析论证,并多方请教当时香港以及内地的业界人士,最终开始与摩根接触进行谈判。

其次,在融资谈判时,蒙牛也极力寻求其他优秀投资机构以引入多家投资机构。

鼎晖和英联投资的加入在一定程度上有利于蒙牛在谈判中的地位。

事实上,2002年蒙牛接触英联投资后,“英联”的加入把投资出价抬高了20%。

3、私募投资机构的丰富管理经验和专业投资水平三家投资机构在为蒙牛提供自身发展所急需的资金以外,还带来了先进的管理方法,优化了公司治理。

另外帮助蒙牛重组了企业法律结构与财务结构,让蒙牛在财务、管理、决策过程等方面实现规范化。

不可否认的是,摩根的加入提升了蒙牛的信誉以及影响力。

蒙牛私募股权投资上市案例分析2004年6月10日,蒙牛乳业登陆香港股市,公开发售3.5亿股,在香港获得206倍的超额认购率,一次性冻结资金283亿港元,共募集资金13.74亿港元,全面摊薄市盈率达19倍。

尽管如此,蒙牛携手境外资本的发展路径也仍是毁誉参半。

一、案例简述(一)蒙牛为何选择PE融资据蒙牛介绍,他们在创立企业之初就想建立一家股份制公司,然后上市。

除了早期通过原始投资者投资一些资金之外,蒙牛在私募之前基本上没有大规模的融资,如果要抓住乳业的快速发展机会,在全国铺建生产和销售网络,蒙牛对资金有极大的需求。

他们也尝试过民间融资。

不过国内一家知名公司来考察后,对蒙牛团队说他们一定要求51%的控股权,对此蒙牛不答应;另一家大企业本来准备要投,但被蒙牛的竞争对手给劝住了;还有一家上市公司对蒙牛本来有投资意向,结果又因为它的第一把手突然被调走而把这事搁下了。

2002年初,蒙牛的股东会、董事会均同意在法国巴黎百富勤的辅导下上香港二板。

为什么不能上主板?因为当时蒙牛发展历史较短、规模小,不符合上主板的条件。

这时,摩根士丹利与鼎晖(私募基金)找到蒙牛,要求与蒙牛团队见面。

见了面之后,摩根等提出来,劝其不要去香港二板上市。

众所周知,香港二板除了极少数公司以外,流通性不好,机构投资者一般都不感兴趣,企业再融资非常困难。

摩根与鼎晖劝牛根生团队应该引入私募投资者,资金到位,帮助企业成长与规范化,大到一定程度了就直接上香港主板。

(二)外资进入蒙牛进程2002年6月5日,摩根士丹利在开曼注册了两家壳公司:China Dairy Holdings和其全,第一家作为未来回收自己对蒙牛投资资金的帐户公司,第二MS Dairy Holdings资子公司.家作为对蒙牛进行投资的股东公司。

2002年9月23日,蒙牛在英属维京群岛(BVI)注册了两家新公司:Jinniu Milk IndustryLtd.(金牛公司)和Yinniu Milk Industry Ltd.(银牛公司),两家公司注册股本5万股,注册资金5万美元,每股面值1美元。

蒙牛私募股权配置案例分析----蒙牛及摩根的收获和经验姓名:连金杯学号:201532110215姓名:学号:姓名:学号本文结合蒙牛股权配置重组的过程,站在投资方和企业方的各自立场作简要分析如下:一、蒙牛的经验收获一)、蒙牛PE融资成功的经验2004年6月10日,“蒙牛乳业”(02319.HK)在香港挂牌上市,并创造出又一个奇迹:公开发售3.5亿股(其中1亿股为外持有的旧股),公众超额认购达206倍,全面摊薄市盈率高达19倍,IPO共募集资金13.74亿港元。

开盘后,蒙牛股价一路飙升,当天股价即上涨了22.98%。

后来居上的“蒙牛乳业”,由此在资本运作方面赶上了同行业第一梯队的所有对手,这是蒙牛成功PE融资的最有利说明。

其经验总结如下:1、蒙牛拥有良好的自身条件1999-2002年,蒙牛不到3年就过了年销售额10亿元的大关,加人中国乳品行业第一集团。

其良好的发展潜力与专业化的从业水准是吸引国际专业投资机构的重点。

蒙牛自创立之始,就解决了股权结构不清晰这一许多中国企业先天不足的问题,是一家完全100%由自然人持股的企业。

作为一个纯民营的股份制企业,蒙牛在体制上具有先天的优越性。

2、蒙牛适时地选择了有力的合作伙伴首先,探索其他融资渠道失败给蒙牛提供了引入外资的机会,蒙牛对摩根提出的引入私募投资者的建议进行了分析论证,并多方请教当时香港以及内地的业界人士,最终开始与摩根接触进行谈判。

其次,在融资谈判时,蒙牛也极力寻求其他优秀投资机构以引入多家投资机构。

鼎晖和英联投资的加入在一定程度上有利于蒙牛在谈判中的地位。

事实上,2002年蒙牛接触英联投资后,“英联”的加入把投资出价抬高了20%。

3、私募投资机构的丰富管理经验和专业投资水平三家投资机构在为蒙牛提供自身发展所急需的资金以外,还带来了先进的管理方法,优化了公司治理。

另外帮助蒙牛重组了企业法律结构与财务结构,让蒙牛在财务、管理、决策过程等方面实现规范化。

不可否认的是,摩根的加入提升了蒙牛的信誉以及影响力。

蒙牛案例分析蒙牛案例分析Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT蒙牛私募股权配置案例分析----蒙牛及摩根的收获和经验姓名:学号:姓名:学号本文结合蒙牛股权配置重组的过程,站在投资方和企业方的各自立场作简要分析如下:一、蒙牛的经验收获一)、蒙牛PE融资成功的经验2004年6月10日,“蒙牛乳业”(02319.HK)在香港挂牌上市,并创造出又一个奇迹:公开发售亿股(其中1亿股为外持有的旧股),公众超额认购达206倍,全面摊薄市盈率高达19倍,IPO共募集资金亿港元。

开盘后,蒙牛股价一路飙升,当天股价即上涨了%。

后来居上的“蒙牛乳业”,由此在资本运作方面赶上了同行业第一梯队的所有对手,这是蒙牛成功PE融资的最有利说明。

其经验总结如下:1、蒙牛拥有良好的自身条件1999-2002年,蒙牛不到3年就过了年销售额10亿元的大关,加人中国乳品行业第一集团。

其良好的发展潜力与专业化的从业水准是吸引国际专业投资机构的重点。

蒙牛自创立之始,就解决了股权结构不清晰这一许多中国企业先天不足的问题,是一家完全100%由自然人持股的企业。

作为一个纯民营的股份制企业,蒙牛在体制上具有先天的优越性。

2、蒙牛适时地选择了有力的合作伙伴首先,探索其他融资渠道失败给蒙牛提供了引入外资的机会,蒙牛对摩根提出的引入私募投资者的建议进行了分析论证,并多方请教当时香港以及内地的业界人士,最终开始与摩根接触进行谈判。

其次,在融资谈判时,蒙牛也极力寻求其他优秀投资机构以引入多家投资机构。

鼎晖和英联投资的加入在一定程度上有利于蒙牛在谈判中的地位。

事实上,2002年蒙牛接触英联投资后,“英联”的加入把投资出价抬高了20%。

3、私募投资机构的丰富管理经验和专业投资水平三家投资机构在为蒙牛提供自身发展所急需的资金以外,还带来了先进的管理方法,优化了公司治理。

另外帮助蒙牛重组了企业法律结构与财务结构,让蒙牛在财务、管理、决策过程等方面实现规范化。

蒙牛私募股权投资上市案例分析2004年6月10日,蒙牛乳业登陆香港股市,公开发售3。

5亿股,在香港获得206倍的超额认购率,一次性冻结资金283亿港元,共募集资金13.74亿港元,全面摊薄市盈率达19倍。

尽管如此,蒙牛携手境外资本的发展路径也仍是毁誉参半。

一、案例简述(一)蒙牛为何选择PE融资据蒙牛介绍,他们在创立企业之初就想建立一家股份制公司,然后上市.除了早期通过原始投资者投资一些资金之外,蒙牛在私募之前基本上没有大规模的融资,如果要抓住乳业的快速发展机会,在全国铺建生产和销售网络,蒙牛对资金有极大的需求。

他们也尝试过民间融资。

不过国内一家知名公司来考察后,对蒙牛团队说他们一定要求51%的控股权,对此蒙牛不答应;另一家大企业本来准备要投,但被蒙牛的竞争对手给劝住了;还有一家上市公司对蒙牛本来有投资意向,结果又因为它的第一把手突然被调走而把这事搁下了.2002年初,蒙牛的股东会、董事会均同意在法国巴黎百富勤的辅导下上香港二板.为什么不能上主板?因为当时蒙牛发展历史较短、规模小,不符合上主板的条件。

这时,摩根士丹利与鼎晖(私募基金)找到蒙牛,要求与蒙牛团队见面.见了面之后,摩根等提出来,劝其不要去香港二板上市。

众所周知,香港二板除了极少数公司以外,流通性不好,机构投资者一般都不感兴趣,企业再融资非常困难。

摩根与鼎晖劝牛根生团队应该引入私募投资者,资金到位,帮助企业成长与规范化,大到一定程度了就直接上香港主板.(二)外资进入蒙牛进程2002年6月5日,摩根士丹利在开曼注册了两家壳公司:China Dairy Holdings和其全资子公司MS Dairy Holdings,第一家作为未来回收自己对蒙牛投资资金的帐户公司,第二家作为对蒙牛进行投资的股东公司。

2002年9月23日,蒙牛在英属维京群岛(BVI)注册了两家新公司:Jinniu Milk Industry Ltd。

(金牛公司)和Yinniu Milk Industry Ltd。

02+蒙牛乳业私募权益融资案例+V2MPAcc《公司治理》课程案例--2任课教师马忠授课日期: 2009年 3 月 4 日-6日引例在蒙牛集团迅速成长的过程中,除了它在市场销售、企业管理、财务监控、技术创新、人才激励等方面有不少成功的经验外,与国际私募资本联姻,也为它获得快速增长提供了动力。

2002年经过七八个月的接触、讨论和一次又一次的谈判,蒙牛最后选定了三家私募权益基金(Private Equity)机构:摩根士坦利、鼎晖投资、英联投资有限公司①为自己的合作伙伴。

2002年12月19日,这三家金融机构与蒙牛签订了投资合同,第一轮投资2600万美元,后来第二轮又增加投资3500万美元,这是目前中国乳制品行业接受的最大一笔国际投资。

于此同时,摩根、英联、鼎辉三家国际投资机构的回报率也达到了500%。

蒙牛集团总裁牛根生曾说,“我们资本线路走了其他企业曾经想也不敢想的道路。

”。

中国市场上大量存在的中小型企业和创投活动,融资渠道的缺乏导致其在发展中面临着资金瓶颈。

截止2007年底,我国主板上市公司超过1540家,中小板上市公司仅200余家②,这与我国庞大的企业总数相比还是微不足道的,通过上市进行股权融资对大多数企业来说非常困难。

有分析认为,为了解决这企业融资困难的问题,中国应发展私墓基金行业。

私募基金必将成为很有发展前途的企业股权融资形式。

蒙牛的私募融资经历能否带给尚处于融资困境中的企业带来些启示呢?要回答这个问题,我们需要知道:蒙牛当初为什么选择引入国际私募权益资本?蒙牛与①摩根士丹利:Morgan Stanley,著名国际投资银行,是“蒙牛”上市的全球联席经办人和副保荐人,通过在开曼设立MS Diary Holdings(摩根乳业控股)对“蒙牛”投资。

鼎晖:China Diamond Holdings Ltd.,原中国国际金融有限公司(CICC)直接投资部,后独立发展成为一家风险投资基金,通过在开曼设立CDH China Fund , L.P.对“蒙牛”进行上市前投资。

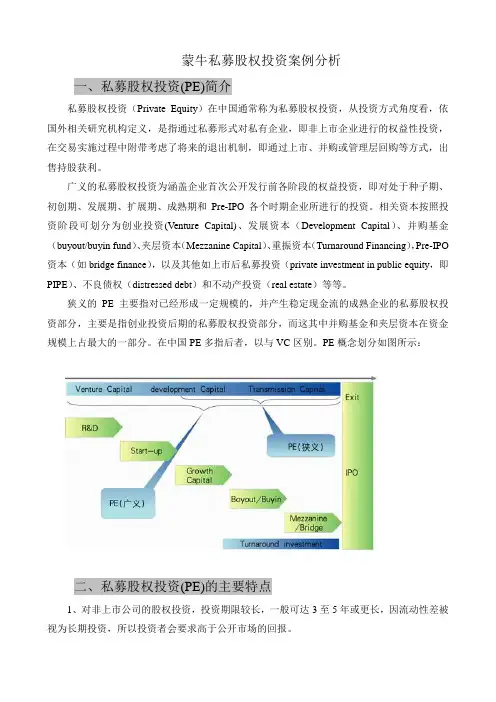

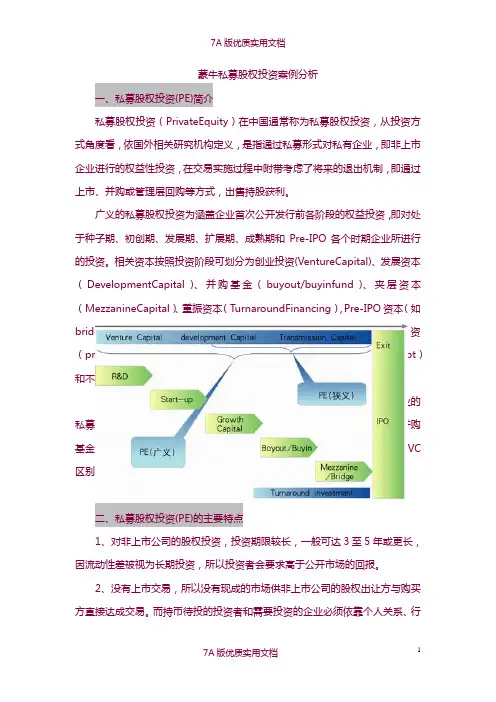

蒙牛私募股权投资案例分析一、私募股权投资(PE)简介私募股权投资(Private Equity)在中国通常称为私募股权投资,从投资方式角度看,依国外相关研究机构定义,是指通过私募形式对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。

广义的私募股权投资为涵盖企业首次公开发行前各阶段的权益投资,即对处于种子期、初创期、发展期、扩展期、成熟期和Pre-IPO各个时期企业所进行的投资。

相关资本按照投资阶段可划分为创业投资(Venture Capital)、发展资本(Development Capital)、并购基金(buyout/buyin fund)、夹层资本(Mezzanine Capital)、重振资本(Turnaround Financing),Pre-IPO 资本(如bridge finance),以及其他如上市后私募投资(private investment in public equity,即PIPE)、不良债权(distressed debt)和不动产投资(real estate)等等。

狭义的PE主要指对已经形成一定规模的,并产生稳定现金流的成熟企业的私募股权投资部分,主要是指创业投资后期的私募股权投资部分,而这其中并购基金和夹层资本在资金规模上占最大的一部分。

在中国PE多指后者,以与VC区别。

PE概念划分如图所示:二、私募股权投资(PE)的主要特点1、对非上市公司的股权投资,投资期限较长,一般可达3至5年或更长,因流动性差被视为长期投资,所以投资者会要求高于公开市场的回报。

2、没有上市交易,所以没有现成的市场供非上市公司的股权出让方与购买方直接达成交易。

而持币待投的投资者和需要投资的企业必须依靠个人关系、行业协会或中介机构来寻找对方3、资金来源广泛,如富有的个人、风险基金、杠杆收购基金、战略投资者、养老基金、保险公司等。

蒙牛私募股权投资案例分析一、私募股权投资(PE)简介私募股权投资(PrivateEquity)在中国通常称为私募股权投资,从投资方式角度看,依国外相关研究机构定义,是指通过私募形式对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。

广义的私募股权投资为涵盖企业首次公开发行前各阶段的权益投资,即对处于种子期、初创期、发展期、扩展期、成熟期和Pre-IPO各个时期企业所进行的投资。

相关资本按照投资阶段可划分为创业投资(VentureCapital)、发展资本(DevelopmentCapital)、并购基金(buyout/buyinfund)、夹层资本(MezzanineCapital)、重振资本(TurnaroundFinancing),Pre-IPO资本(如bridgefinance),以及其他如上市后私募投资(privateinvestmentinpublicequity,即PIPE)、不良债权(distresseddebt)和不动产投资(realestate)等等。

狭义的PE主要指对已经形成一定规模的,并产生稳定现金流的成熟企业的私募股权投资部分,主要是指创业投资后期的私募股权投资部分,而这其中并购基金和夹层资本在资金规模上占最大的一部分。

在中国PE多指后者,以与VC 区别。

PE概念划分如图所示:二、私募股权投资(PE)的主要特点1、对非上市公司的股权投资,投资期限较长,一般可达3至5年或更长,因流动性差被视为长期投资,所以投资者会要求高于公开市场的回报。

2、没有上市交易,所以没有现成的市场供非上市公司的股权出让方与购买方直接达成交易。

而持币待投的投资者和需要投资的企业必须依靠个人关系、行业协会或中介机构来寻找对方3、资金来源广泛,如富有的个人、风险基金、杠杆收购基金、战略投资者、养老基金、保险公司等。

投资回报方式主要有三种:公开发行上市、售出或购并、公司资本结构重组。

蒙牛经典的融资案例第一篇:蒙牛经典的融资案例蒙牛融资1999年,在中国乳业老大伊利当了10年生产经营副总裁的牛根生被开除了。

失业的牛根生决定自己创业!凑集启动资金是创业者遇到的第一道坎,几个人跑遍全国、东拼西凑了900万元,于1999年8月18日注册成立了“内蒙古蒙牛乳业股份有限公司”。

包括牛根生在内的10位创业者有5位是来自伊利,可谓经验丰富、往绩彪炳。

900万元相对于创业者心中的宏大目标实在太寒酸了,但牛根生们对乳品行业的运营规律有着的深刻认识和把握,他们拥有广泛的人脉关系和可资利用的市场渠道。

蒙牛在第一个年头剩下的3个半月就实现了3730万元的销售收入。

过了这道坎蒙牛就没有什么办不到的事了,它的销售收入开始以223%的年复合增长率上升。

2000年是2.467亿元,2001年升至7.24亿元、2002年再升至16.687亿元,2003年跃过40亿元!产量由初期的5万吨增至2003年的90万吨。

根据AC尼尔森在中国24个省份的调查,2004年1月蒙牛液态奶的市场份额为20.6%(以销售额计)。

有种笑谈:资本是狗,你追它追不上,它追你跑不掉。

当初牛根生为凑900万元历尽了千辛万苦。

2002年已驶入快车道的蒙牛对资金仍然十分渴求,资本的注入对其成长至关重要。

当时国内握有数亿资本的投资人不在少数,而蒙牛却是被顶级国际投资人相中的。

今天看来摩根们选择投资目标的功夫令人佩服,他们不愧是最精明的“猎狗”。

牛根生当然没有跑,2002年10和2003年10月,摩根、英联、鼎辉分两次向其注入了约5亿元资金。

点评:用自己的钱滋养自己的梦常有些人拿着一项技术甚至仅仅是点子来寻求资金开创他们的事业。

这其实非常的困难,简单地说难在三个方面:技术或点子的可行性以及创业者的执行能力尚未在实践中得到验证;投资人的利益缺乏有效保障;投资人与创业团队难以就剩余索取权分配达成共识。

所以不论中外,创业者都是靠自己及亲朋好友的积蓄起步的。

蒙牛融资案例分析--企业融资报告GROUP ONE蒙牛融资案例分析目录蒙牛乳业简介 (4)(一)................................................................................................................................... 创建4(二)发展历程 (4)(三)........................................................................................................................... 技术投入5(四)价格策略 (5)(五)营销渠道 (6)乳品产业分析 (7)(一)发展道路 (7)(二)................................................................................................................................... 规模7(三)........................................................................................................................... 发展潜力8(四)进出口情况 (8)与国内主要竞争者比较 (8)(一)市场占有比较 (8)(二).......................................................................................................... 竞争者竞争力对比12(三)........................................................................................................................... 营销创新13蒙牛乳业财务状况分析 (14)(一)赢利能力指标分析 (14)(二)资产周转能力分析 (15)(三)负债和偿债能力分析 (16)(四)资产流动性指标分析 (16)(五)................................................................................................................... 风险分解分析17(六)蒙牛乳业资产负债表结构分析 (17)融资计划 (19)(一)第一次融资计划 (19)(二)第二轮融资计划 (20)独特的激励机制 (21)(一)蒙牛乳业控制权转移的股权激励机制设计 (21)(二).......................................................................................... 与业绩相关的奖惩机制设计21(三)激励性股权结构设计 (21)(四)公司权益计划设计 (22)蒙牛股份资本运作成功启示 (22)前景展望 (22)(一)未来3至5年的规划 (23)(二)未来新产品的分布图 (23)(三)潜在的客户群体潜在的市场前景 (23)蒙牛乳业简介(一)创建蒙牛集团是一家经营以乳制品为主的民营上市企业,创建于1999年8月,其前身是蒙牛乳业有限责任公司。

MPAcc《公司治理》课程案例--2任课教师马忠授课日期: 2009年3 月4 日-6日引例在蒙牛集团迅速成长的进程中,除它在市场销售、企业治理、财务监控、技术创新、人材鼓励等方面有很多成功的体会外,与国际私募资本联姻,也为它取得快速增加提供了动力。

2002年经过七八个月的接触、讨论和一次又一次的谈判,蒙牛最后选定了三家私募权益基金(Private Equity)机构:摩根士坦利、鼎晖投资、英联投资①为自己的合作伙伴。

2002年12月19日,这三家金融机构与蒙牛签定了投资合同,第一轮投资2600万美元,后来第二轮又增加投资3500万美元,这是目前中国乳制品行业同意的最大一笔国际投资。

于此同时,摩根、英联、鼎辉三家国际投资机构的回报率也达到了500%。

蒙牛集团总裁牛根生曾说,“咱们资本线路走了其他企业曾经想也不敢想的道路。

”。

中国市场上大量存在的中小型企业和创投活动,融资渠道的缺乏致使其在进展中面临着资金瓶颈。

截止2007年底,我国主板上市公司超过1540家,中小板上市公司仅200余家②,这与我国庞大的企业总数相较仍是微乎其微的,通过上市进行股权融资对大多数企业来讲超级困难。

有分析以为,为了解决这企业融资困难的问题,中国应进展私墓基金行业。

私募基金必将成为很有进展前途的企业股权融资形式。

蒙牛的私募融资经历可否带给尚处于融资窘境中的企业带来些启发呢?要回答那个问题,咱们需要明白:蒙牛当初什么缘应选择引入国际私募权益资本?蒙牛与国际私募投资者们采取了什么样的融资设计?蒙牛和摩根等国际私募投资机构从中都收成了什么?蒙牛乳业私募权益(PE)融资分析③1. 案例背景我国是世界上牛奶占有量较低的国家之一④。

乳制品行业尽管已经经历了近10年的高速进展,但以后10—20年内仍属于需求增加中。

最近几年来.人们关于健康,营养的需求呈日趋上升的趋势,中国庞大的消费需求基础,使得牛奶的需求逐年上开。

蒙牛适时地抓住了这一历史性的机缘,制造了中国乳业市场最大的奇迹。

私募资本、不完全合约与操纵权配置———基于蒙牛乳业的案例研究我国企业引入私募资本已有10连年历史,但学术界对私募资本专门是私募资本中有关操纵权配置的研究尚处于空白状态。

内蒙古蒙牛乳业(集团)股分(以下简称蒙牛乳业)是我国最早引入私募资本的民营企业之一。

在引入私募资本的进程中,蒙牛乳业的操纵权配置曾引发学术界和实务界的普遍关注,而蒙牛乳业的创业者也曾面临丢失公司操纵权的危局。

那么,在引入私募资本的进程中,究竟哪些因素阻碍操纵权的配置及其演变?鉴于此,本文以蒙牛乳业为研究对象,以不完全合约融资理论为基础,探讨企业在引入私募资本进程中阻碍操纵权配置及演变途径的重要因素。

一、不完全合约融资理论与公司操纵权配置不完全合约融资理论是金融合约理论的一个重要理论分支。

初期的金融合约理论是由詹森和麦克林(Jensen and Meckling)开辟的,他们在融资理论的研究中率先引入企业合约理论,[1]汤森德(Townsend)等学者借鉴詹森和麦克林的契约思想,进一步引入标准的分析方式研究融资理论,使金融契约理论慢慢受到学术界的重视,并最终进展成为融资理论的一个重要学派。

[2]但上述学者的研究是在完全合约的基础上进行的。

在完全合约的视角下,学者们关注在股权、债务两种融资方式中进行选择,以克服企业内部的代理问题和外部资本市场的信息不对称问题,得出的一起结论是:在外部融资中,债务合约是最优合约。

因此,基于完全合约视角下的融资合约理论,将债务、股权融资契约视为一种完全合约,仅仅关注与融资相关的所有权,而轻忽与融资相关的操纵权安排。

但是,现实中大部份合约并非是完全的。

格罗斯曼和哈特(Grossman and Hart)指出,由于个人的有限理性、外在环境的复杂性、信息的不对称和不完全性,契约当事人或契约的仲裁者无法验证或观看一切,这就造成契约条款的不完全性。

[3]哈特和莫尔(Hart and Moore)也注意到这一点,继而用不完全合约的分析方式探讨了金融合约理论, 开辟了不完全合约金融理论。