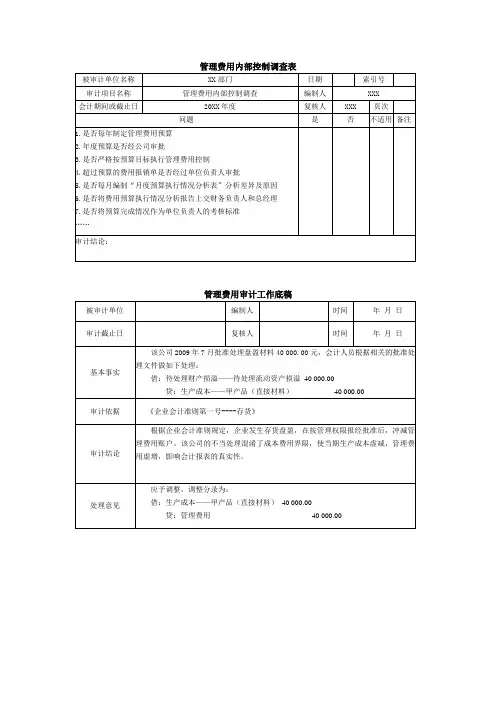

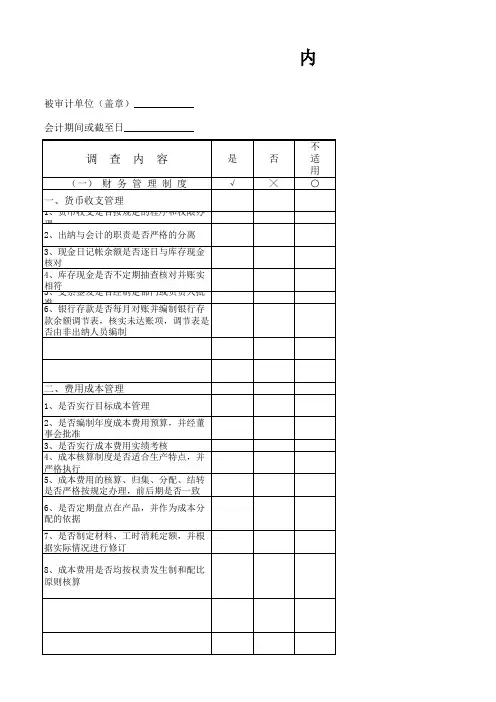

成本费用管理内部控制调查表(xls 页)

- 格式:xlsx

- 大小:16.20 KB

- 文档页数:326

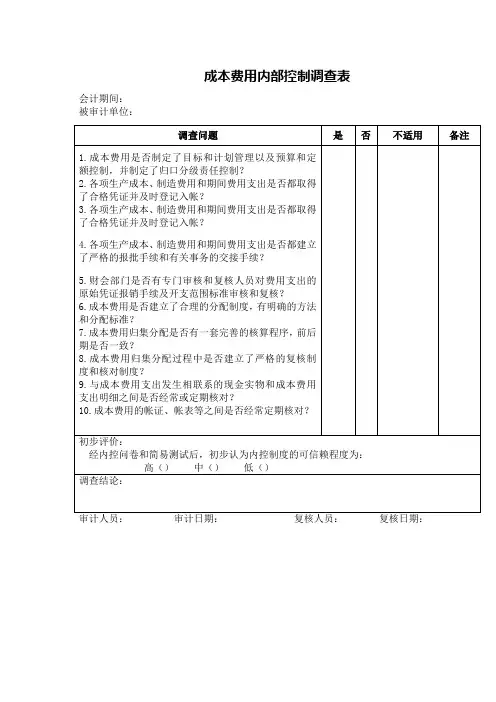

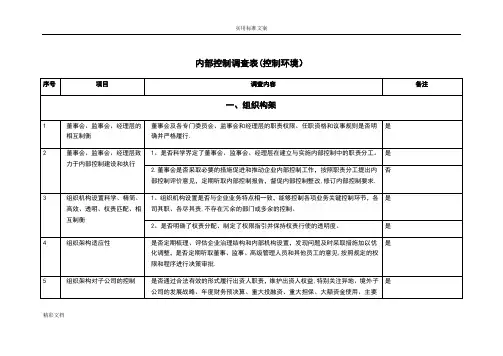

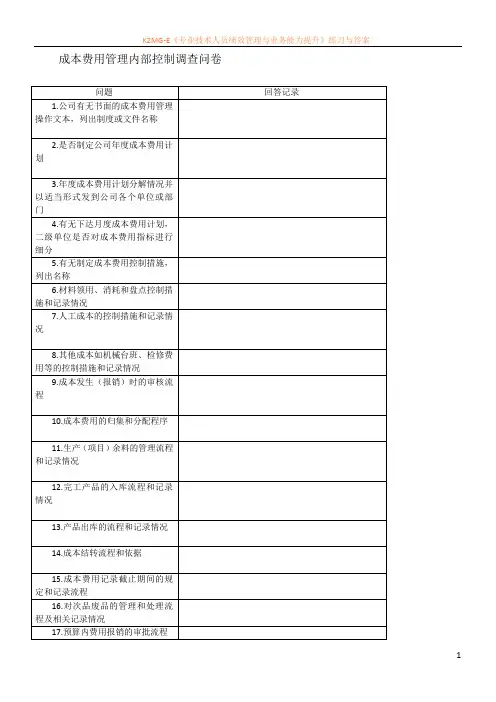

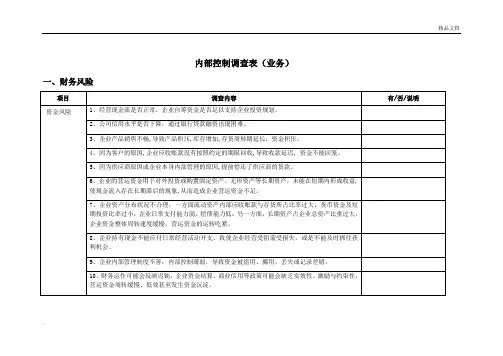

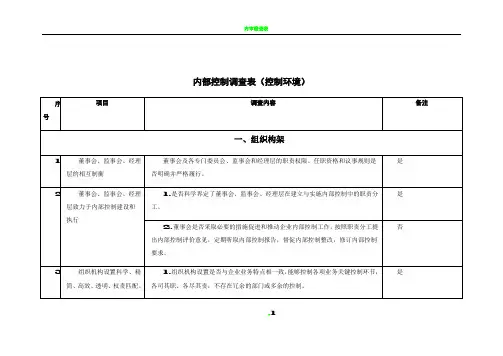

内部控制测试表第一部分控制环境控制环境调查表(一)公司治理调查记录1、公司治理结构2、董事会及高层管理当局对控制所持的基本态度和立场3. 组织结构和权利、职责的划分方法3.管理控制的基本框架(二)会计系统控制调查提纲1、财会主管的职责和权限2、会计机构和会计人员岗位责任制3、会计核算和管理:4、计算机系统在会计核算中的应用:(三)内部审计调查提纲1、内部审计部门的设立2、内部审计部门的具体职责3、内部审计部门工作内容内控弱点:改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为控制环境的初步评估为:强()、一般()、弱()2.是否需要进一步符合性测试:是()否()调查人员:日期:复核人员:日期:被调查人员:日期:第二部分销售和收款销售和收款循环内控制度调查表A.业务状况B.管理与独立性控制C.处理控制D.职责分离E会计系统的文档记录用文字或图表(如流程图)简要记录下你所了解到的上述会计系统的基本情况(不够可另附页)内控弱点:改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为销售循环的可信赖程度为:高()、中()、低()2.是否需要进一步符合性测试:是()否()调查人员:日期:复核人员:日期:被调查人员:日期:第三部分采购和付款采购和付款循环内控制度调查表A.业务状况B.管理和独立控制C.处理控制D.职责分离E.会计系统的文档记录以文字叙述或图表(如流程图)方式,将你对客户会计系统所取得的了解简要记录于下(不够时可另附页)中()、低()。

日期:内控弱点:改进方法:评价内控弱点对实质性测试的影响:结论:1.经内控问卷后,认为购置与付款循环的可信赖程度为:高()2.是否需要进一步符合性测试:是()否()调查人员:日期:复核人员:被调查人员:日期:第四部分固定资产固定资产内控制度调查表A.业务状况B.管理与独立控制c.资产安全控制D.职责分离)、低()。

日期:1•在固定资产业务处理方面是否有充分的职权分离,特别应注意以下几点:-固定资产购置,处置业务的批准职能,是否与固定资产清单及固定资产明细帐的处理职能相分离? -固定资产总帐,明细帐的记录职能是否互相分离。