财务分析指标体系

- 格式:docx

- 大小:24.22 KB

- 文档页数:3

财务分析指标体系

一、引言

财务分析是评估一个企业的财务状况和经营绩效的重要工具。财务分析指标体系是用来衡量企业财务状况和经营绩效的一系列指标的集合。本文将介绍一个完整的财务分析指标体系,包括财务结构、盈利能力、偿债能力、运营能力和现金流量等方面的指标。

二、财务结构指标

1. 资产负债率:企业总负债与总资产的比率,衡量企业的资产负债风险。

2. 流动比率:流动资产与流动负债的比率,反映企业偿债能力。

3. 速动比率:流动资产减去存货后与流动负债的比率,更加严格地反映企业偿债能力。

4. 产权比率:所有者权益与总资产的比率,衡量企业资产的自有程度。

5. 财务杠杆比率:企业资产负债率与产权比率的比率,反映企业利用债务融资的程度。

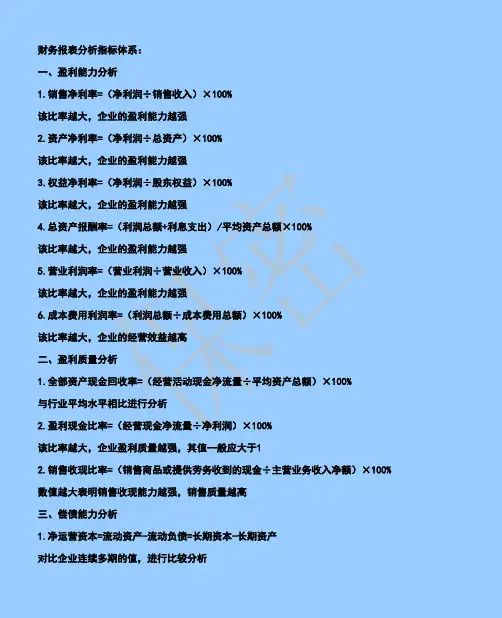

三、盈利能力指标

1. 毛利率:销售收入减去销售成本后与销售收入的比率,衡量企业产品销售的盈利能力。

2. 净利率:净利润与销售收入的比率,反映企业销售收入的盈利能力。

3. 营业利润率:营业利润与销售收入的比率,衡量企业经营活动的盈利能力。

4. ROA(总资产回报率):净利润与总资产的比率,评估企业利用资产创造利润的能力。 5. ROE(净资产回报率):净利润与净资产的比率,衡量企业利用所有者权益创造利润的能力。

四、偿债能力指标

1. 有息负债比率:有息负债与总资产的比率,评估企业偿还有息负债的能力。

2. 速动比率:流动资产减去存货后与流动负债的比率,反映企业偿债能力。

3. 现金比率:现金与流动负债的比率,衡量企业偿债能力的稳定性。

4. 利息保障倍数:营业利润与利息费用的比率,评估企业支付利息的能力。

5. 偿债回报率:利润总额与有息负债的比率,衡量企业利用借款创造利润的能力。

五、运营能力指标

1. 库存周转率:销售成本与平均库存的比率,评估企业库存管理的效率。

2. 应收账款周转率:销售收入与平均应收账款的比率,衡量企业收款能力。

3. 对付账款周转率:采购成本与平均对付账款的比率,评估企业支付能力。

4. 总资产周转率:销售收入与平均总资产的比率,反映企业利用资产创造销售收入的能力。

5. 固定资产周转率:销售收入与平均固定资产的比率,衡量企业利用固定资产创造销售收入的能力。

六、现金流量指标

1. 经营活动现金流量比率:经营活动现金流量净额与净利润的比率,评估企业经营活动的现金流量状况。 2. 投资活动现金流量比率:投资活动现金流量净额与净利润的比率,反映企业投资活动的现金流量状况。

3. 筹资活动现金流量比率:筹资活动现金流量净额与净利润的比率,衡量企业筹资活动的现金流量状况。

4. 现金流量利润比率:经营活动现金流量净额与净利润的比率,评估企业经营活动对现金流量的贡献程度。

5. 现金再投资比率:经营活动现金流量净额与投资活动现金流量净额的比率,反映企业将经营活动现金流量再投资的能力。

综上所述,财务分析指标体系包括财务结构、盈利能力、偿债能力、运营能力和现金流量等方面的指标,通过对这些指标的分析,可以全面评估企业的财务状况和经营绩效。不同的指标反映了不同的方面,综合运用这些指标可以匡助投资者、管理者和利益相关者更好地了解企业的财务状况,做出相应的决策和判断。