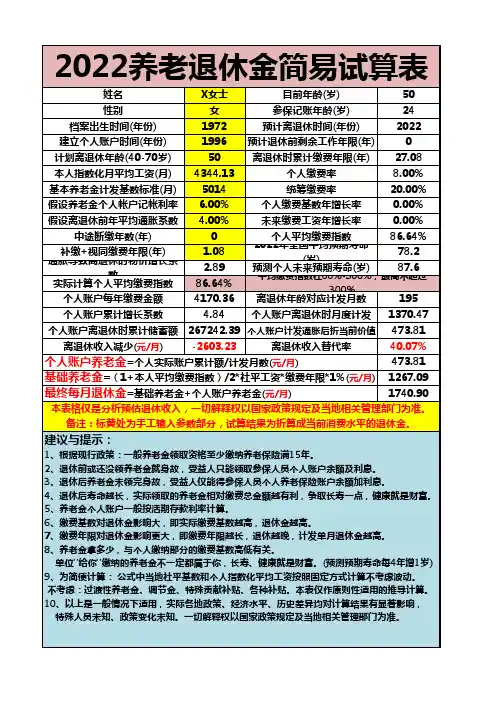

退休金计算表

- 格式:xls

- 大小:25.00 KB

- 文档页数:11

养老金计算公式方法大全(领取金额)养老金计算公式是什么?养老金计算公式为:个人退休之后每月可领取的养老金为个人账户养老金+基础养老金;其中,个人账户养老金=个人账户储存额÷个人账户养老金计发月数;基础养老金=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

领取养老金,需要企业单位和个人按照规定缴纳养老保险,且在个人达到法定退休年龄之前累计最低缴费15年,才能享受养老险待遇。

退休养老金计算方法退休养老金=基础养老金+个人账户养老金+过渡性养老金。

1、基础养老金基础养老金=退休时平均工资×(1+平均缴费指数)÷2×累计缴费年限×1%。

这里的平均工资指的是退休人员所在地区上年度的社会平均工资。

也就是说经济发达地区的基础养老保险金,要高于欠发达地区。

而平均缴费指数指的是参保人选择的缴纳比例。

一般来说缴费指数在0.6-3之间。

从这里也能看出,社保的缴费比例越高,相应的基础养老金也会越高。

累计缴费年限既包括实际缴费年限,也包括视同缴费年限。

视同缴费年限还是很复杂的,在这里就不展开进行叙述了。

例如,虎虎退休时,上一年度的社会平均工资是6500。

虎虎的缴费指数平均值是0.7,累计缴存了15年(下面计算时,为了简化计算过程,没有考虑利息)。

基础养老金=6500__(1+0.7)/2__15__1%=828.75。

2、个人账户养老金个人账户养老金=养老保险个人账户累计金额÷养老金计发月数。

我们缴纳社保时,一部分会进入我们的个人社保账户,一部分会进入国家统筹账户。

我们个人账户的部分,直接影响退休养老金的计算。

当然,一般来说各地的缴费比例也是不同的。

毕竟各地的经济发展情况还是有很大的差别的。

养老金计发月数和我们退休的年龄有直接的关系,退休得越晚,计发月数就越少;退休的时间越早,计发月数越多。

一般来说,退休计算的计发月数是139个月,即按照60岁退休而确定的。

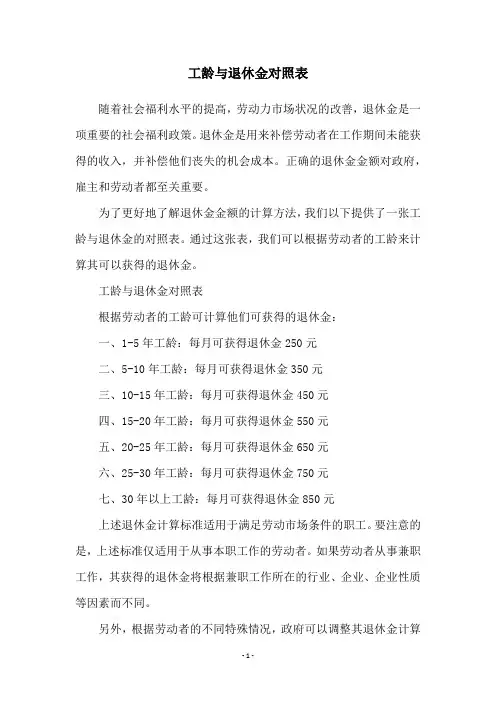

工龄与退休金对照表随着社会福利水平的提高,劳动力市场状况的改善,退休金是一项重要的社会福利政策。

退休金是用来补偿劳动者在工作期间未能获得的收入,并补偿他们丧失的机会成本。

正确的退休金金额对政府,雇主和劳动者都至关重要。

为了更好地了解退休金金额的计算方法,我们以下提供了一张工龄与退休金的对照表。

通过这张表,我们可以根据劳动者的工龄来计算其可以获得的退休金。

工龄与退休金对照表根据劳动者的工龄可计算他们可获得的退休金:一、1-5年工龄:每月可获得退休金250元二、5-10年工龄:每月可获得退休金350元三、10-15年工龄:每月可获得退休金450元四、15-20年工龄:每月可获得退休金550元五、20-25年工龄:每月可获得退休金650元六、25-30年工龄:每月可获得退休金750元七、30年以上工龄:每月可获得退休金850元上述退休金计算标准适用于满足劳动市场条件的职工。

要注意的是,上述标准仅适用于从事本职工作的劳动者。

如果劳动者从事兼职工作,其获得的退休金将根据兼职工作所在的行业、企业、企业性质等因素而不同。

另外,根据劳动者的不同特殊情况,政府可以调整其退休金计算标准,以更好地照顾那些在工作生涯中经历困难的劳动者。

同时,劳动者还可以根据自己的实际情况,与社会保险部门进行沟通,为自己申请更多的社会保障福利,以改善他们的退休生活。

以上就是有关工龄与退休金的对照表的介绍。

通过这张表,我们可以向劳动者提供一定程度的参考,从而更好地实现社会公平。

同时,我们还要加强劳动者对退休金管理及其计算标准的了解,以确保他们能够充分利用社会保障政策,更好地实现优质的退休生活。

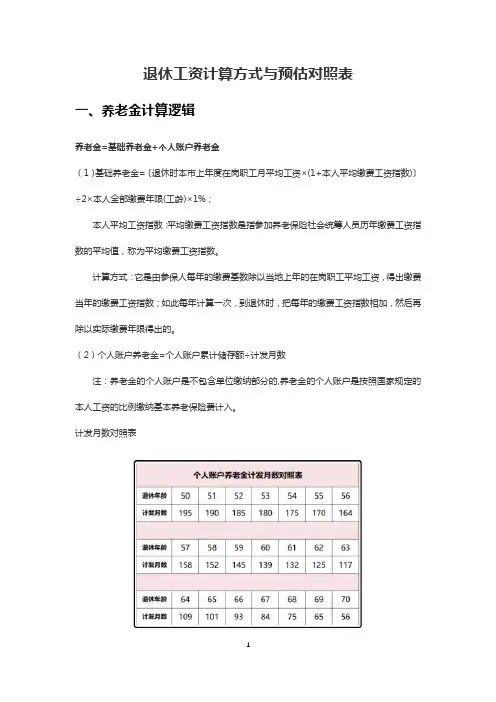

退休工资计算方式与预估对照表

一、养老金计算逻辑

养老金=基础养老金+个人账户养老金

(1)基础养老金=〔退休时本市上年度在岗职工月平均工资×(1+本人平均缴费工资指数)〕÷2×本人全部缴费年限(工龄)×1%;

本人平均工资指数:平均缴费工资指数是指参加养老保险社会统筹人员历年缴费工资指数的平均值,称为平均缴费工资指数。

计算方式:它是由参保人每年的缴费基数除以当地上年的在岗职工平均工资,得出缴费当年的缴费工资指数;如此每年计算一次,到退休时,把每年的缴费工资指数相加,然后再除以实际缴费年限得出的。

(2)个人账户养老金=个人账户累计储存额÷计发月数

注:养老金的个人账户是不包含单位缴纳部分的,养老金的个人账户是按照国家规定的本人工资的比例缴纳基本养老保险费计入。

计发月数对照表

计算例子

某城市一位老大哥的实际为例,该老大哥60岁退休,当地平均工资为4500元,缴了16年的社保以后,账户里的余额有42000元,平均缴费工资指数是60%。

(1)基础养老金=4500*(1+60%)/2*16*1%=429元

(2)由于该老大哥60岁退休,对应的计发月数为139

个人账户养老金=42000/139=302.15元

(3)养老金=基础养老金+个人账户养老金=429+302.15=731.15元。

预估对照表。

社保退休金计算方法举例一、基本养老保险退休金计算方法举例:以市区李先生为例,他是一家国有企业的职工,已经参加基本养老保险20年,单位和个人缴纳基本养老保险费的比例为20∶8,月缴费基数为6000元。

1.确定缴费年限:李先生参加基本养老保险的年限为20年。

2.计算缴费工资总额:李先生的月缴费基数为6000元,年缴费工资总额为6000元×12个月×20年=1,440,000元。

3.确定计算公式:根据国家规定的标准,基本养老保险退休金的计算公式为:应缴纳养老保险费的工资总额×退休前当地月平均工资比例×个人缴费年限/金贡献年限。

4.计算退休金:李先生的退休前当地月平均工资为5000元,金贡献年限为20年,根据计算公式,退休金=1,440,000元×5000元×20年/20年=1,440,000元。

所以,李先生的基本养老保险退休金为1,440,000元。

二、个人账户养老保险退休金计算方法举例:以企业的职工张女士为例,她在开展个人账户养老保险后,每年按个人缴费工资的8%缴纳到个人账户中,单位按个人缴费工资的20%缴纳到个人账户中,张女士共缴纳个人账户养老保险费10年,月缴费工资基数为8000元。

1.确定缴费年限:张女士参加个人账户养老保险的年限为10年。

2.计算个人账户养老保险累计缴费额:张女士的月缴费工资基数为8000元,个人和单位缴费比例为8∶20,个人账户养老保险累计缴费额=(8000元×10年×0.08)+(8000元×10年×0.2)=96,000元+160,000元=256,000元。

3.确定计算公式:根据国家规定的标准,个人账户养老保险的计算公式为:个人账户养老保险累计缴费额×月均缴费工资系数×个人缴费年限。

4.计算退休金:张女士的月均缴费工资系数为1,个人缴费年限为10年,根据计算公式,退休金=256,000元×1×10年=2,560,000元。

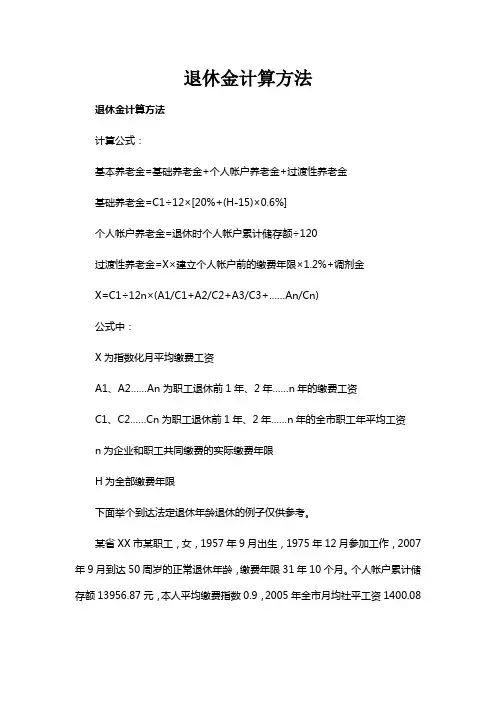

退休金计算方法退休金计算方法计算公式:基本养老金=基础养老金+个人帐户养老金+过渡性养老金基础养老金=C1÷12×[20%+(H-15)×0.6%]个人帐户养老金=退休时个人帐户累计储存额÷120过渡性养老金=X×建立个人帐户前的缴费年限×1.2%+调剂金X=C1÷12n×(A1/C1+A2/C2+A3/C3+……An/Cn)公式中:X为指数化月平均缴费工资A1、A2……An 为职工退休前1年、2年……n年的缴费工资C1、C2……Cn为职工退休前1年、2年……n年的全市职工年平均工资n为企业和职工共同缴费的实际缴费年限H为全部缴费年限下面举个到达法定退休年龄退休的例子仅供参考。

某省XX市某职工,女,1957年9月出生,1975年12月参加工作,2007年9月到达50周岁的正常退休年龄,缴费年限31年10个月。

个人帐户累计储存额13956.87元,本人平均缴费指数0.9,2005年全市月均社平工资1400.08元,2006年省在岗职工月均工资按1550元计算,50周岁退休个人帐户养老金计发月数是195。

(一)按新办法计算1、新办法本人指数化月均缴费工资:上年全省在岗月均工资×本人平均缴费指数=1550×0.9=1395元本人平均缴费工资指数=(a1/A1+a2/A2+……+an/An)÷N,公式中,a1、a2……an为参保人员退休前1年、2年……n年本人缴费工资额;A1、A2……An 为参保人员退休前1年、2年……n年全省职工平均工资;N为企业和职工实际缴纳基本养老保险费的年限。

现在通常是以社平工资作为基数,个人按照20%缴纳, 这样就是8%记入个人帐户,工资指数是1.2、基础养老金:(上年全省在岗月均工资+本人指数化月均缴费工资)/2×缴费年限%=(1550+1395)/2×31.83%=468.70元3、个人帐户养老金:个人帐户储存额/个人帐户计发月数=13956.87/195=71.57元4、过渡性养老金:(本人指数化月均缴费工资×帐户前缴费年限×1.3%)=1395 ×20.08×1.3%=364.15元5、过渡性调节老金:(110+工龄补贴)×70%=(110+32)×70%=99.4元6、新办法月基本养老金:基础养老金+个人帐户养老金+过渡性养老金+过渡性调节金+XX市地方补贴33元=468.70+71.57+364.15+99.4+33=1036.82元(二)按原办法计算1、老办法本人指数化月均缴费工资:2005年全市社会月均工资×本人平均缴费指数=1400.08×0.9=1260.07元2、基础养老金:2005年全市社会月均工资×20%=1400.08×20%=280.02元3、个人帐户养老金:个人帐户储存额/120=13956.87/120=116.31元4、过渡性养老金:本人指数化月均缴费工资×帐户前缴费年限×1.4%=1260.07×20.08×1.4%=354.23元5、过渡性调节金:110+工龄补贴=110+32=142元6、过渡性补贴:(基础养老金+过渡性养老金)×5%=(280.02+354.23)×5%=31.71元7、原办法月基本养老金:基础养老金+个人帐户养老金+过渡性养老金+过渡性调节金+过渡性补贴+XX市地方补贴33元=280.02+116.31+354.23+142+31.71+33=957.27元(三)新老办法对比,实际养老金1、新办法高于老办法:新办法养老金-老办法养老金=1036.82-957.27=79.55元2、发给高出部分的30%:新办法高出老办法的养老金×30%=79.55×30%=23.87元(过渡期内,按新办法计算的基本养老金高于按原办法计算数额的高出部分分年度按比例予以封顶限制。

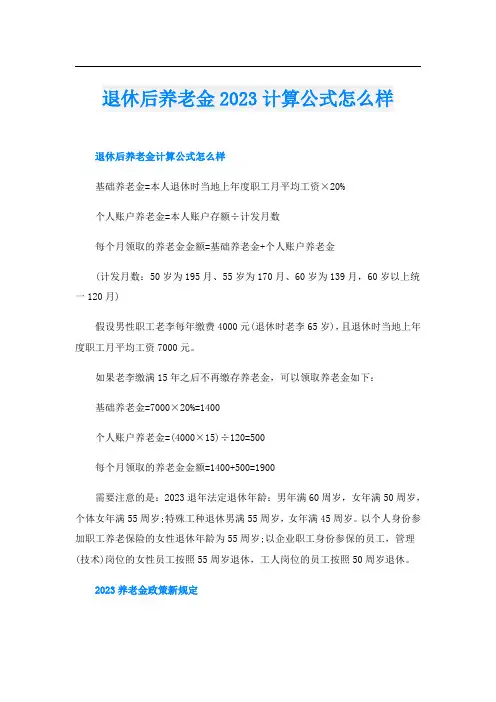

退休后养老金2023计算公式怎么样退休后养老金计算公式怎么样基础养老金=本人退休时当地上年度职工月平均工资×20%个人账户养老金=本人账户存额÷计发月数每个月领取的养老金金额=基础养老金+个人账户养老金(计发月数:50岁为195月、55岁为170月、60岁为139月,60岁以上统一120月)假设男性职工老李每年缴费4000元(退休时老李65岁),且退休时当地上年度职工月平均工资7000元。

如果老李缴满15年之后不再缴存养老金,可以领取养老金如下:基础养老金=7000×20%=1400个人账户养老金=(4000×15)÷120=500每个月领取的养老金金额=1400+500=1900需要注意的是:2023退年法定退休年龄:男年满60周岁,女年满50周岁,个体女年满55周岁;特殊工种退休男满55周岁,女年满45周岁。

以个人身份参加职工养老保险的女性退休年龄为55周岁;以企业职工身份参保的员工,管理(技术)岗位的女性员工按照55周岁退休,工人岗位的员工按照50周岁退休。

2023养老金政策新规定养老金新政策有哪些新规定?渐进式延迟退休年龄政策将全面征求社会意见,退休年龄延后对于职工居民领取养老金也会产生一定影响。

养老金新政策具体新规如下:从开始,1965年出生的女性职工和居民应当推迟1年领取养老金,1966年出生的推迟2年,以此类推,到2030年实现女性65岁领取养老金。

从2020年开始,1960年出生的男性职工和居民推迟6个月领取养老金,以此类推,到2030年实现男性职工和居民65岁领取养老金。

养老金领取规定一般要交满15年,到退休的时候才能终生享受养老金,所以想拿养老金的人请务必在自己退休前15年就开始交。

①基本工资10年工龄2000元,15年工龄2300元,20年工龄2500元,25年工龄2800元,30年工龄3000元,40年工龄3500。

(随国民经济增长)②工龄工资(含工龄)每年30元,随着工龄增长。

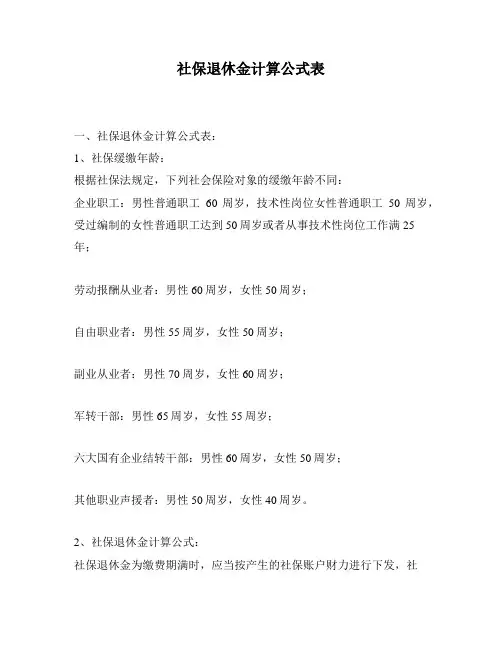

社保退休金计算公式表

一、社保退休金计算公式表:

1、社保缓缴年龄:

根据社保法规定,下列社会保险对象的缓缴年龄不同:

企业职工:男性普通职工60周岁,技术性岗位女性普通职工50周岁,受过编制的女性普通职工达到50周岁或者从事技术性岗位工作满25

年;

劳动报酬从业者:男性60周岁,女性50周岁;

自由职业者:男性55周岁,女性50周岁;

副业从业者:男性70周岁,女性60周岁;

军转干部:男性65周岁,女性55周岁;

六大国有企业结转干部:男性60周岁,女性50周岁;

其他职业声援者:男性50周岁,女性40周岁。

2、社保退休金计算公式:

社保退休金为缴费期满时,应当按产生的社保账户财力进行下发,社

保退休金公式如下:

分两种:

一种是在缴费时不满15年:

社保账户财力×25%+月平均缴费工资额×已缴费年限。

另一种是在缴费时满15年:

补偿额=社保账户财力+(缴费年限-15)×月平均缴费工资额。

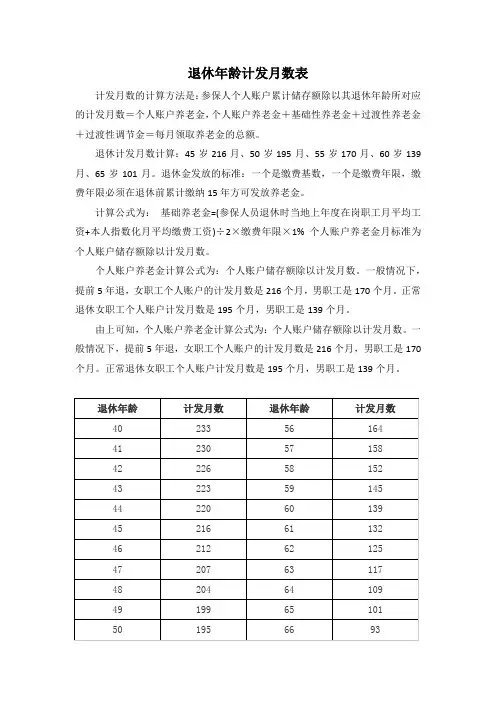

退休年龄计发月数表

计发月数的计算方法是:参保人个人账户累计储存额除以其退休年龄所对应的计发月数=个人账户养老金,个人账户养老金+基础性养老金+过渡性养老金+过渡性调节金=每月领取养老金的总额。

退休计发月数计算:45岁216月、50岁195月、55岁170月、60岁139月、65岁101月。

退休金发放的标准:一个是缴费基数,一个是缴费年限,缴费年限必须在退休前累计缴纳15年方可发放养老金。

计算公式为:基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% 个人账户养老金月标准为个人账户储存额除以计发月数。

个人账户养老金计算公式为:个人账户储存额除以计发月数。

一般情况下,提前5年退,女职工个人账户的计发月数是216个月,男职工是170个月。

正常退休女职工个人账户计发月数是195个月,男职工是139个月。

由上可知,个人账户养老金计算公式为:个人账户储存额除以计发月数。

一般情况下,提前5年退,女职工个人账户的计发月数是216个月,男职工是170个月。

正常退休女职工个人账户计发月数是195个月,男职工是139个月。

一个月的退休金领多少钱?退休金如何计算方法?一、退休后可以领多少养老金职工退休时的社保养老金由两部分组成:养老金=基础养老金+个人账户养老金。

其中:个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1% (公式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数)在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。

较低限为0.6,较高限为3.因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发,而且个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。

因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元累计缴费年限为40年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139平均缴费指数=(视同缴费指数×视同缴费月数+实际缴费指数之和)÷(视同缴费月数+实际缴费月数)。

上海企业退休金一览表摘要:I.引言A.上海企业退休金概况B.退休金计算方法II.退休金一览表A.基础养老金B.个人账户养老金C.过渡性养老金D.独生子女一次性奖励III.退休金计算案例A.工龄31 年B.12 万账户额C.养老金计算结果IV.上海市养老金计算方法A.基础养老金计算B.个人账户养老金计算C.过渡性养老金计算D.独生子女一次性奖励计算V.总结A.上海市企业退休金计算方法独特B.退休金计算结果分享C.期待更多分享和关注正文:上海企业退休金一览表随着社会的发展和人口老龄化趋势的加剧,越来越多的年轻人开始关注退休金的计算方法。

作为一名中文知识类写作助理,今天我将为您详细解析上海市企业退休金的计算方法。

首先,让我们了解一下上海企业退休金的概况。

上海市企业退休金的计算方法较为独特,包括基础养老金、个人账户养老金、过渡性养老金和独生子女一次性奖励等多个部分。

接下来,我们来看一下具体的退休金一览表。

基础养老金是按照退休时上海市养老金计发基数的2311% 计算;个人账户养老金则根据个人账户储存额及计发月数计算;过渡性养老金则根据92 年底前视同缴费年限及1993-1997 年个人账户储存额计算;而独生子女一次性奖励为5000 元。

为了让大家更直观地了解退休金计算方法,我举一个案例来说明。

假设一名女职工,1973 年2 月出生,1989 年2 月参加工作,1993 年1 月参保,1998 年1 月建立个人账户,2023 年2 月退休。

她的退休年龄为50 周岁,个人账户计发月数为195 月。

视同缴费年限为3 年11 月,实际缴费年限为27 年1 月,累计缴费年限为31 年。

建账前缴费年限为8 年11 月。

退休时个人账户储存额为121621.5 元,养老金计发基数为11396 元。

那么,她的养老金计算结果为:基础养老金3385.36 元,个人账户养老金623.71 元,过渡性养老金585.62 元,独生子女一次性奖励5000 元,合计5030.59 元。

上海退休金最简单计算表上海是中国的经济中心,也是一个人口密集的城市。

随着人口老龄化趋势的加剧,退休金问题成为了一个关注的焦点。

对于即将退休或者已经退休的居民来说,了解上海退休金的计算方法是非常重要的。

下面是上海退休金最简单的计算表。

1.基础养老金计算上海的基础养老金计算公式为:基础养老金=缴费月数×月缴费基数×个人账户金额/缴费年限其中,缴费月数是指参加养老保险的月份,月缴费基数是根据个人工资确定的,个人账户金额是个人缴费所形成的账户金额,缴费年限是指已经缴纳的年限。

2.个人账户金额计算个人账户金额是根据每年个人缴费和单位缴费累积而成的。

上海个人账户金额计算公式为:个人账户金额=每年个人缴费金额+每年单位缴费金额+上年账户金额×个人账户利率其中,每年个人缴费金额是根据个人工资和缴费比例确定的,每年单位缴费金额是根据个人工资和缴费比例确定的,上年账户金额是上一年个人账户金额。

3.个人账户利率计算上海的个人账户利率根据国家有关规定确定。

具体数值可以在上海社保局的官方网站上查询。

4.调整系数计算上海的退休金还会根据调整系数进行调整。

调整系数根据上海市政府的决定确定,一般会根据经济发展状况和物价水平进行调整。

5.退休金计算示例为了更好地理解上海退休金的计算过程,以下是一个具体的示例:最后,根据调整系数进行调整,得到最终的退休金金额。

调整系数根据市政府的决定确定。

总结通过简单的计算表,我们可以发现,上海退休金的计算过程并不是很复杂。

通过了解退休金的计算方法,我们可以更好地规划自己的退休生活,确保退休后能够得到应有的福利。

参考资料:。

灵活就业社保退休金计算方法表

以下是灵活就业人员社保退休金计算方法,可供参考:

1. 计算基数

灵活就业人员社保缴费基数为月收入的70%至300%之间,实际缴费基数由个人自行选择。

2. 缴费年限

灵活就业人员缴纳社保的年限可以累加,并在退休时计算。

3. 个人账户

个人账户是灵活就业人员的个人养老储蓄账户,每月缴纳的养老保险费用中一部分将存入该账户,根据账户累计金额计算退休金。

4. 计算公式

灵活就业人员退休金计算公式:

个人账户累计金额×个人缴费年限÷12÷领取年限÷当地月平均工资×退休金调整系数

其中,个人缴费年限指灵活就业人员缴纳社保的年限;领取年限指灵活就业人员选择领取退休金的年限;当地月平均工资为当地上年度公布的月平均工资;退休金调整系数按国家规定执行。

以上就是灵活就业人员社保退休金计算方法表,希望对您有所帮助。

- 1 -。

山东青岛15年20年退休金计算表

我可以帮你提供一个大致的青岛地区15年和20年退休金计算表。

首先,退休金的计算是根据你的工龄、工资以及社保缴纳情况等因素来确定的。

以下是一个大致的计算公式:

退休金 = 平均工资 ×养老保险缴费年限 ×个人账户缴费比例×个人账户缴费基数 ×系数 + 补贴

其中,平均工资是过去一段时间内的工资水平,养老保险缴费年限是你的工龄,个人账户缴费比例和缴费基数是根据规定来确定的,而系数则是根据你的缴费年限进行调整的。

然而,具体的计算公式和参数在不同年份可能会有所调整,而且还受到国家政策的影响。

因此,为了得到准确的退休金计算结果,建议你咨询当地社保部门或人力资源和社会保障局。

他们可以根据你的具体情况提供准确的计算结果。