第七章成本会计

- 格式:ppt

- 大小:618.00 KB

- 文档页数:15

1.分类法

(1)计算编制耗料系数计算表,见表7—32。

(2)根据耗料系数和所给的有关资料计算该类产品成本以及类内各种产品成本,见表7—33表7—34。

直接材料分配率=67200÷4200=16

直接材料人工分配率=12750÷25500=0.5

制造费用分配率=38250÷25500=1.5

2.定额法

(1)月末在产品直接材料定额成本

=(1000-100)+9000-8100=1800(元)

(2)脱离定额差异分配率

=(-200-97)÷(8100+1800)=-3%

(3)材料成本差异额=(9000-97)×1%=89.03(元)

(4)完工产品应负担的脱离定额差异

=8100×(-3%)=-243(元)

(5)在产品应负担的脱离定额差异=1800×(-3%)=-54(元)(6)完工产品直接材料实际费用

=8100-243+89.03+100=8046.03(元)

(7)在产品直接材料实际费用=1800-54=1746(元)

3.标准成本法

(1)计算标准固定制造费用。

标准固定制造费用

=7000×2×2=28000(元)

(2)用三差异分析法对固定成本差异进行分析。

固定制造费用耗费(预算)差异

=14700×1.8-15000×2=-3540(元)

固定制造费用能力差异

=(1500-14700)×2=+600(元)

固定制造费用效率差异

=(14700-7000×2)×2=+1400(元)。

《成本会计第七章测试卷及答案》一、单选题(每题 2 分,共 20 题)1. 定额成本法中的定额变动差异是指由于修订消耗定额或生产耗费的计划价格而产生的()。

A. 计划成本与实际成本的差额B. 新旧定额成本的差额C. 实际成本与计划成本的差额D. 月初定额成本与月末定额成本的差额2. 在定额成本法下,产品的实际成本是()。

A. 按现行定额计算的产品定额成本加减脱离定额差异和定额变动差异B. 按实际产量计算的产品定额成本加减脱离定额差异和定额变动差异C. 按现行定额计算的产品定额成本加减脱离定额差异D. 按实际产量计算的产品定额成本加减脱离定额差异3. 定额成本法下,定额变动差异在成本计算单中一般表示为()。

A. 旧定额减去新定额的差B. 新定额减去旧定额的差C. 定额成本加上定额变动差异D. 定额成本减去定额变动差异4. 采用定额成本法计算产品成本,产品实际成本的组成项目有()。

A. 定额成本B. 脱离定额差异C. 材料成本差异D. 以上都是5. 下列关于定额成本法的说法中,错误的是()。

A. 有利于加强成本的日常控制B. 便于进行产品成本的定期分析C. 有利于提高成本的定额管理和计划管理水平D. 计算工作量较大6. 定额成本与计划成本的关系是()。

A. 两者是同一概念B. 两者毫无关系C. 前者是根据现行定额计算的成本,后者是根据计划期内平均定额计算的成本D. 前者是根据计划期内平均定额计算的成本,后者是根据现行定额计算的成本7. 脱离定额差异是指生产过程中,各项生产费用的()。

A. 实际支出与定额成本的差异B. 实际支出与计划成本的差异C. 实际成本与定额成本的差异D. 实际成本与计划成本的差异8. 定额成本法主要适用于()。

A. 新产品试制B. 单件小批生产C. 大批大量生产D. 多步骤生产9. 产品成本计算的定额成本法,在适用范围上()。

A. 与生产的类型没有直接关系B. 与生产的类型有着直接的关系C. 只适用于大批大量生产的机械制造业D. 只适用于小批单件生产的企业10. 定额成本法下,在消耗定额降低时,月初在产品的定额成本调整数和定额变动差异数()。

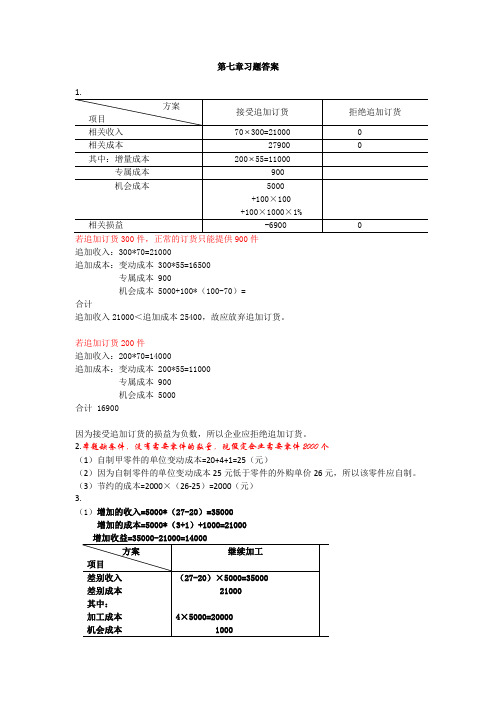

第七章习题答案若追加订货300件,正常的订货只能提供900件追加收入:300*70=21000追加成本:变动成本 300*55=16500专属成本 900机会成本 5000+100*(100-70)=合计追加收入21000<追加成本25400,故应放弃追加订货。

若追加订货200件追加收入:200*70=14000追加成本:变动成本 200*55=11000专属成本 900机会成本 5000合计 16900因为接受追加订货的损益为负数,所以企业应拒绝追加订货。

2.本题缺条件,没有需要零件的数量,现假定企业需要零件2000个(1)自制甲零件的单位变动成本=20+4+1=25(元)(2)因为自制零件的单位变动成本25元低于零件的外购单价26元,所以该零件应自制。

(3)节约的成本=2000×(26-25)=2000(元)3.(1)增加的收入=5000*(27-20)=35000增加的成本=5000*(3+1)+1000=21000应继续加工,这样可多获利14000元(2)增加的收入=5000*(27-20)=35000增加的成本=5000*(3+1)+25000=45000增加收益=35000-45000=-10000故应直接出售。

(3)增加的收入=27×2500-20×5000=-32500增加的成本=2500*(3+1)=10000增加收益=-32500-10000=-42500故应直接出售。

4.解:A方案净现值=25000×(P/A,10%,6)-100 000=8882.5(元)B方案净现值=20000×(P/F,10%,1)+25000×(P/F,10%,2)+30000×(P/F,10%,3)+40000×(P/F,10%,4)+20000×(P/F,10%,5)+15000×(P/F,10%,6)=9586.5元因为B方案的净现值>A方案的净现值,所以应该选择B方案。

成本会计第七章练习二、练习题(一)名词解释1.分类法2.系数法3.联产品4.副产品5.定额法6.定额成本7.脱离定额的差异8.定额变动差异9.成本习性10.固定成本11.约束性固定成本12.酌量性固定成本13.变动成本14.混合成本15.变动成本法16.生产边际贡献17.边际贡献18.标准成本法19.标准成本20.理想标准成本21.正常标准成本22.现实标准成本23.成本差异24,直接材料成本差异25.直接材料价格差异2s.直接材料用量差异27.直接人工成本差异28.直接人工工资率差异29.直接人工效率差异30.变动制造费用差异31.固定制造费用差异(二)判断说明题(正确的画“√”,错误的画“X”,并说明理由)1.只要产品的品种、规格繁多,就可以采用分类法计算产品成本。

(X )2.分类法是以产品类别为成本计算对象的一种产品成本计算的基本方法。

(X )3.按照系数分配计算类内各种产品成本的方法.是一种简化的分类法。

(√)4. 在按系数在类内各种产品之间分配费用的情况下,若系数是按消耗定额或费用定额计算确定的,则按系数分配的结果与直接按定额消耗量或定额比例分配的结果相同。

(√)5.分类法的适用与否与产品的生产类型有着直接的关系。

(X )6. 联产品必须采用分类法计算成本。

(√)7.产品内部结构、所用原材料、工艺技术过程完全相同,但由于工人操作而造成的质量等级不同的产品,可以应用分类法的原理,按照不同售价在它们之间分配费用。

(X )8.用分类法计算出的类内各种产品的成本具有一定的假定性。

(√)9.主产品、副产品在分离前应合为一类产品计算成本。

(√)10.副产品在与主产品分离后,还需要单独进行加工的。

应按其分离后继续加工的生产特点和管理的要求单独计算成本。

(√)11.定额成本是一种目标成本,是企业进行成本控制和考核的依据。

(√)12.定额法是一种单纯计算产品实际成本的成本计算方法。

(X )13.编制定额成本计算表时,所采用的成本项目和成本计算方法,应与编制计划成本、计算实际成本时所采用的成本项目和成本计算方法一致。

会计第七章知识点总结第七章知识点总结在会计的学习过程中,第七章是一个重要的章节,其中涉及了许多重要的知识点。

本文将对这些知识点进行总结和梳理,以帮助读者更好地理解和应用。

一、成本会计体系成本会计是会计体系中的重要组成部分,它通过对企业的成本进行记录和分析,为管理层提供决策支持。

成本会计的核心观念是成本与效益的关系,即企业的成本应该与其所获得的效益相匹配。

成本会计可以帮助企业控制和降低成本,提高利润。

二、成本分类在成本会计中,成本可以按不同的方式进行分类。

一般来说,成本可以分为直接成本和间接成本。

直接成本是可以直接与产品或服务相关联的成本,如原材料、直接工资等。

间接成本则是不能直接与产品或服务相关联的成本,如管理费用、间接材料费用等。

此外,成本还可以按照其发生的时机进行分类,如期间成本和买卖成本等。

三、作业成本法作业成本法是一种常用的成本分配方法,它将成本按作业进行分配,以确定每个作业所需的成本,并计算每个作业的成本效益。

作业成本法可以帮助企业更好地了解各个作业的成本和效益,从而做出更准确的决策。

四、过程成本法过程成本法是另一种常用的成本分配方法,它将成本按照生产过程进行分配,以确定整个生产过程所需的成本,并计算每个产品的成本效益。

过程成本法适用于连续生产的企业,可以帮助企业更好地了解生产过程中的成本和效益。

五、边际成本边际成本是指增加一单位产量所需要付出的额外成本。

边际成本在生产决策中起着重要的作用,它可以帮助企业确定增加产量的成本和效益,从而做出是否增加产量的决策。

六、固定成本与变动成本固定成本是不随产量变动而发生变化的成本,如租金、设备折旧等。

变动成本则是随产量变动而发生变化的成本,如原材料、直接工资等。

理解和管理固定成本与变动成本的关系对企业的经营决策十分重要。

七、策略成本管理策略成本管理是一种管理成本的方法,它主要关注如何通过降低成本、提高效率来提高企业的利润和竞争力。

策略成本管理需要深入了解企业的成本结构和成本驱动因素,并制定相应的策略和措施。