光分析法

- 格式:ppt

- 大小:11.55 MB

- 文档页数:83

内容分析法与文本分析法 比较研究

引自/blog/cns!3FFF8F6E2EEA6EDF!288.entry

内容分析法与文本分析法都是对用文字、图形、符号、声频、视频等纪录保存下来的资料内容作为分析的对象,在传播学的研究方法中,两者分属于定量分析与定质分析。虽然两者分析的对象有所关联,甚至重叠,但由于两者采用了不同的分析处理方法,因此,两者有所区别。如何正确认识两种方法的本质、相互关系以及两者整合应用的可能性,将是本文力图探究的问题。

一、概念

传播学家伯纳德·贝雷尔森曾于1952年发表的具有权威性的著作《内容分析:传播研究的一种工具》中,对内容分析法定义:“一种对具有明确特征的传播内容进行的客观、系统和定量的描述的研究技术”。

笔者对文本分析法如下定义:“按某一研究课题的需要,对一系列相关文本进行比较、分析、综合,从中提炼出评述性的说明”。

二、相似性

客观、系统以及非接触性的特征描述,不仅适用于内容分析法,对文本分析法也同样适用。

1、客观

用事实以及数据说话,是两者客观性的主要表现。所分析的对象,对于内容分析法来讲,是有明确特征的传播内容;对文本分析法来讲,则是十分显著的文本外部特征。它们都从不凭空推测分析对象背后可能含义,而依赖于固有的分析程序来得出结论;一旦研究目的与范围确定,就要尽量排除认为因素的影响,做到客观、无偏向。

2、系统

一般而言,内容分析与文本分析的对象都是大量的、系统化的、具有一定历时性的文献;都要面对如何确定调查范围和取样的问题。系统化调查取样是分析的基本前提,必须有足够的数据来克服可能出现的随机偏差。除语言符号分析等特殊情形之外,单个的、少量的文献通常不能作为分析的依据。

3、非接触性

内容分析与文本分析都是通过对二手资料进行的间接、非接触式的研究方法,这一点与社会调查、访谈、实验等研究方法有着根本的差异。

4、主观参与性

尽管两者都是基于事实进行分析,在内容分析法的运用中,由于作为关键的类目体系十分不稳定、不系统,经常因研究者及研究目的的不同而改变,这一过程的是相当主观的、人为的、定性的过程;文本分析法更因研究者为自身价值观念、政治立场、知识构架、认知体验所影响,而对文本中各种符号的“所指”得出不同结论。相对的主观性是两者不可避免的。

标杆分析法/基准化分析法(Benchmarking,BMK)

2008-06-06

标杆分析法的定义

基准化分析法(benchmarking)就是将本企业各项活动与从事该项活动最佳者进行比较,从而提出行动方法,以弥补自身的不足。benchmarking是将本企业经营的各方面状况和环节与竞争对手或行业内外一流的企业进行对照分析的过程,是一种评价自身企业和研究其他组织的手段,是将外部企业的持久业绩作为自身企业的内部发展目标并将外界的最佳做法移植到本企业的经营环节中去的一种方法。实施benchmarking的公司必须不断对竞争对手或一流企业的产品、服务、经营业绩等进行评价来发现优势和不足。

总的来说,基准化分析法(Benchmarking)就是对企业所有能衡量的东西给出一个参考值,benchmarking可以是一种管理体系、学习过程,它更着重于流程的研究分析。

25种全球最流行的管理工具:

目录

1 客户关系管理(Customer Relationship Management,CRM)

2 全面质量管理(Total Quality Management,TQM)

3 顾客细分(Customer Segmentation)

4 外包(Outsourcing)

5 核心能力

6 供应链管理(Supply Chain Management ,SCM)

7 战略规划(Strategic Planning)

8 业务流程再造(Business Process Reengineering,BPR)

9 知识管理( Knowledge Management,KM)

10 使命书和愿景书

11 平衡记分卡(The Blanced ScoreCard,BSC)

12 作业导向管理

13 忠诚度管理

14 六西格玛(6σ)

15 战略联盟(Strategic Alliance)

16 基准管理(benchmarking)

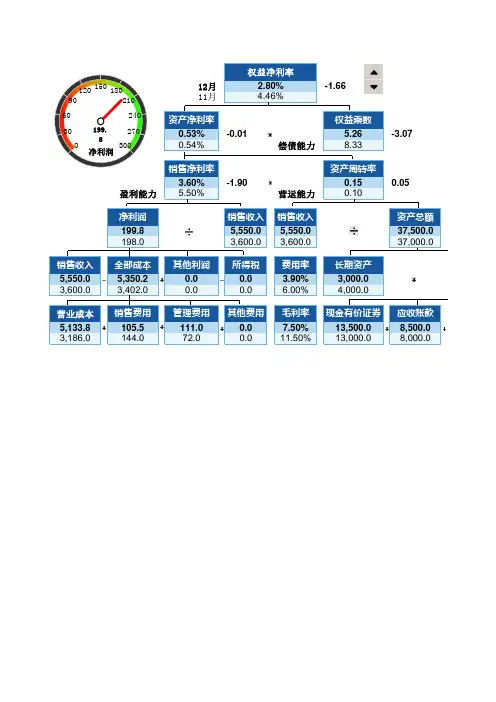

12月-1.6611月资产净利率权益乘数0.53%-0.015.26-3.070.54%偿债能力8.33销售净利率资产周转率3.60%-1.900.150.05盈利能力5.50%营运能力0.10净利润销售收入销售收入资产总额199.85,550.05,550.037,500.0198.03,600.03,600.037,000.0销售收入全部成本其他利润所得税费用率长期资产5,550.05,350.20.00.03.90%3,000.03,600.03,402.00.00.06.00%4,000.0营业成本销售费用管理费用其他费用毛利率现金有价证券应收账款5,133.8105.5111.00.07.50%13,500.08,500.03,186.0144.072.00.011.50%13,000.08,000.0权益净利率2.80%4.46%

0306090120150180210240270300199.8净利润货币单位:万元流动资产

34,500.0

33,000.0存货其他流动资产12,500.00.012,000.0

0.00%1%2%3%4%5%6%7%8%9%10%2.80%权益净利率

分子诊断与治疗杂志2014年1月第6卷第1期J Mol Diagn Ther,January 2014,Vo1.6 No.1 37

妊娠相关血清蛋白A光激化学发光免疫分析法的建

l‘ —

黄莉萍 周燕莉’ 邹丽萍 刘天才 董志宁 钟梅 吴英松

【摘 要】 目的 采用光激化学发光免疫分析技术(AlphaLISA)建立快速定量检测妊娠相关血清蛋 白A(PAPPA)的方法。 方法用两株配对的PAPPA单克隆抗体,一株PAPPA单克隆抗体包被受体微 球,另一株PAPPA单克隆抗体用生物素标记,与链霉亲合素的供体微球共同组成检测试剂。 结果 自 制PAPPA试剂分析灵敏度为1.365 mU/L,线性测量范围为1.365~10 000 mU/L,分析内和分析间的精密度 分别为5.61%-6.51%和2.07%~4.82%,与AFP、RPL、HPL和HCG无明显交叉反应。使用自制试剂对 853份9-13周的正常孕妇血清进行检测,建立了孕妇血清在不同孕周时的中位数水平,为正常值参考范围 的确定提供了一定依据,其中165份临床血清样本使用自制试剂与PerkinElmer公司PAPPA TRFIA诊断试 剂盒同时进行检测,结果具有相关性(r=0.987)。 结论 自制PAPPA光激化学发光免疫分析试剂的各 项性能指标均能达到临床检测要求,有望替代国外同类产品。 【关键词】妊娠相关血清蛋白A;光激化学发光;测定

Development of an amplified luminescent proximity homogeneous immunoassay kit for the detection of pregnancy—associated plasma protein—A in human serum HUANG Liping ,ZHOU Yanli‘,ZOU Liping ,LIU Tiancai ,DONG Zhining ,ZHONG Mei ,WU Yingsong (1.Department of Obstetrics and Gynecology,Nanfang Hospital,Southern Medical University,Guangdong, Guangzhou 510515,China;2.School of Biotechnology,Southern Medical University,Guangdong,Guangzhou 510515,China)