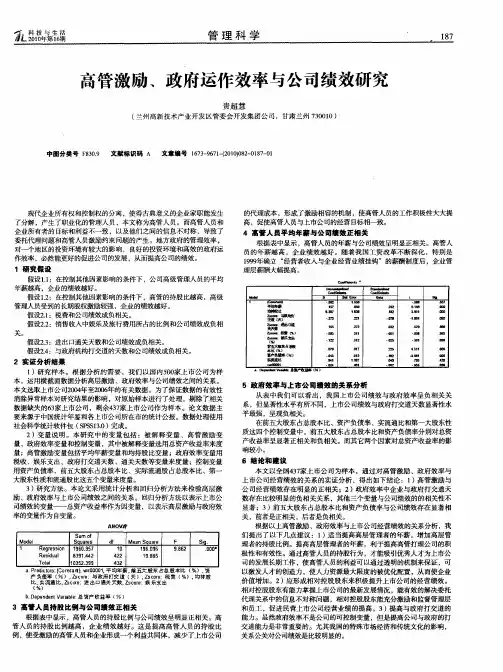

高级管理层激励与经营绩效关系

- 格式:docx

- 大小:47.63 KB

- 文档页数:23

宁波市上市公司高管薪酬与公司绩效关系研究毕业论文(可编辑)宁波市上市公司高管薪酬与公司绩效关系研究毕业论文毕业论文(20_ _届)宁波市上市公司高管薪酬与公司绩效关系研究摘要高级管理人员的激励问题源于现代企业的两权分离,即所有权与经营权的分离,企业的所有者即股东拥有最终的财产所有权和剩余索取权,但往往没有直接的经营控制权;企业的管理层代表所有者行使经营控制权,却不承担最终的决策风险。

随着21世纪的到来,人类社会也开始进入知识经济时代,那些拥有高新技术知识和能力的高管人员已成为企业发展的关键。

所以,我们有必要为上市公司设计一份合理的高管薪酬激励方案,既能有效激励经营者,又能约束经营者的自利行为,使其与股东的利益相一致。

本文正是在此背景下,结合国内外相关实证研究,立足于委托代理理论、人力资本理论,对高管薪酬与公司业绩相关性问题进行研究。

本文采用了宁波市26家典型的上市公司经过实证研究得出了以下结论:公司的业绩与高管的持股比例负相关;公司的业绩与高管的年薪呈正相关;高管年薪与股权集中度负相关。

本文在最后根据实证研究的结果并针对这一时期的特殊背景下提出了以下建议:增强上市公司高管薪酬与真实绩效的匹配度;实行薪酬结构多元化,优化激励契约机制;多因素考虑,综合评估高管薪酬水平。

关键词:高管薪酬;公司绩效;委托代理理论AbstractSenior management incentive problem is a modern enterprise tworights separation, Namely ownership and the right of management separation, Owners ie shareholders have the ultimate property ownership and the residual claims, but often no direct management control; Enterprise's management representatives owners exercise management control, but not bear the ultimate decision risk. With the arrival of the 21st century, human society is also begin to enter in the era of knowledge economy, those with high technical knowledge and ability of senior executives have become the key of enterprise development. So, we need to design a reasonable listed company of executive pay incentive schemes, already can effective incentive and restraint operator operators of self-interest behavior, make its consistent with the best interest of shareholders. This paper it is in this context, combining the domestic and foreign relevant empirical research, based on the principal-agent theory, human capital theory, and business performance in executive compensation and the related questions research.This paper adopts the ningbo twenty-six typical listed companies is obtained by empirical study the following conclusions: The company's performance and executives of shareholding correlative The company's performance and senior managers' salary were positively correlated. In this paper, according to the empirical results last in this period under the special background of put forward the following Suggestions: Change salary structure, strengthen long-term incentives; Define the government as enterprise owners, the status and role of improvingcapital market and executives human capital market; Executive pay increase the transparency of the formation mechanism and disclosure.Keywords: Executive pay; The company performance; principal-anent theory salary limit order目录1 绪论 11.1 研究背景 11.2 研究意义 21.3 研究目标 21.3 基本概念界定 21.4 论文框架 32 国内外关于高管薪酬与公司绩效的相关研究 42.1 国外高管薪酬与公司业绩的相关研究 42.2 国内高管薪酬与公司业绩关系的研究 53 高管薪酬与公司绩效的相关性分析 73.1 委托代理理论下高管薪酬与公司绩效的相关性研究 73.1.1 委托代理论 73.1.2 理论来源 73.1.3 委托代理理论作用 83.2 人力资本理论下高管薪酬与公司绩效的相关性分析 83.2.1 人力资本理论概念 83.2.2 人力资本理论特征 93.2.3 人力资本理论作用 94 高管薪酬与公司绩效的实证研究 104.1 研究假设 104.2变量的选择 114.3 数据分析 125 实证研究的结论与政策建议 155.1 实证研究结论 155.2 研究建议 15参考文献 18致谢 201 绪论1.1 研究背景人类进入21世纪以来,经济全球化的进程越来越快,企业作为经济发展的动力源泉,其发展也迈向了新的台阶,生产社会化进一步提高,企业市场范围更加模糊,企业间竞争趋于白热化,公司规模越来越大型化、集团化,股东日益增多,公司管理的业务也越来越复杂化、科学化。

XX股份有限公司董事、监事、高级管理人员薪酬及绩效考核管理制度第一章总则第一条为科学、客观、公正、规范地评价XX股份有限公司董事、监事、高级管理人员(以下简称“高管人员”)的经营业绩,建立有效的激励与约束机制,充分调动高管人员的积极性和创造性,提高企业经营管理水平,确保企业经济效益的持续增长,特制定本制度。

第二条本制度所称董事、监事、高管人员是指由股东大会或董事会批准任命的下列人员:(一)公司董事;(二)公司监事;(三)公司总裁、副总裁、董事会秘书、财务总监,或《XX股份有限公司章程》(以下简称“《公司章程》”)认定的其他高管人员。

(四)公司董事会认定的其他人员。

第三条公司董事、监事领取津贴。

公司高管人员的分配与考核以企业经济效益及工作目标为出发点,根据公司年度经营计划和高管人员所分管工作的工作目标,以及经营业绩实现情况确定高管人员的年度薪酬分配。

第四条公司将遵循以下原则建立董事、监事、高管人员薪酬体系与确立薪酬标准:(一)体现以岗位、能力和业绩的付薪理念;(二)体现董事、监事、高管人员个人收入水平与公司效益及员工收入水平相结合的原则;(三)体现与公司发展战略相结合,防止短期行为,确保主营业务持续增长的原则;(四)薪酬标准体现外部竞争性与内部公平性的原则;(五)体现对董事、监事、高管人员个人收入“风险共担,收益分享”的原则。

第二章管理机构第五条公司董事会薪酬与考核委员会(以下简称“薪酬与考核委员会”)是对董事、监事、高管人员进行考核以及初步确定薪酬分配的管理机构。

其所提出对高管人员的薪酬计划须报董事会通过后方可实施;其所提出的董事津贴、监事津贴计划须报股东大会通过后方可实施。

第六条薪酬与考核委员会的主要工作包括但不限于以下内容:(一)对公司董事、监事、高管人员薪酬提出方案或修改的意见,审查、确认董事、监事、高管人员年度目标责任;(二)检查公司董事、监事、高管人员的履行职责情况并对其进行年度绩效考评;(三)负责对公司薪酬制度执行情况进行监督。

银行高级经营管理层年薪及绩效考核办法银行高级经营管理层(以下简称“管理层”)是银行内最高级别的管理岗位,管理层的年薪和绩效考核办法非常重要,直接影响到银行的经营效益和管理效率。

本文将就管理层的年薪及绩效考核办法进行探讨。

一、管理层的年薪设定管理层的年薪应该综合考虑以下几个方面的因素:1. 绩效表现管理层对银行的经营效益、管理效率和风险控制起着至关重要的作用,所以绩效表现是设定年薪的重要考量因素。

绩效主要考核指标有:业绩增长率、利润及收益增长率、资金运作效率、风险管理能力、盈利能力等。

2. 市场竞争性管理层作为银行的最高层级,其市场竞争性非常高,需要具备一定的市场竞争力,以保持银行的业务水平和发展态势。

3. 行业水平管理层的年薪应与同行业内同级别管理层年薪相比较,以保证银行在培养和留住优秀管理人才方面的竞争优势。

4. 社会公平银行作为国家的金融机构,应该维护社会公平,管理层年薪的设定也应该考虑到社会公平。

在综合考虑上述因素的基础上,可以对管理层的年薪进行合理设定。

具体的设定方式可以为:底薪加绩效奖金或底薪和股权激励。

二、管理层绩效考核办法1. 考核指标(1)业绩指标:主要包括利润增长率、净利润、存款、贷款增长率等。

(2)管理指标:主要包括风险控制能力、资金运营、客户服务、员工管理等。

(3)社会责任:主要包括社会贡献、企业文化建设、公益慈善等。

2. 考核方式综合评定法是目前较为广泛采取的考核方式。

根据绩效指标权重和分值,对不同绩效水平的管理层进行排名,最终确定每个管理层的绩效等级,绩效等级分为优、良、中、差四个等级。

对于绩效等级较低的管理层,应该及时跟进,给予必要的改进意见和培训。

3. 激励措施(1)奖金:获得优异绩效的管理层可以获得相应的奖金,奖金数额应该与绩效等级相匹配。

(2)晋升:获得优异绩效的管理层可以获得升职机会,比如被提拔为行业总经理等高级管理岗位。

(3)股权激励:股权激励是目前较为普遍的激励方式之一,可以让管理层更好地与银行利益共享,提高管理层的积极性和归属感。

高层管理者激励机制高层管理者激励机制在培训中高层管理者的实践中,有时我会适时提出“为什么古人说要想做事,一定要先学会做人呢?”这一问题。

迄今为止,学员朋友反馈中不乏闪光点,但却需要系统化。

企业战略管理定义详解(一)很多中小企业往往只注重自身战略的制度,而忽略了战略管理体系的规划。

企业战略管理可以定义为一门关于如何企业战略管理定义详解一般而言,对高层管理人员的激励,不外乎收入激励、股权激励和精神激励三个方面。

对公司高层管理人员的激励方案在设计中应体现以下的原则。

一、根据不同行业和企业特点设计,不追求趋同不同企业面临的市场环境、行业特点、企业规模等有很大的不同,即使是同一行业的不同企业,也因为公司的内部治理结构、人员的素质、公司的层级组织等不同而有很大的不同,我们不能寄希望于一种激励模式来解决所有企业的情况,实际上这也是不可能的。

因此,在设计公司高层管理人员的激励方案时要区别对待,具体问题具体分析,不能搞“一刀切”。

二、把多种激励方式结合起来进行综合激励国内过去在解决激励问题时,往往只注重某一方面的激励,如改革前侧重于精神激励,改革后又侧重于物质激励,特别是短期的货币激励。

根据行为科学理论,人的需要是多种多样的,是有层次的,如马斯洛提出的生存的需要、安全的需要、社交和爱的需要、尊重的需要、自我实现的需要。

在较低层次的需要得到满足后会产生较高层次的需要。

同样的,企业家的也有四种基本的需要,即生存需要、关系需要、权力需要和成就发展需要。

单纯的任何一种激励方式都很难获得满意的效果,需要集中激励模式有效配合,使其发挥各自的激励优势,做到长期激励与短期激励结合,物质激励和精神激励结合。

因此,在设计激励方案时应该把多种方式结合起来进行综合激励,以起到最大限度激励高层管理人员努力工作的作用。

三、高层管理人员的收益应该与企业经营业绩相适应高层管理人员的收益应该与企业经营业绩相适应体现了风险–收益的原则。

激励企业管理人员的目的就是解决企业的绩效问题。

搞活国企的重要一环在于其高级管理者的激励。

通过实证考察我国上市公司高级管理人员激励与经营绩效的关系发现,高管人员年度报酬偏低,其报酬水平与持股数量只与公司规模正相关,而与经营业绩不存在显著的正相关关系,现行的激励机制并没有达到预期的激励效果。

如何设计有效的报酬--绩效契约以形成高效的国企激励机制,是国企改革的重要课题。

高级管理层激励与经营绩效关系的实证研究中国通商控股有限公司研发部魏刚河南大学经贸学院杨乃鸽当公司经理与股东之间不存在信息的不对称,且他们之间的报酬——绩效契约是完全的,即股东能够告诉他们在每种状态下应采取的行动,那么激励性契约就没有必要存在了。

但是现实的市场是不完美的,公司经理存在道德风险和逆向选择问题,代理成本的产生是不可避免的。

对于追求财富最大化的股东来说,为了最大程度减少代理成本,就要和经理签订报酬——绩效契约,从而激励经理选择和实施可以增加他们财富的活动。

问题的提出自1978年以来,我国在企业高级管理者的报酬——绩效契约上先后进行了一系列的改革,从传统的计划经济体制下的吃“大锅饭”向市场经济体制下的分配制度转轨。

但是,由于政策环境、经济环境、社会文化和企业内部条件等诸多因素的影响,对企业高级管理者的激励约束机制问题始终没有得到解决。

因此,我国企业高级管理者的报酬在数量、结构和方式上都存在许多问题,特别是缺乏长期的激励机制,从而在一定程度上使“内部人控制”、“59岁现象”等问题在我国国有企业中日益蔓延,即便是大多数按照现代企业制度要求进行改制的上市公司也概莫能外。

为了建立和完善现代企业制度,达到“产权清晰、权责明确、政企分开、管理科学”的要求,需要从多方面入手,其中的关键之一,在于设计适合我国国情的最优报酬——绩效性契约,以充分调动企业管理人员的积极性。

对这一点,我国的决策层、理论界和实务界已经逐渐达成共识。

在党的十五届四中全会上通过的《中共中央关于国企改革和发展若干重大问题的决定》中,首次明确“实行经营高级管理者收入与企业的经营业绩挂钩”,要“建立和健全国有企业经营高级管理者的激励和约束机制”。

上市公司管理层权力高管薪酬对业绩敏感性的关系研究1. 引言1.1 研究背景上市公司管理层权力高管薪酬对业绩敏感性的关系研究引言随着市场经济的发展和公司治理结构的完善,管理层薪酬作为公司激励与约束的一种重要手段,对公司绩效产生着重要影响。

管理层薪酬水平的设定不仅关系到管理层的激励程度,也直接关系到公司的经营绩效。

在上市公司中,管理层的薪酬水平往往与公司的业绩挂钩,因此对于管理层薪酬与公司绩效的关系进行深入研究具有重要意义。

各国的研究表明,管理层薪酬与公司绩效之间存在一定的关联性,但在具体的机制和影响程度上存在差异。

一些研究发现,管理层薪酬水平的提高可能会激励管理层更加努力地工作,从而提高公司的绩效;也有研究指出,高额的管理层薪酬可能导致道德风险和机会主义行为,对公司绩效产生负面影响。

基于以上背景,本文将深入探讨上市公司管理层权力高管薪酬对业绩敏感性的关系,并探讨相关变量的影响因素,旨在为公司治理和薪酬设计提供实证参考和决策支持。

1.2 研究目的现代上市公司管理层权力高管薪酬对业绩的影响已成为学术界和实践界关注的热点问题。

本研究旨在通过对高管薪酬水平、高管权力以及公司绩效之间关系的深入探讨,揭示不同因素之间的内在联系,为公司管理层决策提供决策参考。

1. 探究高管薪酬水平与公司绩效之间的关系,分析高管薪酬对公司绩效的影响程度;2. 研究高管权力对公司绩效的影响效应,探讨高管权力对公司绩效的解释机制;3. 分析高管薪酬与公司绩效之间的关系,考察高管薪酬对公司绩效的敏感性;4. 探讨高管薪酬权力对公司绩效的影响机制,深入解析高管薪酬与权力对公司绩效的综合影响;5. 对高管薪酬与公司绩效的相关变量进行分析,评估各影响因素之间的相互作用关系。

通过以上研究目的的探究,可以更好地理解高管薪酬与权力对公司绩效的影响机制,为公司管理层决策提供科学依据和建议。

2. 正文2.1 高管薪酬水平与公司绩效的关系在研究高管薪酬水平与公司绩效的关系时,需要考虑到薪酬的设计和结构对公司绩效的影响。

2012年第10期山东社会科学No.10总第206期SHANDONG SOCIAL SCIENCES General No.206上市公司董事会激励与公司绩效实证研究孙喜平胡伟(湖北经济学院会计学院,湖北武汉430205)[摘要]董事会治理失败将直接影响企业的经营绩效。

因此,加强董事会治理是公司治理的关键所在。

以26家在沪上市的湖北上市公司为样本,研究了董事会激励与公司绩效的关系。

通过董事会成员的薪酬、持股、董事长更换等三个方面进行实证检验发现:董事会成员持股与董事会成员的薪酬,与公司绩效呈显著的正相关关系;董事长的更换与更换前一年度的经营绩效存在显著的负相关关系。

为了更好地发挥董事会激励作用,应加强对董事会成员的持股与薪酬激励,董事长的任免应与公司的经营绩效挂钩。

[关键词]董事会治理;公司绩效;激励作用[中图分类号]F016[文献标识码]A[文章编号]1003-4145[2012]10-0135-04一、引言现代公司是以所有权与控制权分离为特征的,股东和经营者之间形成委托代理关系,只要经营者不是完全的所有者,就会存在代理成本。

①由于信息不对称的存在,经营者为了自己的利益最大化通常会违背股东的意愿去经营企业,这无疑又加大了代理成本。

因此,股东必须建立一整套对企业的经营管理和绩效进行监督和控制的制度,这种制度就是公司治理。

董事会代表股东,连接着股东和经营者,在公司治理中起着重要的枢纽作用,作为决策机构的董事会拥有制定公司发展战略,把握公司发展方向,并对经营者进行监督,评价和激励的权利。

Jensen(1976)曾指出,在过去的20年,美国大公司的内部治理机制“彻底失败了”,其主要原因就是董事会治理存在问题,而董事会治理失败将直接影响企业的经营绩效。

因此,加强董事会治理是公司治理的关键所在。

②国内外关于董事会治理的研究已有大量的研究成果,这些研究主要集中于董事会特征对经营绩效的影响,这些特征主要包括三个方面:董事会结构特征(独立董事在董事会中的比例、董事会规模、董事长与总经理的两职设置状态);董事会行为特征(年度会议次数)和董事会激励特征(年度报酬、持股数额、董事长更换)。

银行股份有限公司高级经营管理层年薪及绩效考核办法第一章总则第一条为健全激励机制,提高经营管理水平,充分调动高级经营管理人员的积极性,提升我行核心竞争力,确保全行经营目标的实现,以实现银行各项业务健康、可持续发展,根据《商业银行稳健薪酬指引》,制定本办法。

第二条本行高级经营管理人员薪酬实行年薪制。

年薪包括基本薪酬、绩效薪酬、中长期激励、福利性收入等项下的货币和非现金的各种权益性支出。

其中绩效薪酬在考核基础上核发。

第三条绩效考核遵循以下原则:(一)以绩效结果为导向,关注最终目标的达成;(二)坚持实事求是,以数据和事实为依据;(三)述职与评价相结合,面向未来绩效的提高。

第四条本办法适用于本行董事长、监事长、行长、纪委书记、工会主席、副行长、董事会秘书及行长助理等高级经营管理人员。

第二章薪酬结构及支付第五条基本薪酬及支付董事会薪酬委员会结合本行上年度经营业绩情况,每年度确定一次高级经营管理人员的基本薪酬标准及不同岗位的岗位系数。

高级经营管理人员的基本薪酬为基本薪酬标准乘以各自相应的分配系数,按月等额支付。

第六条绩效薪酬及支付绩效薪酬根据年度经营考核结果,按对应职务基本薪酬的3倍以内确定。

绩效薪酬的支付分为按月等额支付、延期支付和剩余薪酬支付三部分。

(一)按月等额支付部分,根据本行经营情况和风险成本的分期考核情况,按照绩效薪酬的20%的比例按月随基本薪酬一起支付。

(二)延期支付部分,按照绩效薪酬的51%提取的风险金,根据审计结果分为三年等额发放。

(三)绩效薪酬的剩余部分,根据年度经营业绩考核结果计算出的绩效薪酬总额扣除已按月支付部分和风险金后的剩余部分;剩余部分为正值时补发薪酬,为负值时应将已发放的绩效薪酬追回。

第七条中长期激励计划本行高级经营管理人员的中长期激励计划采用激励基金提取方式。

即每年从超过董事会设定的净利润目标的超额净利润中提取2%作为中长期激励基金。

中长期激励基金的提取及分配三年为一周期,具体兑现和分配方式报董事会同意后实施。

管理层激励措施对企业经营业绩影响的综述【摘要】我们知道公司经理与股东之间存在着信息的不对称,而且他们之间签订的报酬——绩效契约是不完全的,即控股股东能够保证经理等高管在每种状态下应采取的哪些行动,现实的市场是不完美的,公司经理存在道德风险和逆向选择问题,代理成本的产生是不可避免的。

对于追求财富最大化的股东来说,为了最大程度减少代理成本,就要和经理签订报酬——绩效契约,从而可以激励经理选择和实施可以增加他们财富的活动。

本文即从以上几个角度来讨论如何使企业股东得到效益最大化。

【关键词】管理层持股;公司绩效;资本市场有效;公司业绩一、引言管理者激励问题,最早由jensen 和meckling(1976)正式提出。

他们认为,当经营者不是企业的完全所有者(即存在外部股权)的情况下,经营者的工作努力使他承担全部的成本而仅获得部分的收益。

同样,当他在职消费时,他得到全部的收益却只承担部分成本。

结果导致经营者不努力工作却热衷于追求在职消费,这种行为的后果是企业的价值小于管理者为企业的完全所有者时的价值。

这个差额就是外部股权的代理成本。

为了解决经营者与所有者之间这种行为目标的差异,企业经营者激励与约束的问题便被提了出来。

如何矫正经营者行为,激励经营者最大限度地为所有者努力工作,是降低代理成本的关键。

而解决问题的其中一个方法就是管理层持股。

管理层持股就是通过管理层持有公司股份,使得管理者利益函数与股东利益函数趋于一致,以减少代理风险,并且通过股权激励,促使管理层努力工作,从而提高企业经营绩效。

西方学者对管理者持股的作用进行了深入探讨,尤其围绕管理层持有股权与企业业绩之间的关系方面做了大量的实证研究。

franci 与smith (1995),palia 与lichtenberg(1999)认为管理层持有股权克服了管理上的短视行为,从长期看,管理层高比例持股可以促进变革提高公司的生产力,从而提高公司价值。

hanson 与song(2000)的研究也表明管理层持股有助于减少自由现金流量的代理成本,增加公司价值。

高管股权激励对企业绩效的影响研究1. 引言1.1 研究背景研究表明,高管股权激励可以有效激发高管的积极性和工作动力,促使他们更加关注企业长期发展和股东利益,从而提高企业的经营绩效。

高管股权激励并非银弹,其实施过程中也存在一些潜在的风险和挑战。

对高管股权激励对企业绩效的影响进行深入研究,对于深化对这一激励机制的理解,更好地指导企业管理实践具有重要意义。

本文旨在通过对高管股权激励对企业绩效的影响进行系统研究,探讨其实施的机制、影响因素以及实证效果,从而为企业管理决策提供理论支持和实践指导。

通过对高管股权激励的深入研究,可以为企业高管激励机制的优化和完善提供有益的借鉴和启示。

1.2 研究目的研究目的是通过深入分析高管股权激励对企业绩效的影响机制,揭示高管股权激励对企业绩效的具体作用路径,进而为企业提供科学的管理决策依据。

具体目的包括:探讨高管股权激励制度对激励高管提升绩效的有效性和途径,深入剖析高管股权激励机制对企业绩效的促进作用;研究高管股权激励对企业绩效的影响因素,包括不同类型的股权激励方案和条件下的绩效表现,为企业在设计股权激励政策时提供决策建议;通过案例分析等实证研究,验证高管股权激励对企业绩效的影响效果,总结不同企业的实践经验,为企业在实施股权激励时提供借鉴和参考。

通过本研究,旨在为企业高管股权激励政策的制定和实施提供理论支持和实践指导,提高企业绩效和竞争力。

1.3 研究意义研究股权激励对企业绩效的影响具有重要的理论和实践意义。

通过深入研究高管股权激励和企业绩效之间的关系,可以为进一步完善企业激励机制提供理论依据。

高管股权激励对企业绩效的影响涉及到公司治理、激励机制、员工激励等多个领域,对于提高企业竞争力和创新能力具有重要意义。

研究高管股权激励对企业绩效的影响也可以为投资者、监管部门、企业管理者等多方提供参考,帮助他们更好地理解企业经营情况和制定决策。

深入研究高管股权激励对企业绩效的影响,对于推动企业管理和发展具有重要的意义和价值。

股权激励与上市公司绩效关系研究的文献综述股权激励理论基础的研究一、关于管理层股权激励的相关理论的研究近几十年来,关于股权激励问题一直是经济学的前沿和热门课题,现代管理科学也一直把企业管理激励作为研究的重要范畴,:组织设计理论、行为理论、企业文化理论等都是在管理激励目标下发展起来的分支学科。

经营者股权激励的理论基础,主要包括:1、委托—代理理论。

委托代理理论是股权激励缘起的基本理论,即股权激励的产生主要是因为公司高管和股东的利益、责任风险不同导致的委托一代理问题。

经典的委托代理问题是由美国经济学家伯利(Berle)和米恩斯(Means)提出的。

19犯年,他们认为企业所有者兼具经营者的方式存在着极大的弊端,于是倡导所有权和经营权分离,企业所有者保留剩余索取权,而将经营权利让渡。

1976年,迈克尔·詹森(MichaelC.Jensen)和威廉·麦克林(WilliamH.Meckling)发表的论文《公司理论:管理行为、代理成本和资本结构》开拓了代理成本理论(实证代理理论)。

他们把这种代理成本概括为::监督成本、约束成本、剩余损失。

因此,委托代理的成本是由决策权的委托导致的。

2、人力资本理论。

人力资本思想的萌芽最早是在1676年,英国古典经济学创始人威廉·佩蒂将人类生命的损失与战争中武器和其它军械等物质的损失进行了比较,一般认为,这是“首次严肃地运用了人力资本概念”。

之后,亚当·斯密在《国富论》中,提出“全体国民后天获得的有用能力算作资本”,对人力资本的价值给予了充分肯定。

20世纪60年代,美国经济学家舒尔茨和贝克尔创立的人力资本理论,开辟了人类关于人的生产能力分析的新思路。

其主要观点:人力资源是一切资源中最主要的资源,在经济增长中,人力资本的作用大于物质资本的作用。

3、交易成本理论。

1932年,伯利和米恩斯最先从激励角度反对认为市场是唯一有效的经济组织的观点,除此之外,企业的任何制度安排都对低效率的新古典主义厂商理论进行了挑战。

搞活国企的重要一环在于其高级管理者的激励。

通过实证考察我国上市公司高级管理人员激励与经营绩效的关系发现,高管人员年度报酬偏低,其报酬水平与持股数量只与公司规模正相关,而与经营业绩不存在显著的正相关关系,现行的激励机制并没有达到预期的激励效果。

如何设计有效的报酬--绩效契约以形成高效的国企激励机制,是国企改革的重要课题。

高级管理层激励与经营绩效关系的实证研究中国通商控股有限公司研发部魏刚河南大学经贸学院杨乃鸽当公司经理与股东之间不存在信息的不对称,且他们之间的报酬——绩效契约是完全的,即股东能够告诉他们在每种状态下应采取的行动,那么激励性契约就没有必要存在了。

但是现实的市场是不完美的,公司经理存在道德风险和逆向选择问题,代理成本的产生是不可避免的。

对于追求财富最大化的股东来说,为了最大程度减少代理成本,就要和经理签订报酬——绩效契约,从而激励经理选择和实施可以增加他们财富的活动。

问题的提出自1978 年以来,我国在企业高级管理者的报酬——绩效契约上先后进行了一系列的改革,从传统的计划经济体制下的吃“大锅饭”向市场经济体制下的分配制度转轨。

但是,由于政策环境、经济环境、社会文化和企业内部条件等诸多因素的影响,对企业高级管理者的激励约束机制问题始终没有得到解决。

因此,我国企业高级管理者的报酬在数量、结构和方式上都存在许多问题,特别是缺乏长期的激励机制,从而在一定程度上使“内部人控制” 、“ 59 岁现象”等问题在我国国有企业中日益蔓延,即便是大多数按照现代企业制度要求进行改制的上市公司也概莫能外。

为了建立和完善现代企业制度,达到“产权清晰、权责明确、政企分开、管理科学”的要求,需要从多方面入手,其中的关键之一,在于设计适合我国国情的最优报酬——绩效性契约,以充分调动企业管理人员的积极性。

对这一点,我国的决策层、理论界和实务界已经逐渐达成共识。

在党的十五届四中全会上通过的《中共中央关于国企改革和发展若干重大问题的决定》中,首次明确“实行经营高级管理者收入与企业的经营业绩挂钩” ,要“建立和健全国有企业经营高级管理者的激励和约束机制” 。

这为经营者获取合法、透明的收入营造了良好的政策环境,并为我国企业高级管理者的报酬——激励性契约的重新设计和创新铺平了道路。

中国上市公司高级管理层的激励情况怎样?对他们采用了哪些激励形式?高级管理层的报酬有多少?存在一些什么特点?它们是否同代理理论预测的那样,与公司的经营绩效存在显著的正相关关系?高级管理人员的持股比例有多高?是否达到了相应的激励效果呢?这些问题的回答将有助于国家作为最大股东的国有企业有效激励机制的形成。

高级管理层激励现状的总体考察上市公司作为我国国有企业改制的“领头羊”,无论是经营业绩还是内部的管理机制都优于其他国有企业,上市公司高管人员激励的现实效果,可以为分析我国企业内部激励机制提供较有说服力的证据。

基于这种考虑,我们对上市公司1998 年年报中公布的董事会成员、总经理和监事会成员的报酬和持股情况进行了考察。

我们以1999年4月30日公布年报的816家A股上市公司为样本,考虑到极端值对统计结果的不利影响,剔除了净资产收益率低于-1000%的3家公司(深华宝%、石劝业、郑州百文%),共选取了813 家公司。

同时,在分析高级管理人员货币性报酬与公司业绩的相关性时,我们剔除了未披露高级管理人员年薪的48家公司,以765家公司的数据作为研究对象;在分析高级管理人员持股情况与公司业绩的相关性时,剔除了未披露高级管理人员持股情况的22 家公司,以791 家公司的数据作为研究对象。

概括起来,我国上市公司高级管理层的激励情况存在以下一些特点:单位:元表1 上市公司高级管理层分行业年度货币收入描述性统计结果2.本表中的高级管理层货币收入包括董事会成员、总经理、总裁、副总经理、副总裁、财务总监、总工程师、总经济师、总农艺师、董事会秘书和监事会成员的年度收入。

下同3.有少数上市公司部分管理人员领取收入的时间不足一年,因此在统计高级管理层收入时予以排除。

下同。

4.有些上市公司部分管理人员的货币报酬是用美元或港币支付,在统计过程用1998 年12 月31日中国人民银行公布的汇率予以折算。

下同。

5.有小部分上市公司(如深天地、深特力和深石化)对董事长和(或)总经理实行年薪制,它们在年度财务报告中批露到:由于对董事长和总经理实行年薪制,因此报告中显示的只是他们的年度基本工资,而年度工资结算要待有关部门批准后再核定。

因此我们所获得的这些公司董事长和总经理的年度货币收入数据并不是其真实的报酬,不过由于这些公司数量很少,并不影响总体结论的真实性。

下同。

一、总体报酬水平存在明显的行业差异,各公司之间差异显著从表1 可知,我国上市公司高级管理层的年度总体货币收入存在明显的行业差异。

从年度总体货币收入的均值统计结果来看,收入最低的是造纸业,为元;其次是交通运输设备制造业,为元。

高级管理层总体收入最高的高科技行业,为元;其次是房地产行业,为元。

从年度收入的方差统计结果来看,各公司的差异十分显著,平均为+10。

二、人均货币收入低,行业差异明显我国上市公司高级管理层人均年度货币收入较低,平均为元。

从分行业的统计结果来看,收入最高的是金融业,为元;其次为高科技行业,为59486 元;收入最低的是造纸业,为元;其次是化工业,为元(见表2)。

在一定程度上我们可以说,各行业管理人员的收入与行业的景气度是密切相关的。

近年来,随着我国资本市场的不断发展,金融业的发展突飞猛进,这又同时带动了高科技行业的发展。

因此,金融业和高科技行业的管理人员收入较高是完全可以理解的。

表2 上市公司高级管理层年度货币收入人均统计结果三、领取报酬的管理人员所占比例偏小从表2 我们可以看到一个比较奇特的现象,那就是我国上市公司管理人员从公司获取报酬的人员比例很低,平均仅为50%。

也就是说,有一半的高级管理者在公司是“白干”的。

是什么原因导致了“零报酬”现象呢?我们认为主要有以下原因:第一,管理人员是由主管部门任命,还属国家干部,不从公司领取报酬;第二,管理人员从母公司或集团公司或关联公司领取报酬,而在上市公司挂职;第三,不少上市公司聘请了独立董事,不从公司领取报酬。

这在一定程度上反映出我国行政性的委托——代理的后果,和上市公司改制不彻底有关,也在很大程度上体现了企业经营者收入分配制度的非市场性。

我国大多数企业上市都是“一哄而上”,很多是“两块牌子,一班人马” ,搞的是“先上市后改制、先结婚后谈恋爱” 。

值得注意的是,绝大多数有“零报酬”现象的公司属前两种情况,这表明我国上市公司管理人员的独立性较差,公司的内部治理结构还需改进。

对于广大投资者而言,这种不在公司拿任何报酬的管理人员确实让他们不大放心。

这也难怪尽管我国银行存款利率一降再降,还是不能有效地把公众的“压箱钱”挖出来。

不过有关监管部门已经意识到这个问题的严重性。

1998 年10 月6 日,中国证监会发布了《关于对拟发行上市企业改制情况进行调查的通知》,开始对拟发行上市企业实行“先改制,后发行”的办法。

通知强调,上市公司的董事长原则上不应由股东单位的法定代表人兼任;总经理、副总经理等高级管理人员不得在上市公司与股东单位双重任职;财务人员不能在关联公司兼职;股份公司的劳动、人事及工资管理必须完全独立。

四、董事长、总经理年度总体货币收入过低,个别差异悬殊统计结果显示,上市公司董事长年度总体货币收入均值为元,月收入元;而最高收入380000 元,月收入元;最低仅为1600 元,月收入元;前者是后者的倍。

总经理总体平均年度收入元,月收入元;最高收入是446500 元,月收入元;最低收入3320 元,月收入元;前者是后者的倍(参见表3)。

表3 上市公司董事长、总经理(总裁)年度货币收入统计结果从分行业的统计结果来看( 参见表3) ,董事长平均年度收入最高的是金融业,为元;其次是房地产为,元。

董事长平均年度收入最低的是交通运输设备制造业,为元;其次是化工业,。

总经理平均年度收入最高的是高科技行业,为元;其次是金融业,90850 元。

总经理年度平均收入最低的是造纸业,为元;其次是化工业,元。

从董事长和总经理年度收入的排名结果来看,年度收入最高的董事长是佛山照明(0541) 的钟信才,380000元;其次是深发展(0001) 的许季才,241000 元。

年度收入最低的董事长是天大天财(0836) 的冠纪淞,1600 元;其次是华侨投资(600759) 的孙小钢,2980 元。

总经理年度收入最高的是海欣股份(600851) 的袁永林,446500 元;其次是新华股份(600782) 的王维邦,336600 元。

年度收入最低的总经理是岁宝热电(600864) 的陈景春,3320 元;其次是五粮液(0858) 的徐可强,6300 元。

从中美上市公司老总的年度货币收入比较来看,我国上市公司老总的收入实在太低。

美国上市公司首席执行长官1997 年度薪金和红利收入最高的是南方保健公司的理查德·司夸斯,美元,按:1 的汇率折算,是钟信才的292 倍,是袁永林的248倍。

如果加上长期补偿金,收入最高的是旅行者集团的桑弗德·威尔,为0 美元,折合成人民币,分别是钟信才和袁永林的5027倍和4279 倍。

五、报酬结构不合理,形式单一比较成熟的美国上市公司高级管理层的报酬结构中,基本工资占42%,奖金占19%,股票期权占28%,其他福利占11%。

目前我国上市公司高级管理人员的报酬结构不合理,形式比较单一。

从我们的统计结果来看,绝大多数的公司高级管理人员的报酬是工资加奖金,实行年薪制的很少。

另外,对于在西方极其普遍的股权激励的报酬形式,由于种种原因在我国尚处于探讨和试点阶段,但即使是在最便于推行股权激励的上市公司中,这种激励手段仍然处于“真空”状态。

六、总体持股数量较少,存在显著的行业差异我国上市公司高级管理人员总体持股数量较少,持股比例偏低,并且存在明显的行业差异(见表4)。

统计结果显示,高级管理人员总体持股水平在全部样本平均水平以上的行业是纺织业、金融业、综合业、高科技行业和家电业,最低的是冶金业、造纸业、机械制造业。

总体持股数量占总股本比例最高的是纺织业,为%;其次是农业和综合类公司,均为%。

持股比例最低的是房地产业、公用事业、金融业、冶金业和制药业,均为%。

纺织业上市公司高级管理人员不管是总体持股数量还是所占总股本比例均是最大的,这主要是因为国家为了振兴纺织业,对管理层增加持股比例采取比较宽松的政策。

尤其是1998 年,深中冠、龙头股份和太极实业等纺织企业增发新股时都增加了管理层的持股比例。

单位:股表4 上市公司高级管理人员总体持股数量分行业的描述性统计结果七、人均持股数量少,比例低,“零持股”现象严重。