票据基础知识培训

- 格式:pptx

- 大小:1.51 MB

- 文档页数:16

大家好!今天,我非常荣幸能在这里为大家进行票据培训的发言。

票据作为一种重要的金融工具,在我国的经济发展中扮演着举足轻重的角色。

为了提高大家的票据业务水平,确保企业合规经营,今天我将围绕票据的基本概念、种类、操作流程、风险防范等方面进行讲解。

一、票据的基本概念票据,是指以一定的货币为标的,由出票人依法签发,承诺在一定期限内支付给收款人或者持票人的一种有价证券。

票据具有以下基本特征:1. 有价性:票据是一种具有确定金额的有价证券,其价值体现在货币支付上。

2. 要式性:票据的签发必须符合法定形式,否则无效。

3. 无因性:票据权利的成立与票据原因关系无关,持票人只需证明票据的合法性即可行使票据权利。

4. 转让性:票据权利可以依法转让,持票人可以通过背书、贴现等方式实现票据权利的流通。

5. 承兑性:票据在出票后,由付款人承诺在到期日支付票款,使票据权利得到保障。

二、票据的种类根据不同的分类标准,票据可以分为以下几种:1. 按照票据的签发人,分为银行汇票、商业汇票、支票等。

2. 按照票据的付款期限,分为即期票据和远期票据。

3. 按照票据的流通性,分为可转让票据和不可转让票据。

4. 按照票据的用途,分为融资性票据和支付性票据。

三、票据的操作流程1. 出票:出票人根据需要,按照法定格式填写票据,承诺在一定期限内支付票款。

2. 承兑:付款人在出票后,承诺在到期日支付票款,使票据权利得到保障。

3. 背书:持票人将票据权利转让给他人,需在票据背面注明转让信息。

4. 贴现:持票人为了提前获得票款,可以将票据贴现给银行或其他金融机构。

5. 付款:到期后,付款人按照票据金额支付票款。

四、票据的风险防范1. 伪造、变造票据:加强票据管理,确保票据的真实性,防止伪造、变造票据的发生。

2. 票据遗失、被盗:建立健全票据保管制度,加强票据的领用、发放、回收等环节的管理。

3. 恶意诉讼:提高法律意识,依法维护自身合法权益,防范恶意诉讼。

票据培训计划一、培训目标我们的票据培训计划旨在帮助学员们深入了解票据的相关知识,掌握票据的基本原则和操作流程,提高票据处理能力,保证票据的合规性和安全性。

通过本次培训,学员们应该能够清楚了解各种类型的票据,掌握票据的填写和认定技巧,熟悉票据的处理流程,有效提升票据管理水平,降低票据风险。

二、培训内容1. 票据概述- 票据的定义和分类- 票据的特点和作用- 票据的法律地位和保护2. 票据的种类和特点- 汇票、本票、支票、存款凭证、汇兑条等票据的认定要点和特点- 不同类型票据的填写要求和注意事项- 票据的背书、承兑、转让等基本操作3. 票据的认定与鉴别- 对票据真伪的识别与辨认- 对票据开立、背书、承兑等手续的判断- 对票据的填写和签字的审核和验证4. 票据的流转与操作- 票据的出具与接受- 票据的背书与承兑的操作流程- 票据的转让与贴现的操作流程5. 票据的管理与风险防范- 票据的存档和保管- 票据的风险防范和处理- 票据的遗失和赔偿处理6. 票据的综合案例分析- 针对不同类型的票据进行实际案例分析- 分析案例中的问题和解决方法- 提高学员们对票据管理的实际操作能力三、培训方式1. 理论授课- 培训讲师通过专业PPT演示,系统地介绍票据的相关理论知识- 结合实际案例分析,帮助学员们更加深入地理解和掌握票据的知识2. 互动讨论- 设置问题和讨论环节,鼓励学员们积极参与,提出问题和分享经验- 培训讲师及时解答学员们的疑问,帮助他们更好地理解票据知识3. 案例分析- 通过实际案例分析,帮助学员们将理论知识与实际操作相结合,提高解决问题的能力- 鼓励学员们分享自己在票据处理中的实际经验和遇到的问题四、培训时间和地点根据实际情况,本次培训计划安排为连续3天的集中培训,培训地点为公司内部会议室。

五、培训目标人群本次培训计划主要面向公司财务部门及相关人员、业务部门及相关人员、行政部门及相关人员等与票据处理相关的工作人员。

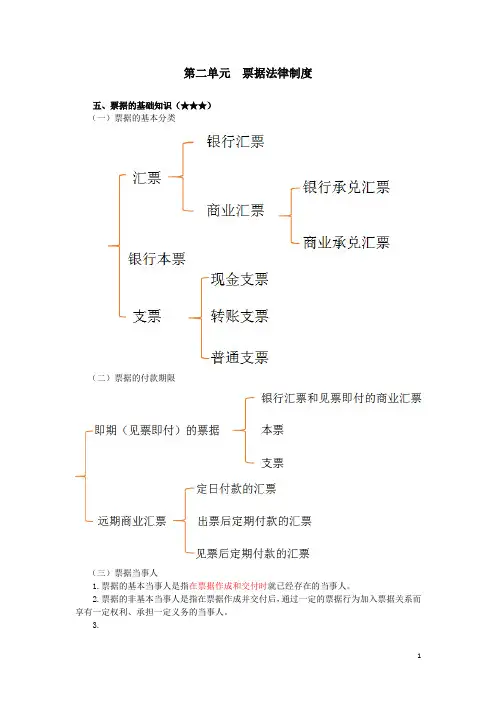

第二单元票据法律制度五、票据的基础知识(★★★)(一)票据的基本分类(二)票据的付款期限(三)票据当事人1.票据的基本当事人是指在票据作成和交付时就已经存在的当事人。

2.票据的非基本当事人是指在票据作成并交付后,通过一定的票据行为加入票据关系而享有一定权利、承担一定义务的当事人。

3.(四)票据权利、票据责任与票据行为1.票据权利包括2种:付款请求权和追索权(包括首次追索权和再追索权);付款请求权是第一顺序的权利,追索权是第二顺序的权利。

2.票据责任是指票据债务人向持票人支付票据金额的义务。

(1)汇票的承兑人因承兑而应承担付款义务;(2)银行本票的出票人因出票而承担自己付款的义务;(3)支票付款人在与出票人有资金关系时承担付款义务;(4)汇票、本票、支票的背书人,汇票、支票的出票人、保证人,在票据不获承兑或不获付款时的付款清偿义务。

3.票据行为包括4种:出票、背书、承兑和保证。

(五)票据的特征和功能(了解)1.票据的特征(1)票据是完全有价证券,这一特征通过票据的设权证券、提示证券、交付证券和缴回证券等特征来体现;(2)票据是文义证券;(3)票据是无因证券;(4)票据是金钱债权证券;(5)票据是要式证券;(6)票据是流通证券。

2.票据的功能(1)支付功能;(2)汇兑功能;(3)信用功能;(4)结算功能;(5)融资功能。

(六)票据上的记载事项1.须记载事项(必要记载事项、绝对记载事项):如不记载,票据行为即为无效的事项。

2.相对记载事项:如不记载,由法律另作相应规定予以明确,并不影响票据的效力的事项。

3.任意记载事项:不记载时不影响票据行为的效力,记载时则产生票据效力的事项。

4.其他记载事项:记载不具有票据效力,银行不负审查责任。

六、票据行为——出票(★★★)1.出票包括两个行为:(1)出票人依照《票据法》的规定作成票据;(2)交付票据。

2.出票行为的必须记载事项:不记载,出票行为无效——票据无效【例题·多选题】根据支付结算法律制度的规定,下列各项中,属于银行本票必须记载事项的有()。

票据业务知识培训课件票据业务知识培训课件在现代商业交易中,票据作为一种重要的支付工具,扮演着至关重要的角色。

掌握票据业务知识对于从事金融行业的人员来说是必不可少的。

本文将介绍票据业务的基本概念、种类以及相关业务流程,帮助读者更好地理解和运用票据。

一、票据的基本概念票据是指由出票人向收款人发出的书面承诺,承诺在特定时间或条件下支付一定金额的款项。

票据具有以下几个基本特点:1. 可转让性:票据可以在特定的转让条件下进行转让,持有人可以将票据转让给第三方。

2. 可追索性:持有人可以根据票据的内容和要求,向出票人或承兑人索取支付金额。

3. 可代替性:票据可以代替现金进行支付,具有一定的支付功能。

常见的票据种类包括汇票、本票、支票、银行本票等。

不同类型的票据在使用场景和业务流程上有所不同,下文将详细介绍。

二、汇票汇票是指出票人向收款人发出的一种书面支付承诺,要求在特定时间或条件下支付一定金额的款项。

汇票通常用于跨地区或跨国家的支付交易,具有以下几个特点:1. 付款地点:汇票通常要求在指定地点进行支付,可以是银行、金融机构或特定的支付机构。

2. 汇票种类:汇票可以分为境内汇票和境外汇票,根据支付地点和结算方式的不同进行分类。

3. 汇票流程:汇票的流程包括出票、承兑、支付和兑现等环节,需要各方按照规定的程序进行操作。

三、本票本票是指出票人向收款人发出的一种无条件支付承诺,无需特定时间或条件,即刻支付一定金额的款项。

本票通常用于信用较好的交易对象之间的支付,具有以下几个特点:1. 无条件支付:本票无需特定时间或条件,即刻支付,具有较高的支付灵活性。

2. 出票人信用:本票的支付依赖于出票人的信用状况,出票人信用越好,本票的可接受度越高。

3. 支付方式:本票通常通过银行或金融机构进行支付,可以直接兑现或通过银行转账等方式。

四、支票支票是指出票人向收款人发出的一种书面支付指示,要求银行支付一定金额的款项。

支票通常用于日常生活中的支付交易,具有以下几个特点:1. 银行支付:支票需要持有人将其存入银行,由银行根据支票上的指示进行支付。