等额本息利息计算

- 格式:ppt

- 大小:336.00 KB

- 文档页数:2

利息的三种计算方法

利息是指借款人支付给出借人的一种报酬,也可以说是出借人获取利润的一种形式。

利息的计算方法有很多种,但最常见的计算方法有三种:实际利率计算法、等额本息计算法和等额本金计算法。

第一种是实际利率计算法。

实际利率法是借款人最常采用的计算利息的方法。

可以理解为实际利率=利息/本金×100%。

这种计算方法因其简单、快捷等特点,而在商业和金融活动中得到了广泛使用。

第二种是等额本息计算法。

该计算方法要求借款人每月支付固定金额,其中包括利息和还款本金,每月还款额一样,期满时全部还清本金和利息,又称平息率。

这种计算方法的优点是,借款人可以保持较稳定的还款负担,比较适合贷款期限较长、借款金额较大的场合,也是大多数银行和金融机构采用的贷款方式。

第三种是等额本金计算法。

等额本金计算法也是一种比较流行的计算方法,与等额本息计算法类似,但其还款方式是每月应还的本金固定,而利息随期数的增加而变小,这种计算方法可以帮助借款人节省一部分利息费用,但也需要借款人尽快清偿贷款本金,以免产生太多的利息费用。

综上所述,实际利息法、等额本息法和等额本金计算法都是常见的计算利息的方法,借款人可以根据自己的实际需求,从这三种方法中选择一种或几种组合,以提高贷款效益的同时减少贷款的费用。

- 1 -。

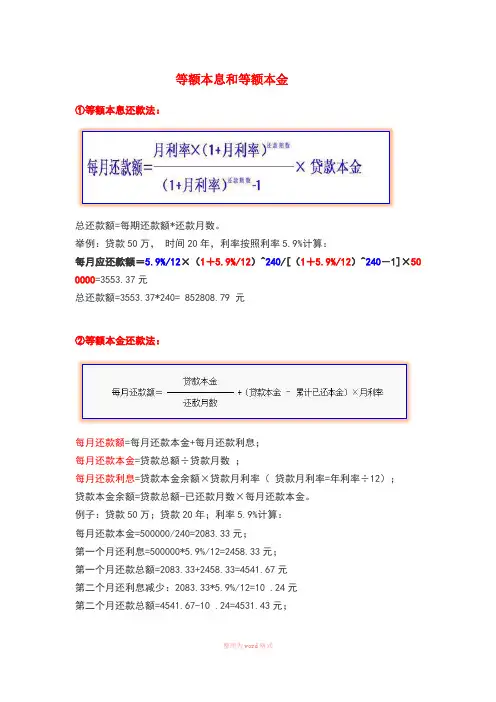

等额本息和等额本金

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50 0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

友情提示:本资料代表个人观点,如有帮助请下载,谢谢您的浏览!。

等额本息公式计算公式等额本息公式是指在还款期限内,每期还款金额相等的一种还款方式。

该公式可以帮助借款人计算每期还款金额,并且在还款期限内保持相同。

下面将详细介绍等额本息公式的计算方法及其应用。

我们需要明确几个概念:1. 贷款本金:指借款人从银行或其他金融机构借入的金额。

贷款本金是计算等额本息还款的基础。

2. 年利率:指贷款的年化利率,即借款人每年需要支付的利息比例。

3. 还款期限:指借款人与金融机构约定的还款时间,一般以月为单位。

根据等额本息公式,每期还款金额可以通过以下步骤计算:步骤1:计算月利率将年利率除以12,得到贷款的月利率。

例如,贷款年利率为6%,则月利率为6%/12=0.5%。

步骤2:计算还款期数将还款期限按月份计算,例如,还款期限为3年,则还款期数为3*12=36期。

步骤3:计算每期还款金额使用等额本息公式计算每期还款金额:每期还款金额 = 贷款本金 * 月利率 * (1+月利率)^还款期数 / [(1+月利率)^还款期数-1]例如,假设贷款本金为10万元,月利率为0.5%,还款期数为36期,代入上述公式计算:每期还款金额 = 10万元 * 0.5% * (1+0.5%)^36 / [(1+0.5%)^36-1]经过计算,每期还款金额约为3,168元。

等额本息公式的应用非常广泛,适用于各种类型的贷款,包括个人消费贷款、房屋贷款、车辆贷款等。

该公式的主要优点是每期还款金额固定,便于借款人进行预算和规划。

借款人可以提前知道每期需要支付的金额,避免了还款压力过大或还款能力不足的情况。

等额本息公式还可以帮助借款人比较不同贷款产品的还款额度,从而选择最适合自己的贷款方案。

借款人可以根据贷款本金、年利率和还款期限,计算出每期还款金额,然后对比不同贷款产品的还款额度和总利息支出,选择最合适的贷款方案。

需要注意的是,等额本息公式计算的每期还款金额仅考虑了本金和利息的还款部分,不包括其他费用和罚息。

等额本息和等额本金是怎么计算的贷款时等额本息和等额本金是怎么计算的1、等额本金还款法:每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率,每月应还本金=贷款本金÷还款月数,每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率,每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率,总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额。

2、等额本息还款法:每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕,总利息=还款月数×每月月供额-贷款本金每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕;每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕。

贷款等额本金和等额本息有什么区别1、计算方法不同。

等额本息还款法。

即借款人每月以相等的金额偿还贷款本息。

等额本金还款法。

即借款人每月等额偿还本金,贷款利息随本金逐月递减,2、两种方法支付的利息总额不一样。

在相同贷款金额、利率和贷款年限的条件下,“本金还款法”的利息总额要少于“本息还款法”;3、还款前几年的利息、本金比例不一样。

“本息还款法”前几年还款总额中利息占的比例较大(有时高达90%左右),“本金还款法”的本金平摊到每一次,利息借一天算一天,所以二者的比例最高时也就各占50%左右。

4、还款前后期的压力不一样。

因为“本息还款法”每月的还款金额数是一样的,所以在收支和物价基本不变的情况下,每次的还款压力是一样的;“本金还款法”每次还款的本金一样,但利息是由多到少、依次递减,同等情况下,后期的压力要比前期轻得多。

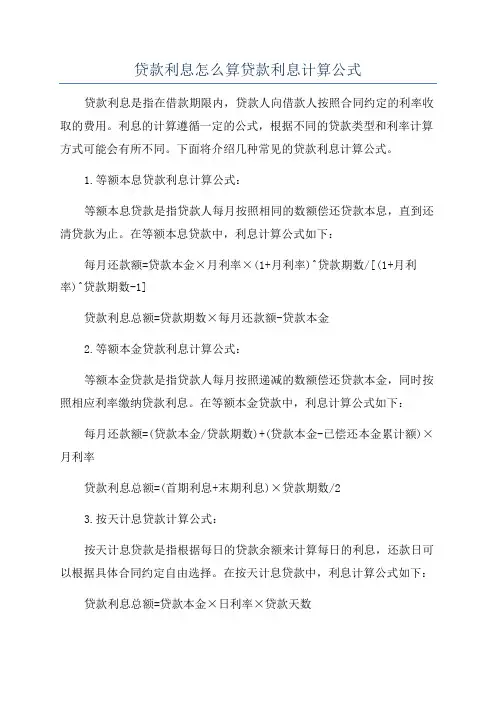

贷款利息怎么算贷款利息计算公式

贷款利息是指在借款期限内,贷款人向借款人按照合同约定的利率收取的费用。

利息的计算遵循一定的公式,根据不同的贷款类型和利率计算方式可能会有所不同。

下面将介绍几种常见的贷款利息计算公式。

1.等额本息贷款利息计算公式:

等额本息贷款是指贷款人每月按照相同的数额偿还贷款本息,直到还清贷款为止。

在等额本息贷款中,利息计算公式如下:

每月还款额=贷款本金×月利率×(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]

贷款利息总额=贷款期数×每月还款额-贷款本金

2.等额本金贷款利息计算公式:

等额本金贷款是指贷款人每月按照递减的数额偿还贷款本金,同时按照相应利率缴纳贷款利息。

在等额本金贷款中,利息计算公式如下:每月还款额=(贷款本金/贷款期数)+(贷款本金-已偿还本金累计额)×月利率

贷款利息总额=(首期利息+末期利息)×贷款期数/2

3.按天计息贷款计算公式:

按天计息贷款是指根据每日的贷款余额来计算每日的利息,还款日可以根据具体合同约定自由选择。

在按天计息贷款中,利息计算公式如下:贷款利息总额=贷款本金×日利率×贷款天数

需要注意的是,贷款利息计算中常涉及以下几个参数:

-贷款本金:指贷款人提供给借款人的实际贷款金额。

-期数:指贷款的还款期限,通常以月为单位。

-月利率:指贷款利率除以12个月的利率。

-日利率:指贷款利率除以365天的利率。

-已偿还本金累计额:指截至一些时间点为止,已经还款的贷款本金总额。

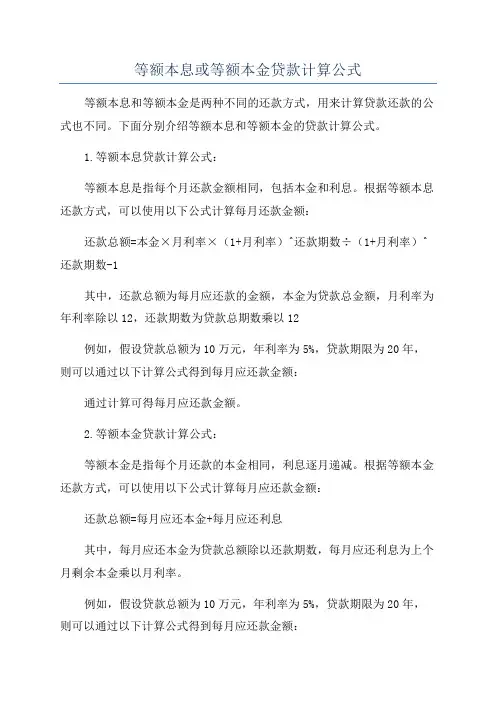

等额本息或等额本金贷款计算公式等额本息和等额本金是两种不同的还款方式,用来计算贷款还款的公式也不同。

下面分别介绍等额本息和等额本金的贷款计算公式。

1.等额本息贷款计算公式:等额本息是指每个月还款金额相同,包括本金和利息。

根据等额本息还款方式,可以使用以下公式计算每月还款金额:还款总额=本金×月利率×(1+月利率)^还款期数÷(1+月利率)^还款期数-1其中,还款总额为每月应还款的金额,本金为贷款总金额,月利率为年利率除以12,还款期数为贷款总期数乘以12例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:通过计算可得每月应还款金额。

2.等额本金贷款计算公式:等额本金是指每个月还款的本金相同,利息逐月递减。

根据等额本金还款方式,可以使用以下公式计算每月应还款金额:还款总额=每月应还本金+每月应还利息其中,每月应还本金为贷款总额除以还款期数,每月应还利息为上个月剩余本金乘以月利率。

例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:每月应还本金=10万元÷(20×12)每月应还利息=上个月剩余本金×月利率还款总额=每月应还本金+每月应还利息通过计算可得每月应还款金额。

总结:等额本息和等额本金是两种常见的贷款还款方式,每种方式都有其适用的情况。

等额本息适用于还款金额相同,能够在还款期内平均分摊还款金额的情况下。

等额本金适用于希望逐月递减利息负担,在还款初期支付更多利息的情况下。

根据贷款的具体情况选择适合的还款方式,更好地规划还款计划。

1 / 2

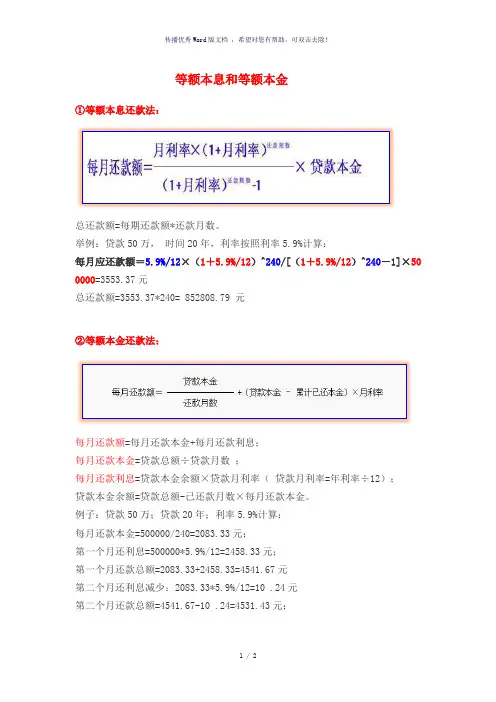

等额本息和等额本金

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

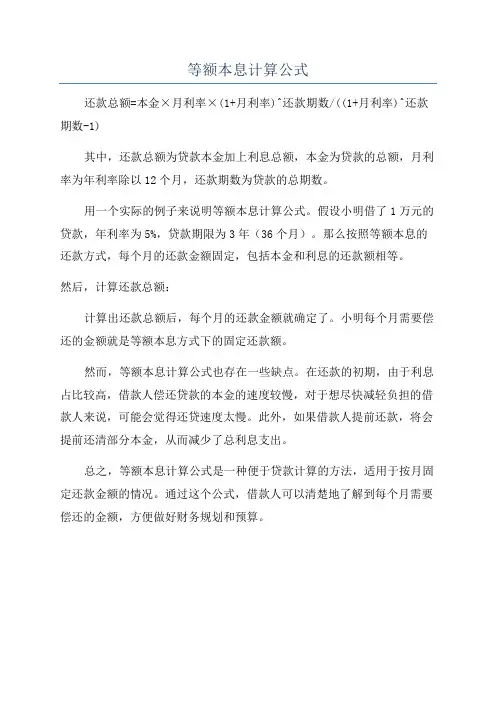

等额本息计算公式

还款总额=本金×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)

其中,还款总额为贷款本金加上利息总额,本金为贷款的总额,月利率为年利率除以12个月,还款期数为贷款的总期数。

用一个实际的例子来说明等额本息计算公式。

假设小明借了1万元的贷款,年利率为5%,贷款期限为3年(36个月)。

那么按照等额本息的还款方式,每个月的还款金额固定,包括本金和利息的还款额相等。

然后,计算还款总额:

计算出还款总额后,每个月的还款金额就确定了。

小明每个月需要偿还的金额就是等额本息方式下的固定还款额。

然而,等额本息计算公式也存在一些缺点。

在还款的初期,由于利息占比较高,借款人偿还贷款的本金的速度较慢,对于想尽快减轻负担的借款人来说,可能会觉得还贷速度太慢。

此外,如果借款人提前还款,将会提前还清部分本金,从而减少了总利息支出。

总之,等额本息计算公式是一种便于贷款计算的方法,适用于按月固定还款金额的情况。

通过这个公式,借款人可以清楚地了解到每个月需要偿还的金额,方便做好财务规划和预算。

等额本息的利息计算公式

等额本息法是指在还款期限内,把贷款本金按相等的金额分摊,每期偿还同等数额的本金和利息的方式进行还款的还款方式。

具体计算公式如下:

1、贷款本金×利率÷(1-(1÷(1+利率)的(贷款期数-1)次方)

2、每期还款=贷款本金×利率÷(1-(1÷(1+利率)的(贷款期数-1)次方)+贷款本金÷贷款期数

3、每期本金=贷款本金÷贷款期数

4、每期利息=每期还款-每期本金

等额本息还款计算有以下特点:

1、借款期限内,每期还款额是固定不变的;

2、每期还款额由本金与利息组成,利息越接近越高;

3、还款期限在贷款期限内,借款利息是越来越低的;

4、总的还款金额与利息支出相比,借入本金的费用较低;

5、还款便利,利息支付及时,一次性结清。

三种偿还本息方式计算方法

偿还借款本息是每个借款者必须面对的问题。

在选择偿还方式时,常见的有三种计算方法,分别是等额本息、等额本金和一次性还清。

下面我们将详细介绍这三种方式的计算方法。

一、等额本息

等额本息是指在还款期内,每月偿还的本金和利息相等。

这种方式的优点在于每月还款金额相同,不易造成还款压力过大,缺点在于总利息较高。

计算方法如下:

每月应还利息=剩余本金×月利率

每月应还本金=每月应还款额-每月应还利息

每月应还款额=贷款本金×[月利率×(1+月利率)^还款期

数]/[(1+月利率)^还款期数-1]

二、等额本金

等额本金是指每月偿还的本金相等,而利息则随着剩余本金的减少而逐渐减少。

这种方式的优点在于总利息较低,缺点在于前期还款压力较大。

计算方法如下:

每月应还本金=贷款本金÷还款期数

每月应还利息=剩余本金×月利率

每月应还款额=每月应还本金+每月应还利息

三、一次性还清

一次性还清是指在还款期限内,一次性偿还所有贷款本金和利息。

这种方式的优点在于不用每月还款,缺点在于需要一次性支付较大的

还款金额。

计算方法如下:

一次性还款金额=贷款本金×(1+月利率×还款期数)

以上是三种常见的偿还本息方式计算方法,希望能对您有所帮助。

在选择偿还方式时,需根据自身实际情况进行选择,以确保偿还贷款的顺利进行。

等额本息计算公式解读等额本息是一种在贷款中常见的还款方式,它的计算公式看起来有点复杂,但其实理解起来也没那么难。

咱先来说说啥是等额本息。

比如说你向银行借了一笔钱买房子或者干别的,每个月要还的钱是固定的,这里面包含了本金和利息。

而这个每个月固定要还的钱,就是通过等额本息的计算公式算出来的。

等额本息的计算公式是:每月还款额 = [贷款本金×月利率×(1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数 - 1] 。

这里面的“月利率”就是年利率除以 12 ,“还款月数”就是你贷款的总月数。

举个例子哈,比如说小王买房子贷款 100 万,年利率是 5% ,贷款期限是 30 年,也就是 360 个月。

那先算月利率,5% 除以 12 约等于0.4167% 。

然后把数字带进公式里算,(1 + 0.4167% )^360 这个数可不小,算出来大概是 4.52 。

那每月还款额就是 [1000000×0.4167%×4.52] ÷(4.52 - 1) ,算下来每个月大概要还 5368.22 元。

这每个月的还款里,一开始利息占的比重比较大,本金占的少。

随着还款时间推移,本金占的比重慢慢增加,利息占的比重逐渐减少。

我之前有个朋友小李,他买车的时候就是用的等额本息贷款。

一开始他还挺高兴,觉得每个月还款固定,心里有底。

可过了几个月他一算,发现还的大部分都是利息,本金没还多少,有点着急了。

我就跟他详细解释了这个等额本息的计算方式,告诉他别着急,后面本金还的就多了。

等额本息这种还款方式有它的好处。

对于贷款人来说,每个月还款固定,好规划自己的财务支出,不会突然有个大的还款压力。

对于银行或者贷款机构来说,也能比较稳定地收回资金,风险相对好控制。

但咱也得注意,等额本息总的利息支出相对来说可能会多一些。

所以在选择贷款方式的时候,得根据自己的实际情况好好琢磨琢磨。

总之,等额本息的计算公式虽然看起来有点头疼,但搞清楚了原理,明白了每个月的钱是怎么算出来的,就能更好地规划自己的贷款和还款啦!。

等额本息计算方法详解等额本息是指贷款人在还款期内,每月按固定数额偿还贷款本金和利息。

这种还款方式的优点是每月还款额固定,易于管理和规划,适合收入稳定的借款人。

下面将详细介绍等额本息的计算方法。

首先,我们需要了解等额本息的计算公式。

等额本息的月还款额可由以下公式计算得出:\[每月还款额 = \frac{贷款本金 \times 月利率 \times (1 + 月利率)^还款月数}{(1 + 月利率)^还款月数 1}\]其中,贷款本金指的是借款人实际获得的贷款金额,月利率为年利率除以12,还款月数为贷款的总期数乘以12。

其次,我们来看一个具体的例子,以便更好地理解等额本息的计算过程。

假设小明借款10万元,年利率为5%,贷款期限为5年。

首先,我们需要计算月利率:\[月利率 = 年利率 / 12 = 5% / 12 = 0.4167%\]然后,根据上述公式,可以计算出每月还款额:\[每月还款额 = \frac{100000 \times 0.4167% \times (1 + 0.4167%)^{5 \times 12}}{(1 + 0.4167%)^{5 \times 12} 1}\]通过计算,得出小明每月的还款额为2002.66元。

在等额本息的还款方式下,每月的还款额由固定数额的本金和利息组成。

随着时间的推移,每月的本金所占比例逐渐增加,而利息所占比例逐渐减少。

这意味着在还款初期,每月的利息支出较多,而本金偿还较少;而在还款后期,情况则相反。

另外,需要注意的是,虽然每月的还款额固定,但实际上每月的利息支出是逐渐减少的,而本金偿还是逐渐增加的。

这就意味着,借款人在还款初期需要支付较多的利息,而在还款后期则更多地偿还本金。

总的来说,等额本息是一种简单而有效的还款方式,适合需要稳定还款压力的借款人。

通过上述公式和例子的介绍,相信读者对等额本息的计算方法有了更清晰的理解。

希望本文能够帮助到您,谢谢阅读!。

一、等额本息贷款计算公式是怎样等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款额计算公式如下:[贷款本金×月利率×(1+月利率)^还款月数]/[(1+月利率)^还款月数-1]二、等额本息还款公式推导设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:第一个月A(1+β)-X第二个月(A(1+β)-X)(1+β)-X=A(1+β)^2-X[1+(1+β)]第三个月[A(1+β)-X)(1+β)-X](1+β)-X =A(1+β)^3-X[1+(1+β)+(1+β)^2] …由此可得第n个月后所欠银行贷款为A(1+β)^n –X[1+(1+β)+(1+β)^2+…+(1+β)^(n-1)]= A(1+β)^n –X[(1+β)^n - 1]/β由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有A(1+β)^m –X[(1+β)^m - 1]/β=0由此求得X = Aβ(1+β)^m /[(1+β)^m - 1]三、等额本金和等额本息哪个适合提前还款等额本金前期还的本金多、利息支出少,显然更适合提前还款。

等额本息前期每个月还款额度中,本金比例少,利息比例较多,不适合提前还款。

即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

这种方法是最为普遍,也是大部分银行长期推荐的方式。

等额本息还款法即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

等额本金还款法即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

等额本息计算明细表公式等额本息是一种常见的贷款还款方式,也被广泛应用于各类贷款计算中。

在等额本息还款方式中,每期还款金额相等,包含本金和利息两部分。

本文将详细介绍等额本息计算明细表的公式和相关内容。

等额本息还款方式的计算公式如下:每期还款金额 = (贷款本金× 月利率× (1 + 月利率)^还款期数) / ((1 + 月利率)^还款期数 - 1)其中,贷款本金指的是借款人实际借到的钱数;月利率是年利率除以12(假设还款周期为月);还款期数是贷款的总期数。

通过这个公式,我们可以计算出每期还款的具体金额。

下面我们来详细介绍一下等额本息计算明细表中的各项内容。

1. 贷款本金:这是借款人实际借到的钱数,也是贷款计算的基础。

贷款本金越大,每期还款金额也会相应增加。

2. 年利率:年利率是贷款利率的一种表达方式,表示每年要支付的利息。

在计算等额本息还款时,需要将年利率转化为月利率,即将年利率除以12。

3. 还款期数:还款期数指的是贷款的总期数,也就是借款人还款的总次数。

还款期数越长,每期还款金额越低,但总利息支出也会相4. 每期还款金额:每期还款金额是等额本息还款方式的特点之一,每期还款金额相等,包含了本金和利息两部分。

借款人在每期还款时,既要偿还本金,又要支付相应的利息。

5. 每期偿还本金:每期偿还本金是等额本息还款方式中的一部分,表示借款人每期要偿还的贷款本金。

在每期还款中,借款人逐渐偿还贷款本金,直到贷款全部还清。

6. 每期支付利息:每期支付利息是等额本息还款方式中的另一部分,表示借款人每期要支付的贷款利息。

随着还款期数的增加,每期支付的利息逐渐减少。

通过等额本息计算明细表,借款人可以清楚地了解每期还款的具体金额和还款进度。

同时,借款人还可以根据自己的实际情况,灵活调整贷款本金、还款期数等参数,以满足自己的还款能力和需求。

需要注意的是,等额本息计算明细表中的计算结果是根据公式计算得出的,实际的还款金额可能会受到一些其他因素的影响,如贷款利率的变化、提前还款等。

等额本息和等额本金还款法计算公式【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2… …第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数) 那么: 已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额,贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=,贷款总额-月供本金×(n-1),×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0 第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2 … …第n期:月利息=,贷款总额-月供本金×(n-1),×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率 +(贷款总额-月供本金×2)×贷款月利率+ …..,贷款总额-月供本金×(n-1),×贷款月利率即:总利息={贷款总额×n,月供本金×[n×(n-1)/2] }×贷款月利率。

等额本息按季还款公式等额本息实际利率计算公式:月利率=每月还款金额x[(1+月利率)的还款期数次方-1]+[贷款本金x(1+月利率)的还款期数次方]。

年利率=月利率x12;年利率=日利率x360;月利率=日利率x30。

年、月、日可以相互换算,年利率、月利率、日利率也可以换算:年利率=月利率x12=日利率x360月利率=年利率+12=日利率x30日利率=月利率+30=年利率+360。

计算利息有三个要素是本金、时间和利率。

本金可以是存款金额,也可以是贷款金额。

利息的计算方法分为单利和复利两种。

单利的计算公式是:本利和=本金*(1+利率x期限)利息=本金x利率x期限。

如:某储户有一笔1000元五年定期储蓄存款,年利率为13.68%,存款到期时,该储户应得利息:1000元x13.68%x5=684元。

复利是单利的对称,即经过一定期间(如一年),将所生利息本金再计利息。

通过上面继续可以得知,同样的贷款金额82万,同样的贷款时间是10年,同样的贷,款利率是4.90%,但是最终贷款的总金额和贷款利息就相差很大。

等额本息的贷款利息约为21.88万元,而等额本金的贷款利息约为20.25万元,两者之间已经相差了1.63万元的贷款利息。

所以选择等额本金还款方式是最好的,可以节约不少利息支出,这样何乐而不为呢?当然等额本金既然可以节约贷款利息,那很显然肯定需要付出一定的代价,也就是需要前期月供金额比较高,前期还款压力比较大。

等额本金的优点是能节省更多利息;缺点是前期还贷压力较大。

反之等额本息也是有利弊之处,等额本息的最大优点就是前期还款压力低,因为每个月的月供都是相等的;缺点就是贷款利息要比较高。

等额本金还款法的优势在于会随着还款次数的增多,还债压力会日趋减弱,在相同贷款金额、利率和贷款年限的条件下,等额本金还款法的利息总额要少于等额本息还款法。

银行利息的计算公式是:利息=资金额×利率×占用时间。

由于每月所还本金固定,而每月贷款利息随着本金余额的减少而逐月递减,因此,等额本金还款法在贷款初期月还款额大,此后逐月递减(月递减额=月还本金×月利率)。

等额本息计算公式详解首先,我们需要了解几个概念。

1.贷款本金(P):指借款人向贷款机构借入的原始金额。

2.年利率(r):贷款机构对借款人收取的利息占借款本金的比例,通常以年为单位。

3.贷款期限(n):借款人规定的按期归还贷款本金及利息的规定期限,通常以月为单位。

根据等额本息计算公式,我们可以得到每月还款额(A)的计算公式为:A=P×r×(1+r)^n/((1+r)^n-1)其中,^表示乘方运算。

这个公式可以用来计算等额本息还款方式下每个月需要还款的金额。

下面我们通过一个例子来具体说明。

假设小明从银行贷款10万元,贷款期限为3年(36个月),年利率为5%。

我们来计算小明每个月需要偿还的金额。

首先将已知数带入公式中,可以得到:P=100,000r=5%/12=0.4167%n=36A=100,000×0.4167%×(1+0.4167%)^36/((1+0.4167%)^36-1)计算结果为,每月需要还款的金额为2,995.15元。

这样,小明在贷款期限内每个月都需要按照2,995.15元的金额来还款,直到还清贷款本金及利息。

首先,等额本息计算公式是在假设每个月还款日期、利率等信息不变的情况下才适用,如果在还款期内利率有所浮动或者提前还款,就需要重新进行计算。

其次,公式对于较长贷款期限下,利息的支付比例较高,还本金的比例较低,可能会导致负债较长时间。

在这种情况下,借款人需要提前还款或选择其他还款方式来减少负债。

总结来说,等额本息计算公式是一种非常常用的贷款还款方式,可以提前规划并计算每月还款金额。

但在实际操作中,还需要根据实际情况进行具体调整和评估,以确保还款的安全和合理性。