年度质量成本费用分析表

- 格式:xls

- 大小:36.00 KB

- 文档页数:1

SC/QMS-05-B03 版本A质量成本分析报告财务处企业质量管理体系运行期间,为了配合企业各部门的工作,提供准确的质量成本信息,保证企业领导在质量管理体系方面做出正确的决策,我部门负责质量成本有关数据的收集、核算和汇总,编制质量成本计划,编制质量成本评价报告.收集、汇总内部损失相关数据。

财务处制定了质量成本的核算内容及核算方法,目的是通过对质量成本的计划、核算、分析及控制,及时提供质量成本信息,达到降低质量成本,不断提高产品质量和顾客的满意程度。

财务处依据企业实际情况和市场信息、行业发展趋势等因素会同企业其他部门制定了企业的《2009年度经营计划》并通过了大家的评审,得到了总经理的批准。

据此,财务处在今年元月对企业年度质量成本总额进行预测,编制成《质量成本计划表》,报总经理批准后发布。

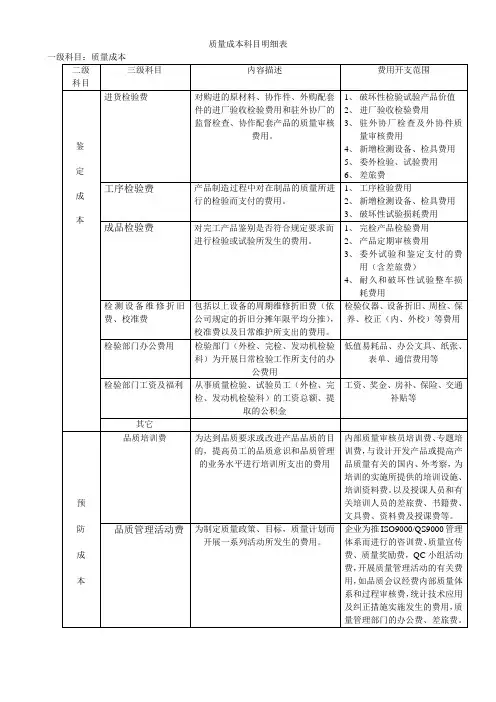

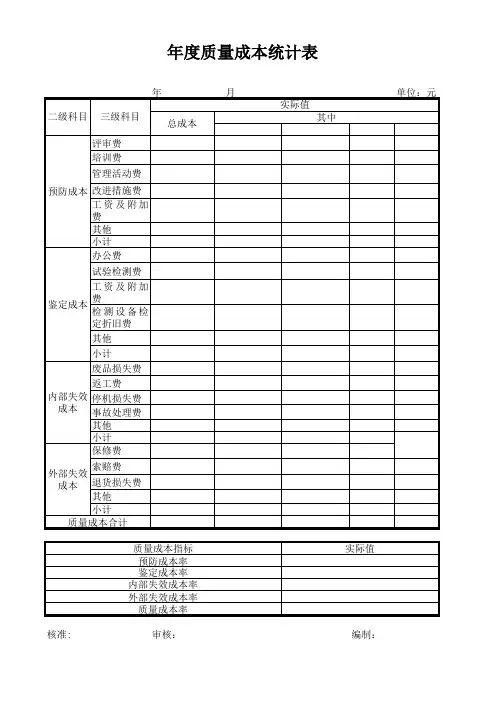

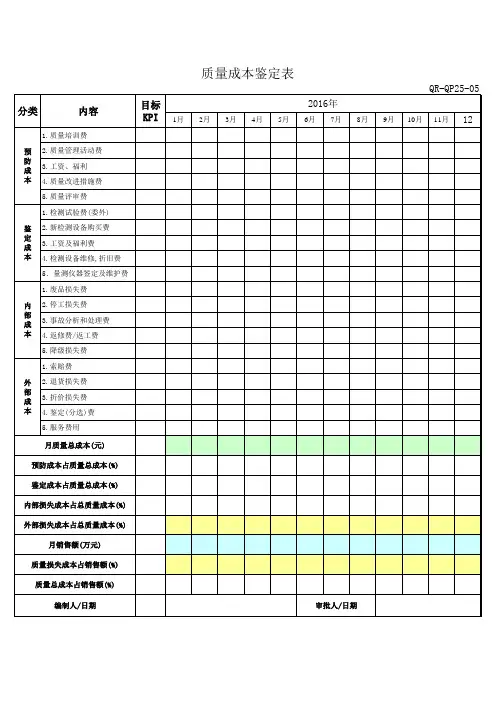

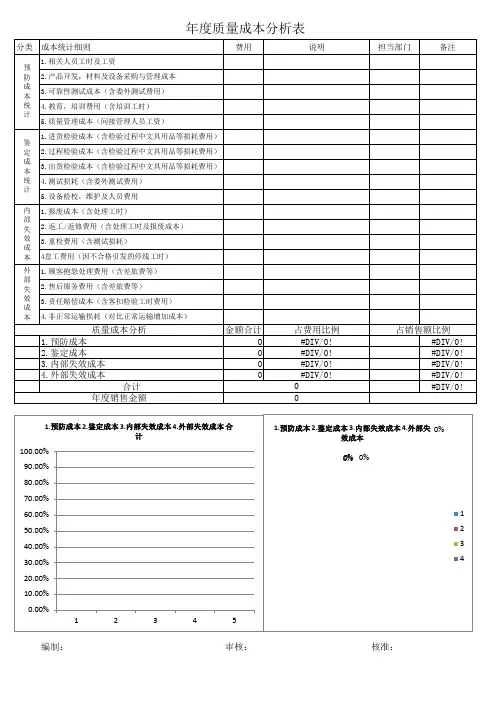

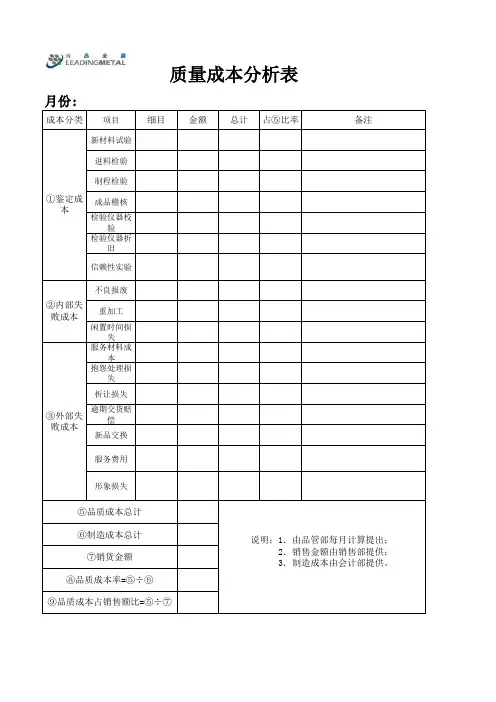

质量成本总额预测的依据;企业以往实际质量成本数据;企业质量方针、目标;同行质量成本信息;年度生产计划大纲,产品生产技术,产品质量要等质量成本科目设置:预防成本;鉴定成本;内部损失成本;外部损失成本。

质量成本数据收集预防成本、鉴定成本、外部损失成本企业相关人员在报销各种费用时,在报销凭证上注明质量费用发生原因,经总经理签字批准后,方能办理报销业务。

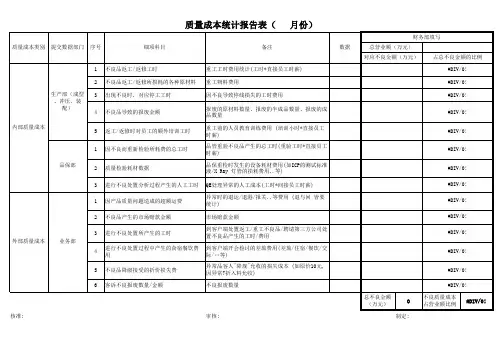

财务人员据此编制“预防成本”、“鉴定成本”、“外部损失成本”明细账,并记录在相应的费用项目栏中.各生产现场根据现场每天发生的不合格品,填写《车间——月份不良品损失统计表》并报检验处汇总,并于9月15日和10月15日前报财务处。

财务处每半年按检验处提供的《不良品损失统计表》根据《产品质量成本定额表》计算内部损失成本.当质量成本科目难以明确划分时,应按相应的比例进行分配,然后分别记入相应的科目中.财务处依据收集的质量成本数据进行核算,并编制了《质量成本月报表》。

财务处根据核算出的《质量成本月报表》对质量成本进行了分析评价,形成了《月份质量成本评价报告》,经部门负责人审核后报总经理、检验处。

质量本钱分析报告质量本钱分析的内容质量本钱分析是综合运用质量本钱核算资料,结合有关质量信息,对质量本钱形成的缘由进展分析。

通过分析,寻求最正确质量水平下降低质量本钱的途径,挖掘潜力,实行措施,实现质量本钱治理目标,提高企业的经济效益和社会效益。

质量本钱分析有四项内容,分述如下:1.质量本钱总额分析。

通过核算打算期的质量本钱总额,与上期质量本钱总额或打算期目标值作比照,以分析其变化状况,从而找出变化缘由和变化趋势。

此项分析可以把握企业产品质量整体的状况。

2.质量本钱构成分析质量本钱的不同工程之间是相互关联的,通过核算内部故障本钱、外部故障本钱、鉴定本钱和预防本钱分别占运行质量本钱的比率,以及分别计算运行质量本钱和外部保证质量本钱各占质量本钱总额的比率,来分析企业运行质量本钱的工程构成是否合理,可以寻求比较合理的质量本钱水平。

3.质量本钱与企业经济指标水平的比较分析即计算各项质量本钱与企业的整体经济指标,如相对于企业销售收入、产值、利润等指标的比率,有利于分析和评价质量治理水平。

例如,故障本钱总额与销售收入总额的比率可称为百元销售收入故障本钱率,它反映了因产品质量而造成的经济损失对企业销售收入的影响程度。

4.故障本钱分析由于预防本钱、鉴定本钱和外部质量保证本钱的打算性较强,而故障本钱发生的偶然因素较多,所以故障本钱发生的偶然因素较多,所以,故障本钱分析是查找产品质量缺陷和治理工作中薄弱环节的主要途径。

4.1.2 质量本钱分析的方法质量本钱分析可承受定性和定量相结合的方法。

定性分析可以加强企业质量本钱治理工作的科学性,可以提高企业职工对质量工作重要性的生疏,有利于增加员工的质量意识,推动企业质量治理工作。

而定量分析的作用在于作准确的计算,求得比较精准的经济效果。

定量分析有以下三种:1.指标分析法指标分析法主要计算增减值和增减率两大类。

假定设 c 为质量本钱总额在打算期与基期的差额,即:C=基期质量本钱总额-打算期质量本钱总额设其增减率为 p,则有 p=C÷基期质量本钱总额×100%其余质量本钱构成可以类推。