专升本税收实务二

- 格式:doc

- 大小:41.00 KB

- 文档页数:3

税收实务模拟试题一一、单选题1.根据增值税法律制度规定,视同销售行为应当征收增值税的事项是(C。

将外购货物无偿赠送他人)2、区别不同税种的主要标志是(B、课税对象)3、17%的增值税率属于(A、比例税率)4、卷烟的消费税,每标准箱税率150元,每标准条调拨价50元以上的56%,属于(B、定额税率)5、娱乐业的营业税税率5%—20%,属于(C、幅度税率)6、个人所得税率属于(D、超额累进税率)7、土地增值税税率属于(C、超率累进税率)8、个人所得税中对于工资薪金所得,每月扣除2000元,属于(A、比例税率)9、实行税款抵扣制的是(B、增值税)A、所得税C、消费税D、营业税10、消费税暂行条例规定,纳税人自产自用应税消费品,用于连续生产应税消费品的(D、不纳税)11、进口应税消费品,按照组成计税价格计算应交的增值税,其组成计税价格的公式是(B、组成计税价格=关税完税价格+关税+增值税)12、《中华人民共和国增值税暂行条例》的法律级次属于(B。

全国人大授权国务院立法).13、下列外购商品中已缴纳的消费税,可以从本企业应纳消费税额中扣除的是(D。

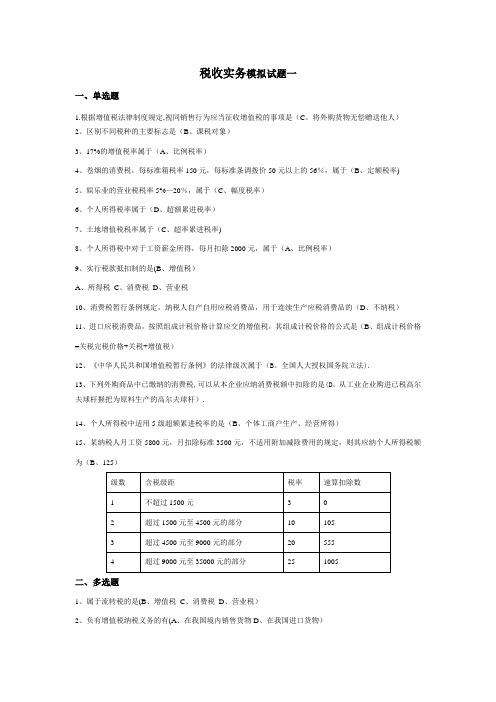

从工业企业购进已税高尔夫球杆握把为原料生产的高尔夫球杆).14、个人所得税中适用5级超额累进税率的是(B、个体工商户生产、经营所得)15、某纳税人月工资5800元,月扣除标准3500元,不适用附加减除费用的规定,则其应纳个人所得税额为(B、125)二、多选题1、属于流转税的是(B、增值税C、消费税D、营业税)2、负有增值税纳税义务的有(A、在我国境内销售货物D、在我国进口货物)3、消费税的纳税范围有(A、过度消费会对人类健康、社会秩序、生态环境等方面造成危害的B、奢侈品C、生活必需品D、不可再生和替代的石油类消费品)4、目前我国的出口退税,主要指退(B、增值税C、消费税)三、判断题1、购进农产品,没有取得增值税专用发票,仍然可以按照农产品收购发票或者销售发票注明的农产品买价和13%的扣除率计算进项税额,准予抵扣。

试题答案2011 ——2012 学年第1 学期一、单项选择题(共30分,每题2分)1-5 B B D A C6-10 C B D B D11-15 B D B A B二、多项选择题(共20分,每题2分)1-5 ABCD ABD ABCD ABCD AC6-10 CD BC ABCD ACD ABCD三、判断(共10分,每题1分)1-5 ×××√√6-10 √××√×四、简答题(10分)1、分为以下5类:流转税:增值税、营业税等所得税:企业所得税、个人所得税资源税:资源税、城镇土地使用税财产税:房产税、车船税行为税:车购税、印花税2、(5分)每个要素0.5分总则:立法依据、立法目的、适用原则;纳税义务人简称纳税人,是税法中规定的直接负有纳税义务的单位和个人。

征税对象(纳税客体)一种税区别于另一种税的主要标志。

对象的具体化则为税目。

税率代表课税的深度。

纳税环节指从生产到消费的流转过程中应当缴纳税款的环节。

纳税期限规定缴纳税款的时间。

纳税地点(根据纳税环节和有利于源泉控制的原则来控制)税收优惠是减免税的规定体现。

违章处理指对违反税法行为采取的处罚措施。

附则:解释权、生效时间。

五、计算及综合分析题(共30分)1.(6分)答案:(1)当月进项税额=5+1110(万元)(2)当期销售额=75+5/(1+17%)+10/(1+17%)+3×(1+10%)=91.12(万元) (3)应交增值税额=91.12×17%-15=0.491(万元)2.(共计8分)【答案】:(1)客货服务中心代理收入应纳营业税=200 000×5%=10 000(元)客货服务中心运输收入应纳营业税额=1 000 000×3%=30 000(元)(2)调度中心业务收入应纳营业税=30 000×5%=1 500(元)租金收入应纳营业税=40 000×5%=2 000(元)电子游戏室收入应纳营业税=20 000×20%=4 000(元)(3)设备维修中心应纳增值税额=[23 400/(1+17%)]×17%=3 400(元)应补缴税额=10 000+30 000+1 500+2 000+4 000+3 400=50 900(元)加罚滞纳金=50 900×5×0.5‰=127.25(元)3、总计5分,每一段各1分。

参考答案第一章税收基础知识一、填空题1.无偿性固定性2.实物货币3.组织财政收入调节经济4.国家政权5.纳税人税率6.课税对象7.列举概括8.税务登记9.直接申报邮寄申报10.查账征收查定征收查验征收二、选择题1.ABCD2.ABC3.C4.B5.D6.D7.BCD8.ABCD 9.ABCDE 10.ABDE 11.ABCD 12.ABC 13.C14.D 15.AC 16.ABCD 17.ABCD 18.ABCDE 19.ABC20.ABC三、判断题1.×2. ×3.√4.×5.√6.×7.√8.√ 9.√ 10.√ 13.√ 12.×13.× 14.√ 15.√ 16.×四、简答题1.答:税收是国家为了实现其职能,按照法定标准,无偿取得财政收入的一种手段,是国家凭借政治权力参与国民收入分配和再分配而形成的一种特定分配关系。

2.答:无偿性税收的无偿性是指国家征税后,税款即为国家所有,不再归还给纳税人,也不向纳税人支付任何代价或报酬。

也就是说,依法纳税是每个纳税人应尽的义务,纳税人必须按照税法的规定,履行纳税义务,不得要求任何回报或补偿,也不得附带任何条件或要求。

3.答:税制的构成要素,是指税制应当具备的必要因素和内容。

税法的构成要素一般包括纳税人、课税对象、税目、税率、纳税环节、纳税期限、减税免税、违章处理等,其中纳税人、课税对象和税率为税收制度的三个基本因素。

纳税义务人,简称纳税人。

纳税义务人是指在税法上规定直接享有纳税人权利、负有纳税义务的单位和个人。

课税对象也称征税对象。

是征税的标的物,也是纳税的客体。

课税对象是税制构成的核心要素。

税率是应纳税额与课税对象数额之间的关系或比例,是计算应纳税额的尺度。

4.答:起征点。

它是计税依据达到国家规定数额开始征税的界限。

计税依据的数额未达到起征点的不征税,达到或超过起征点的就其全部数额征税,而不是仅就超过部分征税。

纳税基础与实务》任务二答案单项选择1、某企业20X2 年6月进口卷烟30箱(标准箱,下同),每箱成交价格1000 欧元,支付境外采购代理商买方佣金40 欧元/箱,起卸前的运费110 欧元/箱,保险费100 欧元/箱。

该企业进口环节应纳税()元。

(关税税率20% ,1 欧元= 8.0 人民币元)A300000、B290400、C58080、D、600002、委托加工应税消费品,委托方收回后连续生产应税消费品,支付代扣代缴消费税的会计分录为()A借:待扣税金—待扣消费税贷:银行存款、B借:应交税费—应交消费税贷:银行存款、C借:营业税金及附加贷:银行存款、D、借:委托加工物资贷:银行存款3、下列项目中,不属于特定减免税的是()A从保税区销往区外的货物、B出口加工区内企业的进口货物、C、加工贸易产品7、关税税率随进口商品价格由高到低而由低到高设置,这种计征关税的方法称为(D 、 保税区内的出口货物4 、营业税按期纳税的起征点为( )元 A 、 20000-30000B 、5000-20000 C、 1000-5000D、 500-10005 、根据营业税的相关规定,下列项目免征营业税的是( )A 、 从事农业机耕、排灌、病虫害防治技术培训业务B 、 咨询公司单独从事技术咨询、技术培训C 、 婚介公司的婚庆服务收入6、纳税人采取赊销和分期收款结算方式销售的应税消费品其纳税义务发生时间为 ( )。

A 、 收讫销售款或取得索取销售款凭证的当天B 、 销售合同规定的收款日期的当天C 、 发出应税商品并办妥托收手续的当发出商品的当天残疾人福利企业为社会提供D 、滑准税A、复合税B、从量税C、D、从价税8 、租借、租赁方式进境的货物是以海关审定该项货物进口的()作为完税价格租金A、成交价格B、离岸价格C、D、到岸价格9、关税纳税义务人因不可抗力或者在国家税收政策调整的情形下,不能按期缴纳税款的,经海关总署批准,可以延期缴纳税款,但最多不得超过()。

税务二考试内容

税务二考试内容主要包括以下方面:

1. 税收政策:包括税收政策的制定与调整,税收政策的目标与作用,税种及其特点,税收优惠政策等。

2. 税收法律法规:包括税收相关法律法规的基本原理,主要法律法规的内容与适用,税收征收管理法律法规等。

3. 税务核算:包括税收核算的基本原理与方法,税务会计制度与核算规范,税务报表与税务申报等。

4. 税务稽查:包括税务稽查的基本原则与方法,税务稽查风险评估与案件选择,税务稽查程序与技巧等。

5. 税务征管:包括税务登记与资料管理,税务征管流程与方法,税收征收与缴纳管理等。

6. 税收风险管理:包括税收风险识别与防范,税务合规与风险应对,税收风险管理工具与方法等。

7. 国际税收:包括国际税收规则与政策,国际税收合同与协定,国际税收规划与避税等。

8. 税务实务:包括税务事务代理,税务咨询与筹划,税务处理与争议解决等。

考试形式根据不同考试机构和考试类型可能会有所不同,可能包括选择题、判断题、案例分析题、论述题等。

考生需要全面掌握税务相关的理论知识和实际操作技能,熟悉税务法律法规,具备税务管理能力。

税收实务模拟试题二套

一、单选题

1.以下几种说法中,能体现流转税特点的表述是()

A.它与商品销售环节和劳务提供过程有密切联系

B.它以纳税人的实际负担能力为原则

C.它以法定财产为征税对象

D.税率适用具有多样性

2.下列税种中,属于中央税的是()

A.农业税

B.资源税

C.契税

D.消费税

3.下列关于消费税的说法中错误的是()

A.消费税是价内税

B.消费税是流转税

C.消费税实行单环节课证制

D.消费税均实行从价征收的办法

4.下列消费品中属于消费税征税范围的是()

A.电视机

B.小汽车

C.空调

D.卡车

5.消费税纳税人将自己生产的应税消费品用于本单位生产经营()

A.其纳税义务发生于生产完成时

B.其纳税义务发生于移送使用时

C.其纳税义务发生于开始使用时

D.不缴纳消费税

6.城市维护建设税的计税依据之一是纳税人实际缴纳的()

A.增值税额

B.所得税额

C.固定资产投资方向调节税额

D.城镇土地使用税额

7.根据《企业所得税法》规定,企业的下列支出准予从收入总额中扣除的有()

A.对外投资的支出

B.购买专利技术支付的费用

C.转让固定资产发生的费用

D.为建造办公楼发生的借款利息

8.征收个人所得税时,以每次收入额直接作为应纳税所得的项目有()

A.财产转让所得

B.偶然所得

C.转让非专利技术使用权所得

D.出租房产的租金所得

9.外籍人员具有以下情形的,就其来源于我国境内境外的所得,向我国申报缴纳个人所得税()

A.在中国境内居住满一年,中间离境三次累计100天

B.在中国境内居住满一年,中间离境二次累计50天

C.在中国境内居住满一年,中间离境一次35天

D.在中国境内连续居住183天

10.某企业某一纳税年度的房产租金收为100000元,该企业当年应纳房产税()

A.1200元

B.5000元

C.10000元

D.12000元

11.下列资源中,属于资源税范围的是()

A.森林

B.草原

C.天然气

D.海洋

12.土地增值税的税率形式为()

A.比例税率

B.超额累进税率

C.全额累进税率

D.超率累进税率

13.纳税人转让房地产的成交价格低于房地产评估价格,又无正当理由的,计算征收土地增值税时,按照()

A.转让房地产的成交价格计算

B.房地产的评估价格计算

C.房地产的原值计算

D.房地产的市场平均价格计算

14.城镇土地使用税的计税依据是()

A.纳税人拥有的土地面积

B.纳税人申报的土地面积

C.纳税人实际占用的土地面积

D.税务机关认定的土地面积

15.在印花税征收中,以应税凭证件数为计税依据的是()

A.产权转移书据

B.权利、许可证照

C.购销合同

D.资金账簿

二、多项选择题

1.增值税的纳税人在计算销项税额时,应当计入销售额的项目包括:向买方收取的()

A.违约金

B.包装费

C.代收代缴的消费税

D.安装费

E.由纳税人代买方垫付的运费

2.下列各项中,属于契税征范围的是()

A.出让国有土地使用权

B.房屋买卖

C.房屋交换

D.房屋租赁

E.房屋赠与

3.属于个人所得税法中劳务报酬所得的是()

A.个人诊所诊疗费收入

B.按客户要求提供设计图所得报酬

C.替人翻译文件所得报酬

D.因节假日加班获得的加班费收入

E.审阅他人论文所得报酬

4.以下各项中,属于关税征税对象的是()

A.贸易性进口货物

B.入境旅客携带的行李物品

C.入境运输工具上工作人员携带的物品

D.个人进口邮递物品

E.馈赠物品或以其他方式进入国境的个人物品

5.消费税的纳税范围有()

A、过度消费会对人类健康、社会秩序、生态环境等方面造成危害的

B、奢侈品

C、生活必需品

D、不可再生和替代的石油类消费品

三、计算分析题

1.某日用化工厂为增值税一般纳税人,12月初购进原材料,专用发票注明税款17万元,价款100万元,材料已验收入库。

12月中旬发生火灾,上述原材料受损,损失达20万元。

当月销售化妆品100箱,每箱2万元(不含税)。

为迎新年将同类化妆品1箱分给本厂职工。

该厂申报纳税如下(化妆品消费税率30%):

计算该厂应纳增值税和消费税,并简要说明理由。

2.中国公民张某2014年取得的各项收入如下:

(1)每月从单位领取工资、薪金6500元;

(2)1~5月份,每月参加文艺演出一次,每次收入20000元。

(3)将自己所著的一篇短篇小说文稿拍卖,取得收入30000元

(4)取得国债利息收入3000元。

(5)取得保险赔款25000元。

(6)取得一年期定期存款利息6000元。

计算张某2014年全年应纳个人所得税。

附:

个人所得税税率表(工资薪金所得适用)

级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)

税率

(%)

速算扣除

数

1 不超过1,500元不超过1455元的 3 0

2 超过1,500元至4,500元的部分超过1455元至4155元的部分10 105

3 超过4,500元至9,000元的部分超过4155元至7755元的部分20 555

4 超过9,000元至35,000元的部分超过7755元至27255元的部分2

5 1,005

5 超过35,000元至55,000元的部

分

超过27255元至41255元的部分 30 2,755

6 超过55,000元至80,000元的部

分

超过41255元至57505元的部分 35 5,505

7 超过80,000元的部分超过57505元的部分45 13,505。