第八章决策分析

- 格式:pptx

- 大小:244.73 KB

- 文档页数:52

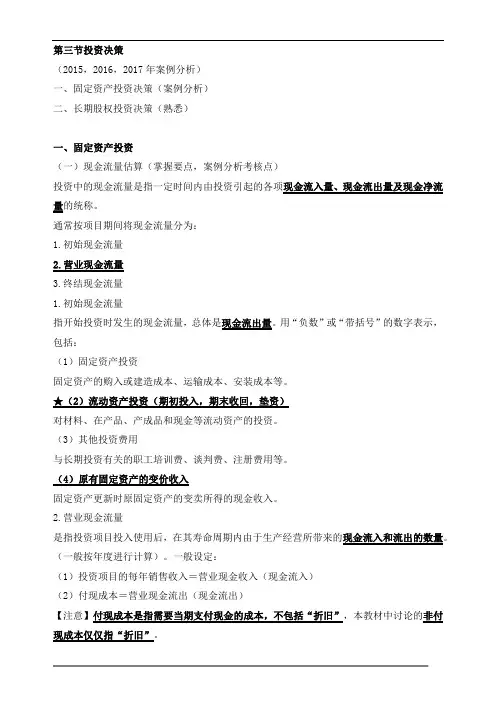

第三节投资决策(2015,2016,2017年案例分析)一、固定资产投资决策(案例分析)二、长期股权投资决策(熟悉)一、固定资产投资(一)现金流量估算(掌握要点,案例分析考核点)投资中的现金流量是指一定时间内由投资引起的各项现金流入量、现金流出量及现金净流量的统称。

通常按项目期间将现金流量分为:1.初始现金流量2.营业现金流量3.终结现金流量1.初始现金流量指开始投资时发生的现金流量,总体是现金流出量。

用“负数”或“带括号”的数字表示,包括:(1)固定资产投资固定资产的购入或建造成本、运输成本、安装成本等。

★(2)流动资产投资(期初投入,期末收回,垫资)对材料、在产品、产成品和现金等流动资产的投资。

(3)其他投资费用与长期投资有关的职工培训费、谈判费、注册费用等。

(4)原有固定资产的变价收入固定资产更新时原固定资产的变卖所得的现金收入。

2.营业现金流量是指投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量。

(一般按年度进行计算)。

一般设定:(1)投资项目的每年销售收入=营业现金收入(现金流入)(2)付现成本=营业现金流出(现金流出)【注意】付现成本是指需要当期支付现金的成本,不包括“折旧”,本教材中讨论的非付现成本仅仅指“折旧”。

【公式】每年净营业现金流量(NCF)=每年营业收入-付现成本-所得税其中付现成本指当期支付现金的成本,包括固定成本与变动成本;不包括折旧所以每年净营业现金流量(NCF)=净利+折旧补充:本教材中所涉及折旧的计算,一般采用“直线折旧法”,即:固定资产折旧额=(固定资产原值-固定资产残值)/使用年限*注意:净利=利润总额-所得税税额利润总额=营业收入-(付现成本+折旧)◆上述公式推导过程:成本包括付现成本和非付现成本,假设非付现成本仅为“折旧”,推出:利润总额=营业收入-成本=营业收入-付现成本-非付现成本=营业收入-付现成本-折旧因为净利=利润总额-所得税税额=(营业收入-付现成本-折旧)-所得税税额=(营业收入-付现成本-所得税税额)-折旧=每年净营业现金流量-折旧推出:每年净营业现金流量(NCF)=净利+折旧3.终结现金流量是指投资项目完结时所发生的现金流量。

第八章 生产要素价格的决定1.说明生产要素理论在微观经济学中的地位。

解答:第一,从商品的角度分析,微观经济学可以分为 “产品”的理论和 “要素”的理论两个部分,前者讨论产品的价格和数量的决定,后者讨论要素的价格和数量的决定。

第二,产品的理论和要素的理论是相互联系的。

特别是,产品理论离不开要素理论,否则就不完全。

这是因为,首先,首先,在推导产品需求曲线时,假定消费者的收入水平为既定,但并未说明收入水平是如何决定的;其次,在推导产品供给曲线时,假定生产要素的价格为既定,但并未说明要素价格是如何决定的。

上述两点不完全性可以概括为它缺乏对要素价格和使用量决定的解释。

为了弥补这个不足,需要研究生产要素市场。

因此,要素理论可以看成是产品理论的自然延伸和发展。

第三,在西方经济学中,产品的理论通常被看成是“价值”理论,要素理论通常被看成是“分配”理论。

产品理论加上要素理论,或者,价值理论加上分配理论,这样才构成了整个微观经济学的一个相对完整的体系。

2.试述完全竞争厂商的要素使用原则。

解答:第一,完全竞争场上是指,在产品市场和要素市场都是完全竞争的,这时假定完全竞争厂商只使用一种生产要素,生产单一产品,追求最大限度利润。

利润最大化要求任何经济活动的边际收益与边际成本相等。

第二,①完全竞争场使用要素的边际收益是边际产品价值(VWP ),边际产品价值表示完全竞争场厂商增加一单位生产要素所增加的收益。

根据生产函数 Q=Q (L ),收益函数可写作 R (L )=PQ (L )。

由于产品市场是完全竞争的,所以产品价格是保持不变的,对L 求导可得: ()()L dR L dQ L P P MP VMP dL dL=⨯=⨯= ②使用要素的边际成本是总成本C=WL .对L 求导dC W dL=,由于要素市场是完全竞争的,W 不随L 的变化而变化,从而是保持不变的。

③此时我们根据使用要素的边际收益等于边际成本,得VMP=W 即MP L ⨯P=W 。

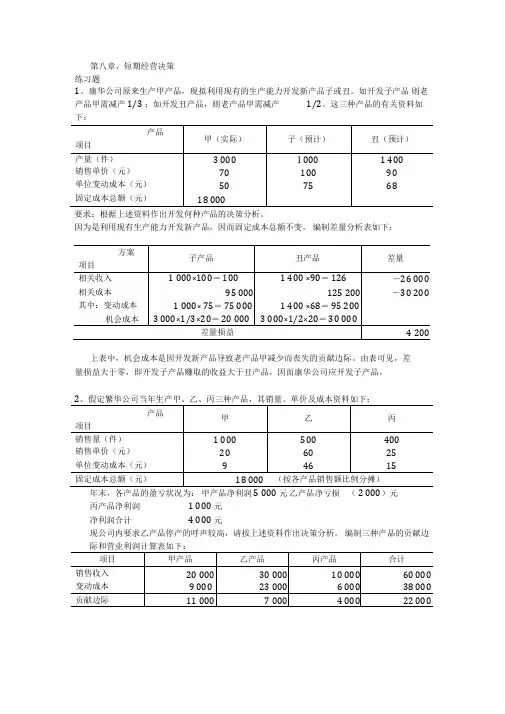

第八章、短期经营决策练习题1、康华公司原来生产甲产品,现拟利用现有的生产能力开发新产品子或丑。

如开发子产品则老产品甲需减产1/3 ;如开发丑产品,则老产品甲需减产1/2。

这三种产品的有关资料如下:要求:根据上述资料作出开发何种产品的决策分析。

因为是利用现有生产能力开发新产品,因而固定成本总额不变。

编制差量分析表如下:上表中,机会成本是因开发新产品导致老产品甲减少而丧失的贡献边际。

由表可见,差量损益大于零,即开发子产品赚取的收益大于丑产品,因而康华公司应开发子产品。

年末,各产品的盈亏状况为:甲产品净利润5 000 元乙产品净亏损(2 000)元丙产品净利润 1 000 元净利润合计 4 000 元现公司内要求乙产品停产的呼声较高,请按上述资料作出决策分析。

编制三种产品的贡献边际和营业利润计算表如下:固定成本 6 000 9 0003 000 18 000 营业利润 5 000 (2 000) 1 0004 000其中:固定成本分配率= 18 000÷60 000=0.3甲产品负担固定成本= 20 000× 0.3= 6 000(元) 乙产品负担固定成本= 30 000× 0.3= 9 000(元) 丙产品负担固定成本= 10 000× 0.3= 3 000(元)从上表看,乙产品全年亏损 2 000 元,为了增加企业盈利,似乎应该停产乙产品。

但乙 产品本身有贡献边际 7 000 元,可以补偿一部分固定成本,如果停产乙产品,其负担的固定 成本仍会发生, 并转由其他产品负担,结果反而导致整个企业的利润降低。

因此, 不应停止 乙产品的生产。

3、假定平凡工厂原来制造甲产品,年设计生产能力为 10 000件,销售单价为 68 元,其平均单位成本的数据如下所示:直接材料 20 元 直接人工 16 元 制造费用变动费用 8元 固定费用 12 元 单位成本合计56 元若该企业按照当前的生产情况, 每年有 35%的剩余生产能力未被利用。