2018年造价师《案例分析》教材第一章案例三

- 格式:doc

- 大小:13.00 KB

- 文档页数:2

2018年造价工程师考试《案例分析》历年考点分析:第一章8月26日2018年造价工程师考试《案例分析》历年考点分析:第一章考纲要求1.建设项目投资估算;2.建设项目财务分析;3.建设项目不确定性分析与风险分析。

2018年造价工程师考试《案例分析》历年考点分析:第二章8月31日2018年造价工程师考试《案例分析》历年考点分析:第二章考纲要求1.设计方案评价指标与评价方法;2.施工方案评价指标与评价方法;3.综合评价法在设计、施工方案评价中的应用;4.价值工程在设计、施工方案评价中的应用;5.寿命周期费用理论在方案评价中的应用;6.决策树法的基本概念及其在投资方案决策中的应用;7.工程网络进度计划时间参数的计算、进度计划的调整与优化。

2018年造价工程师考试《案例分析》历年考点分析:第四章9月8日点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森考纲要求1.建设工程施工招标投标程序;2.决策树法和技术经济分析方法在投标决策中的运用;3.投标策略与报价技巧的选择和运用;4.评标定标方法及需注意的问题;5.工程量清单招标的有关问题;6.标段划分与合同类型。

2018年造价工程师考试《案例分析》历年考点分析:第五章9月9日2018年造价工程师考试《案例分析》历年考点分析:第五章考纲要求1.工程合同价款的约定与调整起因;2.工程合同争议的处理;3.工程变更的处理;4.工程现场签证的处理;5.工程索赔的内容与分类;6.工程索赔成立的条件与证据;7.工程索赔程序;8.工程索赔的文件组成;9.工程索赔的计算。

点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森9月11日2018年造价工程师考试《案例分析》历年考点分析:第六章考纲要求1.建筑安装工程价款结算方法;2.工程预付款及计算;3.工程进度款的计算与支付;4.工程价款调整方法;5.工程质量保证金的计算与扣留;6.竣工决算的内容与编制;7.新增资产构成及其价值确定;8.资金使用计划编制及投资数据统计;9.投资偏差、进度偏差分析;10.工程利润水平分析。

2018年注册造价工程师《案例分析》经典习题及答案(1)案例一某企业预投资某一石化项目,设计生产能力为45万t,已知生产能力为30万t的同类项目投入设备费用为30000万元,设备综合调整系数1.1,该类项目生产能力指数估计为0.8。

该类项目的建筑工程费是设备费的10%,安装工程费用是设备费的20%,其他工程费用是设备费的10%,这三项的综合调整系数为1.0,其他投资费用估算为l000万元。

项目建设期为3年,投资进度计划:第一年30%,第二年50%,第三年20%,建设前期的年数假设为0。

基本预备费率为10%,建设期内生产资料涨价预备费率为5%。

该项目的自有资金50000万元,其余通过银行贷款获得,年利率为8%,按季计息,贷款发放进度与项目投资进度一致。

该项目达到设计生产能力以后,全厂定员1100人,工资与福利费按照每人每年1200估算,每年的其他费用为860万元(其中其他制造费用300万元)。

年外购商品或服务费用900万元,年外购原材料、燃料及动力费为6200万元,年修理费为500万元,年经营成本为4500万元,年营业费用忽略不计,年预收营业收入为1200万元。

各项流动资金的最低周转天数:应收账款30天,预付账款20天,现金45天,存货中各构成项的周转次数均为40天,应付账款30天,预收账款35天。

2018年造价工程师问题(计算结果保留两位小数):1.估算建设期借款利息。

点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森2.用分项详细估算法估算拟建项目的流动资金,编制流动资金投资估算表。

3.估算建设项目的总投资额。

参考答案:【问题1参考答案】1)生产能力指数法估算设备费=30000×(45/30)0.8×1.1=45644.34(万元)2)用系数估算法估算静态投资=45644.34×(1+10%×1.0+20%×l.0+10%×1.0)+1000=64902.08(万元)基本预备费=64902.08×10%=6490.21(万元)包含基本预备费的静态投资=64902.08+6490.21=71392.29(万元)3)计算涨价预备费:按照新的涨价预备费的计算公式,本题建设前期的年数为0。

2018年造价工程师《案例分析》知识要点归纳:第一章8月27日第一章建设项目财务评价1、建设项目财务评价的基本概念。

2、建设项目财务评价中基本报表的编制。

3、建设项目财务评价的指标体系的分类。

4、建设项目财务评价主要内容(包括:估算建设项目投资总额;建设项目财务净现值、投资回收期和内部收益率等盈利能力分析指标的计算;建设项目借款偿还期、资产负债率等清偿能力分析指标的计算;建设项目抗风险能力的不确定性分析等)。

2018年造价工程师《案例分析》知识要点归纳:第二章8月27日第二章建设工程设计、施工方案技术经济分析1、设计方案评价指标与评价方法。

2、施工方案评价指标与评价方法采集者退散3、综合评价法在设计、施工方案评价中的应用。

4、价值工程法在设计、施工方案评价中的应用。

5、工程网络进度计划时间参数的计算、进度计划的调整与优化。

2018年造价工程师《案例分析》知识要点归纳:第三章8月30日第三章建设工程计量与计价点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森1、建筑安装工程定额及《全国统一建筑工程预算工程量计算规则》、《全国统一安装工程预算工程量计算规则》和《建设工程工程量计价规范》。

2、建筑安装工程人工、材料、机械台班消耗指标的确定方法。

3、概预算定额单价的组成、确定、换算及补充方法。

4、工程造价指数的确定及运用。

5、建设项目投资估算的编制方法。

6、设计概算的编制方法。

7、单位工程施工图预算的编制方法。

8、建设工程概预算审查的主要方法。

2018年造价工程师《案例分析》知识要点归纳:第四章8月30日第四章建设工程招标投标1、建设工程施工招投标程序。

2、标底的编制方法及有关问题。

3、报价技巧的选择和运用(主要是多方案报价法、增加建议方案法、突然降价法、不平衡报价法)。

4、决策树方法的基本概念及其在投标决策中的运用。

5、评标定标的具体方法(如两阶段评标法、百分制打分法)及需注意的问题。

2018年造价工程师《案例分析》知识要点归纳:第五章8月30日第五章建设工程合同管理与索赔点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森1、建设工程施工合同的类型及选择。

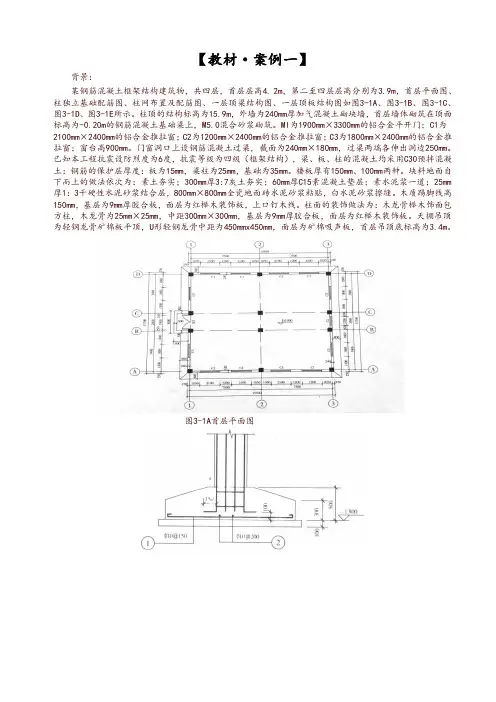

【教材·案例一】背景:某钢筋混凝土框架结构建筑物,共四层,首层层高4. 2m,第二至四层层高分别为3.9m,首层平面图、柱独立基础配筋图、柱网布置及配筋图、一层顶梁结构图、一层顶板结构图如图3-1A、图3-1B、图3-1C、图3-1D、图3-1E所示。

柱顶的结构标高为15.9m,外墙为240mm厚加气混凝土砌块墙,首层墙体砌筑在顶面标高为-0.20m的钢筋混凝土基础梁上,M5.0混合砂浆砌筑。

Ml为1900mm×3300mm的铝合金平开门;C1为2100mm×2400mm的铝合金推拉窗;C2为1200mm×2400mm的铝合金推拉窗;C3为1800mm×2400mm的铝合金推拉窗;窗台高900mm。

门窗洞口上设钢筋混凝土过梁,截面为240mm×180mm,过梁两端各伸出洞边250mm。

已知本工程抗震设防烈度为6度,抗震等级为四级(框架结构),梁、板、柱的混凝土均采用C30预拌混凝土:钢筋的保护层厚度:板为15mm,梁柱为25mm,基础为35mm。

楼板厚有150mm、100mm两种。

块料地面自下而上的做法依次为:素土夯实;300mm厚3:7灰土夯实;60mm厚C15素混凝土垫层;素水泥浆一道;25mm 厚1:3干硬性水泥砂浆结合层,800mm×800mm全瓷地面砖水泥砂浆粘贴,白水泥砂浆擦缝。

木质踢脚线高150mm,基层为9mm厚胶合板,面层为红榉木装饰板,上口钉木线。

柱面的装饰做法为:木龙骨榉木饰面包方柱,木龙骨为25mm×25mm,中距300mm×300mm,基层为9mm厚胶合板,面层为红榉木装饰板。

天棚吊顶为轻钢龙骨矿棉板平顶,U形轻钢龙骨中距为450mmx450mm,面层为矿棉吸声板,首层吊顶底标高为3.4m。

图3-1A首层平面图图3-1B柱独立基础配筋图图3-1C柱网布置及配筋图图3-1D 一层顶梁结构图【问题】1.依据《房屋建筑与装饰工程量计算规范》(GB50854-2013)的要求计算建筑物首层的过梁、砌块墙、矩形柱(框架柱)、矩形梁(框架梁)、平板、块料地面、木质踢脚线、柱面(包括靠墙柱)装饰、吊顶天棚、矩形梁模板及平板模板的工程量。

2018造价工程师考试《案例分析》章节重点:第一章第一节估算项目的投资总额2月27日第一章建设项目财务评价第一节估算项目的投资总额一、投资估算的内容投资估算的费用内容根据分析角度的不同,可有不同的划分。

(1)从体现建设项目投资规模的角度,投资估算可分为固定资产投资估算和铺底流动资金估算。

其中固定资产投资估算的费用内容又包括建筑安装工程费用、设备及工器具购置费、工程建设其他费用、预备费、建设期贷款利息以及固定资产投资方向调节税(已暂停征收)等。

流动资金是指生产经营性项目投产后,用于购买原材料、燃料、支付工资及其他经营费用等所需的周转资金。

它是伴随着固定资产投资而发生的长期占用的流动资产投资,流动资金;流动资产—流动负债。

其中,流动资产主要考虑现金、应收账款和存货;流动负债主要考虑应付账款。

因此,流动资金的概念,实际上就是财务中的营运资金。

(2)从体现资金的时间价值的角度,可将投资估算分为静态投资和动态投资两项。

静态投资是指不考虑资金的时间价值的投资部分,一般包括建筑安装工程费用、设备及工器具购置费、工程建设其他费用中静态部分(不涉及时间变化因素的部分),以及预备费里的基本预备费(不是全部的预备费不包括预备费里的涨价预备点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森费)等。

动态投资包括工程建设其他投资中涉及价格、利率等时间动态因素的部分,如预备费里的涨价预备费,建设期贷款利息以及固定资产投资方向调节税。

二、投资估算的编制方法投资估算的编制一般分为静态投资估算的编制、动态投资估算的编制和铺底流动资金估算的编制。

(一)静态投资估算的编制静态投资估算的编制方法主要有:1.单位生产能力估算法依据调查的统计资料,利用相近规模的单位生产能力投资乘以建设规模,即得拟建项目投资。

其计算公式为:拟建项目投资额=(已建类似项目的投资额/已建类似项目的生产能力)*拟建项目的生产能力*综合调整系数综合调整系数:不同时期、不同地点的定额、单价、费用变更等的综合调整系数。

2018造价工程师《建设工程造价案例分析》精讲班【教材案例】案例一:生产能力指数法;预备费(基本预备费、涨价预备费);综合调价系数;进口设备。

案例二:建设期贷款利息;流动资金估算;总投资估算。

案例三:估算指数的调整和计算:工程费用=建+安+设备;综合调整系数。

【案例一】背景:某集团公司拟建设A、B两个工业项目,A项目为拟建年产30万t铸钢厂,根据调查统计资料提供的当地已建年产25万t铸钢厂的主厂房工艺设备投资约2400万元。

A项目的生产能力指数为1。

已建类似项目资料:主厂房其他各专业工程投资占工艺设备投资的比例,见表1-1,项目其他各系统工程及工程建设其他费用占主厂房投资的比例,见表1-2。

表1-1 主厂房其他各专业工程投资占工艺设备投资的比例表表1-2 项目其他各系统工程及工程建设其他费用占主厂房投资的比例表A项目建设资金来源为自有资金和贷款,贷款本金为8000万元,分年度按投资比例发放,贷款利率为8%(按年计息)。

建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。

预计建设期物价年平均上涨率为3%,投资估算到开工的时间按一年考虑,基本预备费率为10%。

B项目为拟建一条化工原料生产线,厂房的建筑面积为5000m2,同行业已建类似项目的建筑工程费用为3000元/m2,设备全部从国外引进,经询价,设备的货价(离岸价)为800万美元。

【问题】1.对于A项目,已知拟建项目与类似项目的综合调整系数为1.25,试用生产能力指数法估算A项目主厂房的工艺设备投资;用系数估算法估算A项目主厂房投资和项目的工程费用与工程建设其他费用。

2.估算A项目的建设投资。

3.对于A项目,若单位产量占用流动资金额为33.67元/t,试用扩大指标估算法估算该项目的流动资金。

确定A项目的建设总投资。

4.对于B项目,类似项目建筑工程费用所含的人工费、材料费、机械费和综合税费占建筑工程造价的比例分别为18.26%、57.63%、9.98%、14.13%。

2018年造价师《案例分析》教材第一章案例三第一篇:2018年造价师《案例分析》教材第一章案例三2018年造价师《案例分析》教材第一章案例三8月26日【案例三】背景:某企业拟建一条生产线。

设计使用同规模标准化设计资料。

类似工程的造价指标,见表1-5;类似工程造价指标中主要材料价格表,见表1-6。

拟建工程当地现行市场价格信息及指数,见表l-7。

表1—5类似工程造价指标表问题:1.拟建工程与类似工程在外部建设条件方面有以下不同之处:(1)拟建工程生产所需黏土原料按外购考虑,不自建黏土矿山;(2)拟建工程石灰石矿采用2.5km皮带长廊输送,类似工程采用具有同样输送能力的1.5km皮带长廊。

根据上述资料及内容分别计算调整类似工程造价指标中的建筑工程费、设备购置费和安装工程费。

2.类似工程造价指标中建筑工程费用所含的材料费、人工费、机械费、综合税费占建筑工程费用的比例分别为58.64%,14.58%,9.46%,17.32%。

根据已有资料和条件,列表计算建筑工程费用中的材料综合调整系数,计算拟建工程建筑工程费用。

第二篇:2018年造价师《案例分析》教材第一章案例四2018年造价师《案例分析》教材第一章案例四8月26日【案例四】背景:某企业拟全部使用自有资金建设一个市场急需产品的工业项目。

建设期1年,运营期6年。

项目投产第一年收到当地政府扶持该产品生产的启动经费100万元,其他基本数据如下:1.建设投资1000万元。

预计全部形成固定资产,固定资产使用年限10年,按直线法折旧,期末残值100万元,固定资产余值在项目运营期末收回。

投产当年又投入资本金200万元作为运营期的流动资金。

2.正常年份年营业收入为800万元,经营成本300万元,产品营业税及附加税率为6%,所得税率为25%,行业基准收益率为10%;基准投资回收期6年。

3.投产第一年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均达到正常年份的80%。

2018造价工程师《建设工程造价案例分析》精讲班

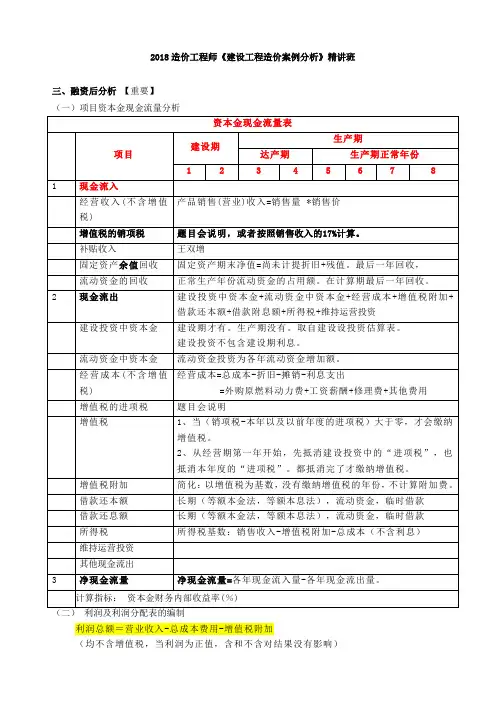

三、融资后分析【重要】

(一)项目资本金现金流量分析

利润总额=营业收入-总成本费用-增值税附加

(均不含增值税,当利润为正值,含和不含对结果没有影响)

(三)财务生存能力分析

财务计划现金流量表反映投资方案计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析投资方案的财务生存能力。

财务计划现金流量表构成见表。

1.分析是否有足够的净现金流量维持正常运营

2.各年累计盈余资金不出现负值是财务生存的必要条件

(四)偿债能力分析

偿债能力分析主要是通过编制相关报表,计算利息备付率、偿债备付率等比率指标,考察项目借款的偿还能力。

根据还本付息表和企业资产负债表的数据可以计算资产负债率、流动比率、速动比率等比率指标,用以考察企业的财务状况。

(具体资产负债表不用掌握,后面有偿债指标分析)。

2018造价工程师《建设工程造价案例分析》精讲班

第四节不确定性分析

常用的不确定性分析方法有盈亏平衡分析、敏感性分析。

一、盈亏平衡分析(量本利分析)【必会】

(一)基本的损益方程式

利润=销售收入-总成本-增值税附加。

销售收入=单位售价×销量

总成本=变动成本+固定成本=单位变动成本×产量+固定成本

增值税附加=单位产品增值税×增值税附加率

利润=单位售价×销量-单位变动成本×销量-固定成本-销量×单位产品增值税×增值税附加率×增值税附加费率

(二)盈亏平衡分析

1.用产销量表示的盈亏平衡点BEP(Q)

2.用生产能力利用率表示的盈亏平衡点BEP(%)

BEP(%)=(盈亏平衡点销售量/正常产销量)*100%

盈亏平衡点应按项目的正常年份计算,不能按计算期内的平均值计算。

3.用销售额表示的盈亏平衡点BEP(S)

4.用销售单价表示的盈亏平衡点BEP(F)

二、敏感性分析

注:盈亏平衡分析为必会内容,相关公式学员要以案例教材的公式为准。

第一章建设项目投资估算与财务评价本章授课思路(三步走)本章应具备的知识点小结→基础知识点详解与同步专项训练→综合知识点详解与教材相关典型案例剖析第一步:应具备的知识点小结包括:1.建设项目投资构成与估算;2.建设项目财务评价报表的编制;(二张辅助报表、三张基本报表)3.建设项目财务评价指标的计算及评价;4.建设项目的不确定性分析(抗风险能力分析)第二步:基础知识点详解与同步专项训练本章的基础知识点主要包括:1.总投资构成;2.建安工程费;3.预备费;4.利息;5.总成本费用;6.盈亏平衡分析。

基础知识点一:总投资构成1.目标:熟练掌握建设项目的总投资构成及计算。

2.详解(1)建设项目总投资估算内容(2)生产能力指数法C2=C1(Q2/ Q1)n×f式中:C2—拟建项目的静态投资额;C1—类似项目的静态投资额;Q2—拟建项目生产能力;Q1—类似项目生产能力;n—生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q1与Q2的比值在0.5~2之间,可取n=1;f—综合调整系数。

3.与公共科目的关联:《建设工程计价》4.同步训练训练1:某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

工程建设其他费为250万元,基本预备费为220万元,价差预备费为316.11万元。

项目建设期2年,建设期贷款1200万元,贷款利息合计为65.66万元。

项目流动资金为500万元,其中300万元为自有资金,200万元为银行借款。

列式计算该项目的工程费用、建设投资、固定资产投资及总投资额(以万元为单位)。

(计算过程及计算结果保留小数点后两位)。

2018年造价工程师《工程造价案例分析》考试真题与参考答案【案例一】(20分)背景资料某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料,项目可行性研究相关基础数据如下:1.按现行价格计算的该项目生产线设备购置费为720万元,当地已建同类同等生产规模生产线项目的建筑工程费用,生产线设备安装工程费用、其他辅助设备购置及安装费用占生产线设备购置费的比重分别为70%,20%,15%。

根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用、生产线设备安装工程费用较已建项目有20%的上涨,其他辅助设备购置及安装费用无变化。

拟建项目的其他相关费用为500万元(含预备费)。

2.项目建设期1年,运营期10年,建设投资(不含可抵扣进项税)全部开成固定资产。

固资产使用年限为10年,残值率为5%,折线法折旧。

3.项目投产当年需要投入运营期流动资金200万元。

4.项目运营期达产年份不含税销售收入为1200万元,适用的增值税税率为16%,增值税附加按增值税的10%计取。

项目达产年份的经营成本为760万元(含进项税60万元)。

5.运营期第1年达到产能的80%,销售收入,经营成本(含进项税)均按达产年份的80%计。

第2年及以后年份为达产年份。

6.企业适用的所得税税率为25%,行业平均投资收益率为8%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为2200万元(包含可抵扣进项税200万元),建设投资在建设期均衡投入。

(1)列式计算运营期第1年、第2年的应纳增值税颖(2)列式计算运营期第1年、第2年的调整所得税(3)进行项目投资现金流量表(第1~4年)的编制,并填入答题卡表1.1项目投资现金流量表中。

(4)假定计算期第4年(运营期第3年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)【案例一】参考答案问题1. 列式计算拟建项目的建设投资(设备系数估算法):建设投资 C=E×(1+f1P1+f2P2+f3P3+……)+I=[720+(720/90%)×(70%×1.2+20%×1.2+15%]+500=2204.00万元问题2. (0)基础数据计算:折旧费=(2200-200)×(1-5%)/10=190万元;摊销费=0固定资产余值=(2200-200)×5%=100万元(1)列式计算运营期第1年、第2年增值税:增值税应纳税额=当期销项税额-当期进项税额-可抵扣固定资产进项税额1)运营期第1年应纳增值税:1200×80%×16%-60×80%-200=-94.40万元,实际应纳增值税=0万元;2)运营期第2年应纳增值税:1200×16%-60-94.40=37.60万元;3)运营期第3年应纳增值税:1200×16%-60=132.00万元;(2)列式计算运营期第1年、第2年的调整所得税:调整所得税=[除税营收+补贴-应纳增值税附加-(除税经营成本+折旧+摊销+维投)]×25% 1)运营期第1年调整所得税=[1200×80%+0-0×10%-(700×80%+190+0+0)]×25%=52.50万元2)运营期第2年调整所得税=[1200+0-37.60×10%-(700+190+0+0)]×25%=76.56万元3)运营期第3年调整所得税=[1200+0-132.00×10%-(700+190+0+0)]×25%=74.20万元(3)表1.1 项目投资现金流量表(4)设运营期第3年为正常生产年份,计算项目的总投资收益率1)息税前利润(EBIT)=除税营收+补贴-应纳增值税附加-(除税经营成本+折旧+摊销+维投)=1200+0-132.00×10%-(700+190+0+0) =296.80万元2)项目总投资=建设投资2200+流动资金200=2400万元3)总投资收益率(ROI)=正常年份息税前利润(EBIT)/项目总投资(TI) =296.8/2400=12.37%评价:总投资收益率(ROI)=12.37%>行业平均投资收益率8%,说明项目财务可行。

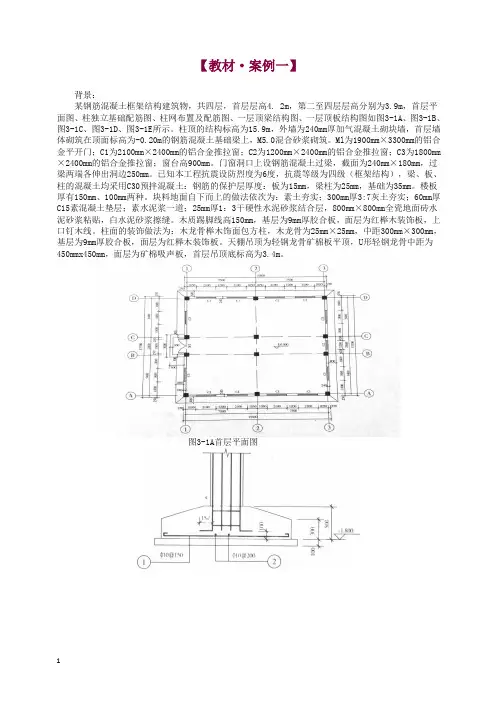

【教材·案例一】背景:某钢筋混凝土框架结构建筑物,共四层,首层层高4. 2m,第二至四层层高分别为3.9m,首层平面图、柱独立基础配筋图、柱网布置及配筋图、一层顶梁结构图、一层顶板结构图如图3-1A、图3-1B、图3-1C、图3-1D、图3-1E所示。

柱顶的结构标高为15.9m,外墙为240mm厚加气混凝土砌块墙,首层墙体砌筑在顶面标高为-0.20m的钢筋混凝土基础梁上,M5.0混合砂浆砌筑。

Ml为1900mm×3300mm的铝合金平开门;C1为2100mm×2400mm的铝合金推拉窗;C2为1200mm×2400mm的铝合金推拉窗;C3为1800mm×2400mm的铝合金推拉窗;窗台高900mm。

门窗洞口上设钢筋混凝土过梁,截面为240mm×180mm,过梁两端各伸出洞边250mm。

已知本工程抗震设防烈度为6度,抗震等级为四级(框架结构),梁、板、柱的混凝土均采用C30预拌混凝土:钢筋的保护层厚度:板为15mm,梁柱为25mm,基础为35mm。

楼板厚有150mm、100mm两种。

块料地面自下而上的做法依次为:素土夯实;300mm厚3:7灰土夯实;60mm厚C15素混凝土垫层;素水泥浆一道;25mm 厚1:3干硬性水泥砂浆结合层,800mm×800mm全瓷地面砖水泥砂浆粘贴,白水泥砂浆擦缝。

木质踢脚线高150mm,基层为9mm厚胶合板,面层为红榉木装饰板,上口钉木线。

柱面的装饰做法为:木龙骨榉木饰面包方柱,木龙骨为25mm×25mm,中距300mm×300mm,基层为9mm厚胶合板,面层为红榉木装饰板。

天棚吊顶为轻钢龙骨矿棉板平顶,U形轻钢龙骨中距为450mmx450mm,面层为矿棉吸声板,首层吊顶底标高为3.4m。

图3-1A首层平面图图3-1B柱独立基础配筋图图3-1C柱网布置及配筋图图3-1D 一层顶梁结构图【问题】1.依据《房屋建筑与装饰工程量计算规范》(GB50854-2013)的要求计算建筑物首层的过梁、砌块墙、矩形柱(框架柱)、矩形梁(框架梁)、平板、块料地面、木质踢脚线、柱面(包括靠墙柱)装饰、吊顶天棚、矩形梁模板及平板模板的工程量。

2018年注册造价工程师《案例分析》经典习题及答案(含五篇)第一篇:2018年注册造价工程师《案例分析》经典习题及答案2018年注册造价工程师《案例分析》经典习题及答案(3)案例一某国有资金投资的某重点工程项目计划于2018年8月8日开工,招标人拟采用公开招标方式进行项目施工招标,并委托某具有招标代理和造价咨询资质的招标代理机构编制该项目的标底和最低投标限价。

该机构还接受了该项目投标人D的投标文件的编制。

招标过程中发生了以下事件:事件1:2018年2月8日,已通过资格预审的A、B、c、D、E5家施工承包商拟参与该项目的投标,招标人规定2月20~2月23日为招标文件发售时间。

3月6日下午4时为投标截止时间。

投标有效期自投标文件发售时间算起总计60天。

事件2:考虑该项目的估算价格为l0000万元,所以投标保证金统一定为200万元,其有效期从递交投标文件时间算起总计60天。

事件3:评标委员会成员由7人组成,其中当地招标监督管理办公室1人、公证处1人、招标人1人、技术经济方面专家4人。

评标时发现E企业投标文件虽无法定代表人签字和委托人授权书,但投标文件均已有项目经理签字并加盖了单位公章。

评标委员会于5月28日提出了书面评标报告。

C、A企业分列综合得分第一、第二名。

事件4:5月30日招标人向c企业发出了中标通知书,6月2日C企业收到中标通知书,双方于7月1日签订了书面合同。

7月15日,招标人向其他未中标企业退回了投标保证金。

2018年造价工程师问题:1.该项目招标人和招标代理机构有何不妥之处,并说明理由。

2.请指出事件1的不妥之处,并说明理由。

3.请指出事件2的不妥之处,并说明理由。

4.请指出事件3的不妥之处,并说明理由。

5.请指出事件4的不妥之处,并说明理由。

参考解析【问题1参考答案】1)该项目招标人委托某具有招标代理和造价咨询资质的招标代理机构编制该项目的最低投标限价的做法不妥当。

因为按有关规定,招标人不得规定最低投标限价。

2018年造价师《案例分析》教材第一章案例三

8月26日

【案例三】

背景:

某企业拟建一条生产线。

设计使用同规模标准化设计资料。

类似工程的造价指标,见表1-5;类似工程造价指标中主要材料价格表,见表1-6。

拟建工程当地现行市场价格信息及指数,见表l-7。

表1—5类似工程造价指标表

问题:

1.拟建工程与类似工程在外部建设条件方面有以下不同之处:

(1)拟建工程生产所需黏土原料按外购考虑,不自建黏土矿山;

(2)拟建工程石灰石矿采用2.5km皮带长廊输送,类似工程采用具有同样输送能力的1.5km皮带长廊。

根据上述资料及内容分别计算调整类似工程造价指标中的建筑工程费、设备购置费和安装工程费。

2.类似工程造价指标中建筑工程费用所含的材料费、人工费、机械费、综合税费占建筑工程费用的比例分别为58.64%,14.58%,9.46%,17.32%。

根据已有资料和条件,列表计算建筑工程费用中的材料综合调整系数,计算拟建工程建筑工程费用。

3.行业部门测定的拟建工程设备购置费与类似工程设备购置费相比下降2.91%,

拟建工程安装工程费与类似工程安装工程费相比增加8.91%。

根据已有资料和点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森

条件计算拟建工程设备购置费、安装工程费和工程费用。

1

点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森。