利润表的编制【会计实务操作教程】

- 格式:pptx

- 大小:110.60 KB

- 文档页数:3

如何编制企业的利润表我国企业利润表的主要编制步骤和内容如下:第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失);我国企业利润表的主要编制步骤和内容如下:第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润;第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;第三步,以利润总额为基础,减去所得税费用,计算出净利润(或亏损)。

普通股或潜在普通股已公开交易的企业,以及正处于公开发行普通股或潜在普通股过程中的企业,还应当在利润表中列示每股收益信息。

利润表各项目均需填列“本期金额”和“上期金额”两栏。

其中“上期金额”栏内各项数字,应根据上年该期利润表的“本期金额”栏内所列数字填列。

“本期金额”栏内各期数字,除“基本每股收益”和“稀释每股收益”项目外,应当按照相关科目的发生额分析填列。

如“营业收入”项臼,根据“主营业务收入”、“其他业务收入”科目的发生额分析计算填列;“营业成本”项目,根据“主营业务成本”、“其他业务成本”科目的发生额分析计算填列。

其他项目均按照各该科目的发生额分析填列。

【例1】某企业2007年度“主营业务收入”科目的贷方发生额为33000000元,借方发生额为200000元(系11月份发生的购买方退货),“其他业务收入”科目的贷方发生额为2000000元。

该企业2007年度利润表中“营业收入”的项目金额为:33000000-200000+2000000=34800000(元)本例中,企业一般应当以“主营业务收入”和“其他业务收入”两个总账科目的贷方发生额之和,作为利润表中“营业收入”项目金额。

当年发生销售退回的,以应冲减销售退回主营业务收入或的金额,填列“营业收入”项目。

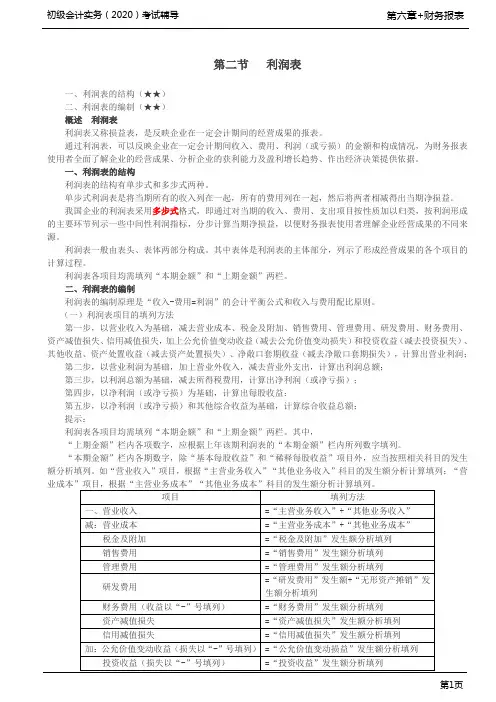

第二节利润表一、利润表的结构(★★)二、利润表的编制(★★)概述利润表利润表又称损益表,是反映企业在一定会计期间的经营成果的报表。

通过利润表,可以反映企业在一定会计期间收入、费用、利润(或亏损)的金额和构成情况,为财务报表使用者全面了解企业的经营成果、分析企业的获利能力及盈利增长趋势、作出经济决策提供依据。

一、利润表的结构利润表的结构有单步式和多步式两种。

单步式利润表是将当期所有的收入列在一起,所有的费用列在一起,然后将两者相减得出当期净损益。

我国企业的利润表采用多步式格式,即通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,分步计算当期净损益,以便财务报表使用者理解企业经营成果的不同来源。

利润表一般由表头、表体两部分构成。

其中表体是利润表的主体部分,列示了形成经营成果的各个项目的计算过程。

利润表各项目均需填列“本期金额”和“上期金额”两栏。

二、利润表的编制利润表的编制原理是“收入-费用=利润”的会计平衡公式和收入与费用配比原则。

(一)利润表项目的填列方法第一步,以营业收入为基础,减去营业成本、税金及附加、销售费用、管理费用、研发费用、财务费用、资产减值损失、信用减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失)、其他收益、资产处置收益(减去资产处置损失)、净敞口套期收益(减去净敞口套期损失),计算出营业利润;第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损);第四步,以净利润(或净亏损)为基础,计算出每股收益;第五步,以净利润(或净亏损)和其他综合收益为基础,计算综合收益总额;提示:利润表各项目均需填列“本期金额”和“上期金额”两栏。

其中,“上期金额”栏内各项数字,应根据上年该期利润表的“本期金额”栏内所列数字填列。

“本期金额”栏内各期数字,除“基本每股收益”和“稀释每股收益”项目外,应当按照相关科目的发生额分析填列。

利润表的要素和编制方法利润表(Income statement)是一个会计报表,用于反映企业在一定期间内的收入、成本和利润等经营业绩情况。

它为企业管理者、投资者和其他利益相关者提供了一个清晰的财务信息,帮助他们评估企业的经营状况和盈利能力。

本文将介绍利润表的要素以及编制方法。

一、利润表的要素利润表主要包括以下几个要素:1. 收入(Revenue):收入是指企业在一定期间内通过销售商品、提供劳务或出租资产等方式所获得的经济利益。

它是利润表的首要要素,通常以净销售额的形式呈现。

2. 成本(Expenses):成本是指企业在一定期间内为获取收入而发生的支出。

成本可以分为直接成本和间接成本。

直接成本是与具体产品或服务直接相关的成本,如原材料成本和直接人工成本;间接成本是无法直接归属于特定产品或服务的成本,如管理费用和销售费用。

3. 税项(Taxes):税项是指企业在一定期间内需缴纳给税务机关的各类税费,如所得税和营业税等。

4. 利润(Profit):利润是指企业在一定期间内从经营活动中所获得的总收入减去总成本和税项后的净收益。

利润是利润表的核心要素,它反映了企业运营的盈利能力。

二、利润表的编制方法利润表的编制方法通常分为单列型利润表和多列型利润表两种形式。

下面将分别介绍这两种编制方法:1. 单列型利润表:单列型利润表将所有的收入项目和支出项目都放在同一列,以呈现企业在一定期间内的净利润。

这种形式的利润表更加简洁明了,适用于小型企业或非常规业务的报表编制。

2. 多列型利润表:多列型利润表将不同类型的收入项目和支出项目分列显示,以便更好地展示企业的经营细节和利润构成。

一般情况下,多列型利润表包括销售收入、营业成本、销售费用、管理费用、财务费用和所得税等多个列。

这种形式的利润表适用于规模较大的企业或者需要更详细了解利润构成的情况。

编制利润表的一般步骤如下:第一步,确定报表期间:通常以月度、季度或年度为单位,根据实际需要确定报表期间。

初级会计师如何进行利润表的编制和分析利润表是一种财务报表,用于展示企业在特定时期内的收入、成本和利润情况。

对初级会计师而言,掌握编制和分析利润表的方法至关重要。

本文将以初级会计师的视角,介绍如何进行利润表的编制和分析。

一、利润表的编制方法1.1 收入部分利润表的第一部分是收入部分,记录企业在特定时期内的所有收入。

其中包括销售收入、服务收入、利息收入等。

初级会计师需要根据企业业务的不同,将各项收入逐一列出,并确保准确计算。

1.2 成本部分利润表的第二部分是成本部分,记录企业在特定时期内的各项成本,包括直接成本和间接成本。

直接成本通常包括原材料成本、劳动力成本等,而间接成本包括运输费用、租金等费用。

初级会计师需要仔细核对企业的成本项目,并进行合理的分配和计算。

1.3 毛利与运营费用利润表的第三部分是计算毛利和运营费用。

毛利是企业收入减去直接成本后的利润,初级会计师需要计算总毛利,以了解企业核心业务的盈利情况。

而运营费用包括销售费用、行政费用、研发费用等。

初级会计师应该将各项费用项目进行分门别类,并进行清晰的计算。

1.4 其他收益与税项利润表的第四部分是其他收益与税项,主要记录企业在特定时期内的其他收入和税项支出。

其他收入可能包括非经常性项目的收益,如赔偿金、投资收益等。

税项支出则包括企业所得税等。

初级会计师应该注意将这些项目列出,并进行准确计算。

1.5 净利润利润表的最后一部分是净利润,即企业在特定时期内的盈利情况。

净利润等于总收入减去总成本和费用后的余额。

初级会计师需要将前面各部分的数据进行综合计算,得出净利润的准确数字。

二、利润表的分析方法2.1 利润率分析利润率可以帮助初级会计师了解企业的盈利能力。

主要有毛利率、净利率等。

毛利率等于毛利除以总收入,净利率等于净利润除以总收入。

初级会计师应该计算这些指标,并将其与行业平均值进行比较,找出企业的竞争优势和改进方向。

2.2 成本控制分析初级会计师可以通过利润表来进行成本控制的分析。