财务状况综合分析课件

- 格式:ppt

- 大小:1.97 MB

- 文档页数:15

第1篇一、引言财务分析是企业管理的重要组成部分,通过对企业财务报表的分析,可以了解企业的财务状况、经营成果和现金流量,为企业的经营决策提供依据。

本课件旨在介绍财务分析的基本方法、步骤和注意事项,帮助学员掌握财务分析的基本技能。

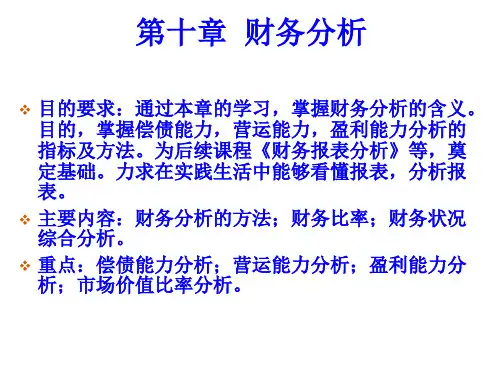

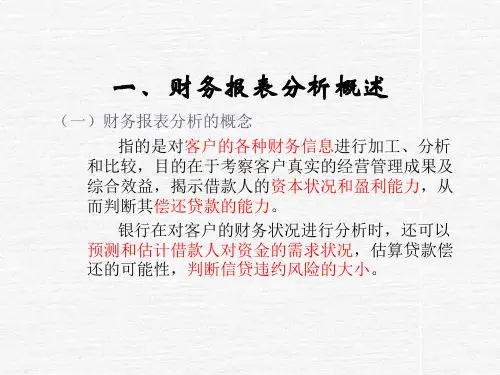

二、财务分析概述1. 财务分析的定义财务分析是指通过对企业财务报表的数据进行收集、整理、分析和评价,以了解企业的财务状况、经营成果和现金流量,为企业的经营决策提供依据。

2. 财务分析的目的(1)评价企业的财务状况和经营成果;(2)预测企业的未来发展趋势;(3)发现企业存在的问题,为经营决策提供依据;(4)为企业提供投资、融资等决策支持。

3. 财务分析的方法(1)比较分析法;(2)趋势分析法;(3)比率分析法;(4)因素分析法。

三、财务报表分析1. 资产负债表分析(1)流动资产分析:包括货币资金、应收账款、存货等,分析其构成、周转率等指标;(2)非流动资产分析:包括固定资产、无形资产等,分析其构成、折旧政策等;(3)负债分析:包括流动负债和非流动负债,分析其构成、偿债能力等;(4)所有者权益分析:包括实收资本、资本公积、盈余公积等,分析其构成、变动趋势等。

2. 利润表分析(1)营业收入分析:分析营业收入的构成、增长率等;(2)营业成本分析:分析营业成本的构成、毛利率等;(3)期间费用分析:分析销售费用、管理费用、财务费用等;(4)利润分析:分析营业利润、利润总额、净利润等。

3. 现金流量表分析(1)经营活动产生的现金流量分析:分析经营活动产生的现金流量净额、经营活动现金流量构成等;(2)投资活动产生的现金流量分析:分析投资活动产生的现金流量净额、投资活动现金流量构成等;(3)筹资活动产生的现金流量分析:分析筹资活动产生的现金流量净额、筹资活动现金流量构成等。

四、财务比率分析1. 流动比率:衡量企业短期偿债能力;2. 速动比率:衡量企业短期偿债能力,比流动比率更为严格;3. 资产负债率:衡量企业负债水平,反映企业财务风险;4. 毛利率:衡量企业盈利能力;5. 净利率:衡量企业净利润水平;6. 资产周转率:衡量企业资产利用效率;7. 股东权益比率:衡量企业偿债能力,反映企业财务风险。