审计证据与审计工作底稿.ppt

- 格式:ppt

- 大小:519.00 KB

- 文档页数:57

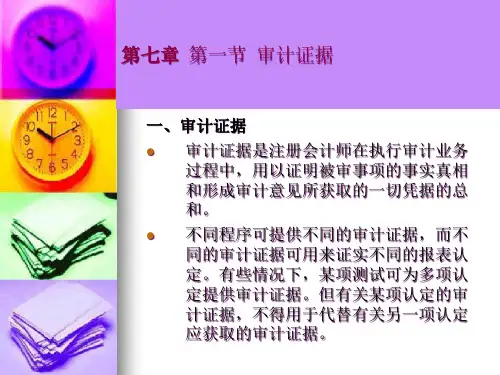

审计证据与审计工作底稿汇报人:日期:CATALOGUE目录•审计证据•审计工作底稿•审计证据与审计工作底稿的关系•审计证据的可靠性评估•审计工作底稿的复核与质量控制•审计证据与审计工作底稿的保密与安全01审计证据•审计证据是指审计人员在审计过程中,通过实施审计程序所获取的,用以证明审计事项真相的客观资料。

这些资料可以是书面的,也可以是口头的;可以是纸质的,也可以是电子的;可以是文字的,也可以是图像的。

审计证据的定义按来源不同,审计证据可以分为原始证据和间接证据。

原始证据是指直接来源于被审计单位或事项本身的证据,如发票、合同、银行对账单等。

间接证据是指从其他来源获取的证据,如从被审计单位获取的客户函件、供应商报价单等。

按可靠性不同,审计证据可以分为可靠证据和不可靠证据。

可靠证据是指经过独立来源验证过的证据,如银行对账单、客户函件等。

不可靠证据是指未经独立来源验证过的证据,如口头传闻、非正式的书面记录等。

审计证据的种类•审计证据的获取通常通过以下方法:检查记录和文件;观察被审计单位的经营场所和实物资产;询问被审计单位的人员;分析数据;重新执行相关程序等。

具体采用哪种方法取决于审计事项的性质和具体情况。

审计证据的获取方法02审计工作底稿审计工作底稿是审计人员在审计过程中形成的工作记录和资料,用于记录和反映审计程序的执行情况、审计证据的收集和分析过程、审计结论的得出以及审计报告的编制。

审计工作底稿是审计工作的重要成果之一,它不仅是审计质量的保证,也是审计人员对审计结果和结论的可追溯性记录。

审计工作底稿的定义审计工作底稿通常包括以下内容审计计划:包括审计目标、审计范围、审计时间安排等。

审计程序执行情况记录:包括实施的审计步骤、方法、时间、人员等。

审计工作底稿的内容包括收集的各种证据资料,如账簿、凭证、合同、函证等。

审计证据包括分析性程序的目的、方法、结果等。

分析性程序记录包括对被审计单位财务报表和内部控制的评价意见、建议等。