1980-2009中国煤炭历年产量及其增长率

- 格式:doc

- 大小:61.00 KB

- 文档页数:1

第1章煤炭工业历史回忆和发展现状回忆新中国成立60年发展与改革的伟大历程,中国人民在中国共产党的坚强领导下,取得了社会主义建设的伟大胜利。

中国完成了从满目疮痍、积贫积弱发展到经济总量世界第三、人民生活迈向总体小康,从封闭半封闭到全面改革开放的新时代,实现了从农业社会向工业化中期阶段发展的实质性跨越。

我国国民经济长期稳定较快增长大幅度拉动了能源需求,一次能源消费总量由1957年的0.96亿tec跃升到2008年的28.5亿tec。

煤炭作为我国的主要能源,长期以来在一次能源生产和消费结构中占三分之二以上。

60年来,全国各类煤矿累计生产原煤469亿t,有力地支撑了我国国民经济和社会的较快发展,做出了巨大奉献。

第一节煤炭工业历史回忆一、经济发展与能源消费人类发展历史与实践证明,经济增长离不开能源的支撑。

而不同的经济发展阶段、不同的经济水平、不同的经济增长方式直接影响能源消费强度。

人类从农业化社会升级为工业社会乃至后工业化社会,能源消费的种类、领域、数量、方式、强度以及能源利用效率等都具有一定的规律性。

当人类处于农业社会时,由于社会经济发展缓慢,能源需求量增速缓慢。

人类步入工业化社会后,经济发展速度加快,能源消费快速增加。

随着经济的进一步发展,人类社会步入后工业化时代,人均GDP到达较高水平,由于科技进步,能源利用效率大幅提高,人均能源消费将不再随经济增长而增长,甚至呈现缓慢下降的趋势。

因此,人均能源消费变化趋势成为衡量一国经济发展水平的重要指标。

能源消费弹性系数反映了经济增长对能源消费的依赖程度。

当经济水平较低时,如工业化前,经济增长速度较慢,对能源依赖程度不高,能源消费弹性系数通常小于0.5。

进入工业化社会化后,大工业生产促进了经济发展,同时也加大了对能源的依赖,经济增长对能源消费弹性系数大幅增高,通常介于0.8~1.2间,能源消费增速高于GDP增长速度。

当经济社会发展到后工业化时期,经济增长对能源消费的依赖将出现下滑,能源消费弹性系数一般不超过0.6。

关于我国煤炭产业的发展历程及其影响煤炭是我国的主体能源,是国民经济发展的基础产业,我国煤炭能否满足经济增长和社会进步的需要,能否走出一条具有中国特色的煤炭产业可持续发展之路,在相当程度上取决于国家对煤炭实施怎样的产业政策。

所以,我国要借鉴历史经验教训,从现实情况出发,确定煤炭产业的方向和思路,制定相应的配套辅助政策。

由于社会结构的变化,煤炭行业现在也迎来了“互联网+”,现行的“金银岛煤炭”仅是利用互联网的优势,将线下的传统交易方式整合到线上,减少了很多交易成本。

一、我国煤炭产业政策计划经济时期的煤炭产业政策。

49年至80年的计划经济时期,从建国后到80年代之前,我国煤炭行业也像所有其他行业一样,完全在计划经济的环境下运行,所有的煤炭生产任务都由国有企业承担。

企业的建设与发展基本上依赖国家投资,企业的生产、销售、定价完全遵从政府计划。

改革开放初期的煤炭产业政策。

改革开放初期,煤炭工业实施积极的对外开放政策,引进国外先进设备和技术,提高了国有煤矿的整体技术装备水平,推动了煤矿现代化建设。

国家在支持全国乡镇煤矿发展的同时,为了调动煤炭企业和职工的积极性,从1985年开始,又对原国有重点煤矿、国有地方煤矿实行了投入产出总承包,以后又多次延续财务承包。

这些产业政策,对调动地方、农民办矿的积极性和调动国有煤炭企业的积极性,增加煤炭企业的经营活力,促进煤炭生产和供给发挥了重要作用。

向市场经济转型初期的产业政策。

我国1993年以后还没有形成一个比较完整的煤炭产业政策体系。

在向市场经济转型初期(1993年-1998年),国家在支持煤炭企业减人提效,鼓励兴办非煤产业的同时,一方面在煤炭总量开始失控时继续沿用鼓励小煤矿发展的政策,另一方面又在向市场经济转型中急于求成,提出了三年放开煤价、三年抽回补贴、煤炭行业整体“扭亏为盈”的目标;1994年,在由产品税改为增值税的税制改革中,考虑煤炭行业特殊性不足,大大增加了煤炭企业的税收负担,“九五”成为煤炭产业建国以来最困难的时期,原属中央财政的煤炭企业有2/3的企业亏损。

我国一次能源生产及消费情况分析目录1 一次能源生产及消费 (2)2 煤炭生产、消费及发电用煤炭的消费 (9)3 石油生产、消费及发电用石油的消费 (12)4 天然气生产和消费 (15)1 一次能源生产及消费中国能源资源的富煤、贫油、少气的特点,决定了中国的能源生产和能源消费是以煤作为主要能源。

表3.8为中国近年来能源生产总量及其构成。

长期以来,煤炭始终占居中国能源生产的绝对主导地位。

60年代以前,煤炭在中国能源生产结构小的比重保持在90%以上。

进入70年代后,其比重下降到80%以下,其中1976年时曾降到了70%以下。

80-90年代中国能源生产结构煤炭比重基本保持在75%左右,1998年以后到2002年比重保持在70%左右。

表3.8 中国近年来能源生产总量及构成注:各能源折标煤系数:煤炭0.7143,石油1.4286,天然气13.3。

水电按当年发电标煤耗我国的石油工业经历了20世纪50年代探索成长、60-70年代快速增长、80年代稳步发展和90年代以后成熟期四个阶段。

在探索成长阶段,石油产量在一次能源产量中的比重微不足道,1960年石油在中国一次能源生产中的比重不足3%;60年代开始的大规模开发迅速提高了石油在中国能源生产中的地位,到了70年代中期则上升至24.76%。

此后随着生产进入成熟期,石油所占比重开始不断下降,到1995年时已降到16.6%。

为满足石油消费需求的增长,国家不得不增加进口,其结果1993年中国成为了石油制品净进口国,1996年进而成为原油净进口国。

经过50多年的努力,中国已建成一个较为完整的能源生产供应体系。

依赖这一系统,中国能源生产有了很大的发展,2002年一次能源生产量已达13.84亿吨标准煤,其中煤炭13.76亿吨、原油1.689亿吨、天然气334亿立方米,居世界第二位。

表3.9所示1980年-2002年中国各地区一次能源生产总量。

华北地区是我国最大的一次能源生产基地(主要是山西),其一次能源生产总量始终占全国一次能源生产总量的37%左右;东北地区一次能源生产总量变化不大,约2亿吨标准煤左右,但其在全国一次能源生产总量总的比例由1980年的25.53%下降到2002年的16.87%;华中地区一次能源生产1996年最高达到2.68亿吨标准煤,占全国总量的20.29%,近年来一次能源生产总量约2亿吨标准煤,2002年占全国总量的16.29%;随着西部开发战略的实施,西北地区一次能源产量不断提高,由1980年的3400万吨标准煤提高到2002年的10416万吨标准煤,占全国一次能源生产总量的比例也由5.34%提高到8.90%;华东地区是我国一次能源最缺乏地区,其一次能源生产总量占全国总量的比例为6-7%。

中国煤炭行业发展历程发布时间:2009-12-3 10:30:19 | 93作为我国最重要的一次能源,煤炭对我国国民经济发展有着极为重要的意义。

建国后,国家对煤炭行业的管理政策历经了数次调整,这期间,我国煤炭行业的发展大致经历了三个主要阶段。

49年至80年的计划经济时期:从建国后到80年代之前,我国煤炭行业也像所有其他行业一样,完全在计划经济的环境下运行,所有的煤炭生产任务都由国有企业承担。

企业的建设与发展基本上依赖国家投资,企业的生产、销售、定价完全遵从政府计划。

80年代和90年代上半期的粗放发展时期:80年代初,随着改革开放政策的实施,各个行业的发展趋于活跃,社会经济对作为基础能源的煤炭的需求量猛增,煤炭供应紧张。

煤炭供应紧张成为制约国民经济的发展的因素。

针对这一情况,国家放宽了对煤炭行业的管理政策,在加快发展国有重点煤矿发展的同时,鼓励发展乡镇小煤矿。

1983年4月,国务院颁布了《关于加快发展乡镇煤矿的八项措施》的文件,提出要"积极发展地方国营煤矿和小煤矿",倡导"大中小煤矿并举"的政策。

随后的1984年和1985年,政府分别提出"有水快流"和"国家、集体、个人一齐上,大中小煤矿一起搞"的方针。

其结果是我国煤矿数量迅速增加,产业集中度极低。

截至到1997年底,我国共有大小矿井6.4万处,其中6.1万处为小矿井,占比接近总数的94%。

1998年至2007年的整顿治理期:由于前一阶段粗放型管理政策的引导,煤炭行业在80年代和90年代前半期虽然发展速度迅猛,但质量相当低下。

过低的产业集中度造成供需两端信息传导不畅,市场竞争极度激烈,价格秩序混乱,全行业陷入不景气。

1996年第二季度开始出现了煤炭供大于求的局面,这种局面一直维持到2000年。

在这种混乱的行业秩序下,我国国有大型煤矿经营举步维艰。

针对这一情况,中央在1998年撤销了煤炭工业部,将重点煤矿下放给各地方政府,并针对煤炭行业的问题相继颁布了若干政策,整个煤炭行业进入了整顿期。

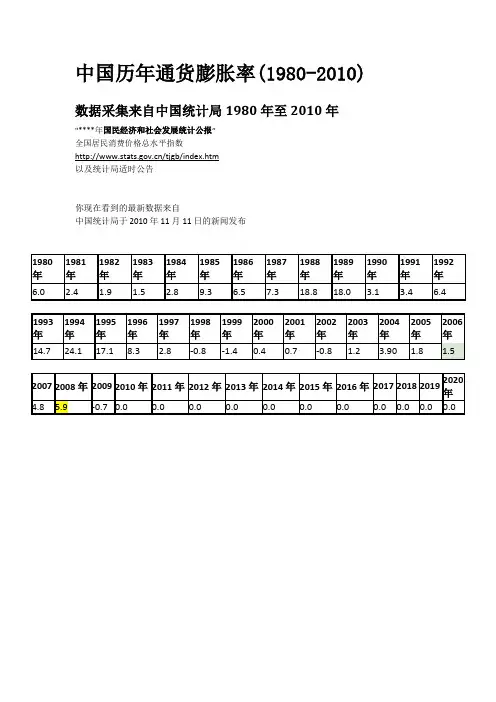

中国历年通货膨胀率(1980-2010)数据采集来自中国统计局1980年至2010年"****年国民经济和社会发展统计公报“全国居民消费价格总水平指数/tjgb/index.htm以及统计局适时公告你现在看到的最新数据来自中国统计局于2010年11月11日的新闻发布2010年CPI指数与PPI指数2000-2009年国内生产总值2010年货币流通量进出口总额与贸易顺差单位:亿美元财政收支与税收以下为2009年国家经济数据==================================================2008年各月消费物价指数(2008年12月6日更新)其中,历年经济数据比较:2008年全年消费物价指数,生产者价格指数走势图近年物价指数,货币供应货币供应M2及准备金数据及政策********************************************中国历年银行存款基准利率(1990年至2008年)1990 -4-151990-8-211991-4-211993-5-151993-7-111996-5-11996-8-231997-10-231998-3-251998-7-11998-12-710.088.647.569.1810.989.167.47 5.67 5.22 4.77 3.781999 -6-12002-2-212004-10-292006-8-192007-3-182007-5-192007-7-212007-8-222007-9-152007-12-212008-x-x2.25 1.98 2.25 2.52 2.793.06 3.33 3.6 3.874.142008 -10-92008-10-302008-11-272008-12-232009-X-X3.87 3.6 2.52 2.25重要声明!已经有不止一位朋友提出质疑,认为消费物价指数的不应该是通胀率。

我国煤炭产业政策发展及历史我国煤炭产业政策发展及历史我国是世界上发现、开采和利用煤炭最早的国家。

我国煤炭产业发展演化是随着我国经济社会发展、尤其是在工业、军事发展需求不断增长的情况下,逐渐发展起来的,同时,为规范煤炭产业发展,逐渐从各类政府文件、规章、规程、制度等综合形成了比较系统的煤炭产业。

至2007年11月,我国第一部正式的《煤炭产业发展政策》出台,与世界主要产煤国家相比,我国煤炭产业政策历经了比较漫长的发展过程。

回顾新中国成立以来,我国煤炭产业发展,按政策演化特点大致可以划分为5个阶段。

第一个阶段:新中国成立至改革开放前(1949-1978年),从煤炭工业全面恢复发展、“大跃进”、“十年动乱”、到改革开放前的动荡发展阶段。

这一阶段还可划分为两个小时段。

一是,1949年至1957年,以提高煤炭产量为中心,推行矿井技术改造,全面恢复生产,煤炭产业开始步入规范发展阶段。

新中国成立后,党和政府高度重视煤炭工业的建设和发展,把煤炭和粮食作为同等重要物资,实行国家调拨分配制度,并作为国家重要工业部门管理。

1949年11月成立了燃料工业部,确定了煤炭产业“以全面恢复为主,部分新建则以东北为重点”生产方针;为改变落后的生产工艺、采煤方法和煤矿安全对煤炭生产的制约,通过了《关于在全国煤矿全面推行新的采煤方法的决定》;在国营煤矿中推行生产方法改革,把原始、落后的穿洞式、高落式采煤方法改为长壁式采煤方法。

1951年,公布了第一部《煤矿技术保安试行规程》(草案),并成立了煤矿安全监察局;为加强私营煤矿管理和小煤矿管理,公布了《公私营煤矿暂行管理办法》、《公私营煤矿安全管理要点》和《土采煤窑暂行处理办法》,逐步改善了这些煤矿的生产条件。

至1952年底,有83%的国营煤矿恢复了生产,大同、抚顺、焦作、阳泉、淄博、枣庄等规模较大的煤矿全部恢复了生产,还在东北地区重点建设了海州露天等13处新矿,全国煤矿生产能力快速增长到7000万吨。

中国煤炭资源现状分析中国煤炭资源现状中国是世界第一产煤大国,也是煤炭消费的大国。

1996年中国煤炭探明可采储量居世界第三位,全行业年煤炭开采量达到近10亿吨。

煤炭行业已经成为国民经济高速发展的重要基础。

中国煤炭状况:在我国的自然资源中,基本特点是富煤、贫油、少气,这就决定了煤炭在一次能源中的重要地位。

与石油和天然气比较而言,我国煤炭的储量相对比较丰富,占世界储量的11.60%。

我国煤炭资源总量为5.6万亿吨,其中已探明储量为1万亿吨,占世界总储量的11%。

建国以来,煤炭在全国一次能源生产和消费中的比例长期占70%以上。

据有关部门预测,到2005年,全国一次能源生产量为12.3亿吨标准煤,其中煤炭为7.85亿吨标准煤(折合11亿吨原煤),仍占63.8%。

专家预测,在本世纪前30年内,煤炭在我国一次性能源构成中仍将占主体地位。

我国的煤炭资源分布广泛但不均匀。

全国除上海外,其他省(区)、市均有探明储量。

从地区分布看,储量主要集中分布在山西、内蒙古、陕西、云南、贵州、河南和安徽,七省储量占全国储量的81.8%,分布呈现“北多南少”、“西多东少”的特点。

当前我国煤炭行业产业的低机械化带来的采煤效率低下,煤炭企业占用劳动力过多,煤炭开采安全等突出问题日渐严重;煤炭行业的低进入壁垒以及高退出壁垒使得我国煤炭行业竞争无序,较低的产业集中度也造成了国际竞争力的下降。

因此,加快调整产业结构,促进我国煤炭行业的健康、可持续发展,成为我国煤炭行业工作的重点。

近年来,煤炭行业在国家一系列政策措施的支持下,坚持以发展为中心,以结构调整为主线,通过实施关井压产、关闭破产和安全专项整治,使煤炭供需总量基本平衡,经济运行持续好转,呈现恢复性增长的强劲势头。

但是,煤炭行业存在的一些深层次矛盾和问题还没有从根本上解决。

这里,我主要是从“煤炭产业集中度低”这一方面进行具体的说明。

与发达市场经济国家相比,我国煤炭行业的市场集中度很低。

据了解,目前世界各产煤国煤炭行业集中度均高于中国,美国年产煤10亿吨左右,前4家公司占70%;澳大利亚年产煤近4亿吨,前5位公司占71%;印度年产煤4.5亿吨,1家公司占90%。

此外,国际上有关煤炭价格的预测数据也是难以让人信服的。

以石油为例,在上世纪90年代,国际上对2010年原油价格的预测值只相当于真实价格的三分之一。

因此,对达到峰值时代的对石油和煤炭资源来说,它们的问题并非是即将枯竭,而是在达到峰值后资源价格将会持续攀升,呈现高位震荡态势。

煤炭消费地与供给地之间的地域不均衡也是影响煤炭价格的另外一个重要因素。

全球煤炭需求相对稳定,但中国需求增速过快,中国煤炭产量难以满足自己需求,只能从澳大利亚和美国等地进口煤炭,煤炭的进出口贸易会促使煤炭价格高企。

全球煤炭储量的85%主要集中在美国、中国、澳大利亚、俄罗斯、印度和南非这六个国家。

然而,这些国家的煤炭数据大多陈旧,中国煤炭的已探明储量数据,自1992年就没有改变过,且目前正以每年1.9%的速率消耗。

美国煤炭储量占世界四分之一,是全球煤炭储量最大的国家,但它的数据是在1974年公布的,之后并未更新。

况且其高质量的(无烟煤和烟煤)煤炭产量高峰也早在1990年已经过去,剩下的大部分是质量较低、含硫较高。

能源观察组织(Energ y Wat ch Gr oup)在2007年公布的“煤炭资源与未来”的报告显示,全球煤炭储量在过去的20年里一直下降,全球煤炭的储量形势非常严峻,2005年较1980年下降约50%,从10万亿煤当量下降到4.5万亿煤当量。

该报告同时指出,无论是全球公布的还是国家公布的煤炭数据,均不具有可靠性,很多全球煤炭资源储量数据都过于夸大。

该机构也预测,全球煤炭峰值会在 2025 年左右到来,而中国的煤炭峰值在2015年就会到来。

《中国能源统计年鉴2009》显示,2009年中国的一次能源消费总量为30.5亿吨标准煤,居世界第二位,比例为:煤炭70.1%、石油18.7%、天然气3.85%、其他(水电、核电、风电)7.35%。