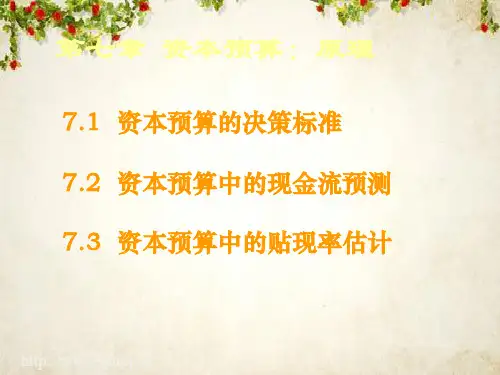

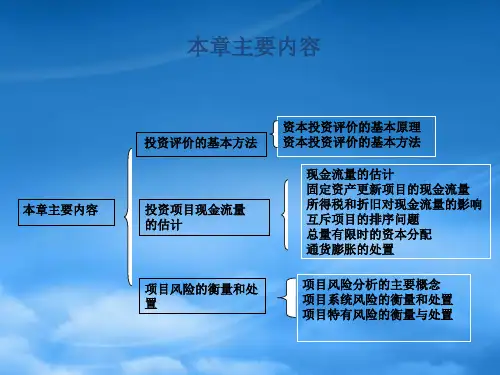

第7章 资本预算基本原理

- 格式:ppt

- 大小:3.68 MB

- 文档页数:71

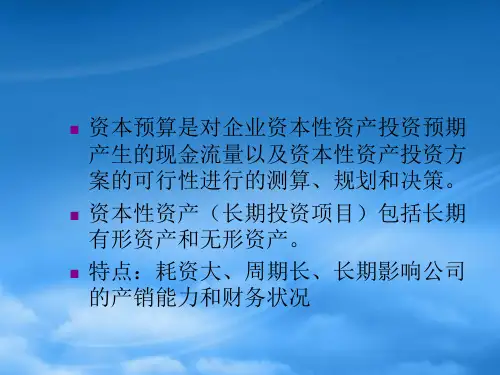

资本预算的名词解释资本预算是企业在决策投资项目时用于评估、选择和规划可行性的一种财务管理工具。

它是企业决策过程中的核心环节,涉及到对预期现金流量的估计、风险评估和资金使用的优化配置。

通过资本预算,企业能够合理安排有限的资源,增加投资收益,降低风险,并推动企业的可持续发展。

一、资本预算的概念与作用资本预算是企业在决策投资项目时制定和执行的一套原则、规范和程序。

它通过对项目的经济、市场、技术和管理等因素的综合分析,评估和量化了项目的盈利能力、风险控制能力以及市场竞争能力等。

资本预算的主要目的是帮助企业识别出具有潜在价值和回报的投资项目,并明确了企业未来几年内的投资计划和资金需求。

在资本预算中,企业通常会使用一些基本的财务指标,如净现值(NPV)、内部收益率(IRR)和投资回收期(Payback Period)等来评估投资项目的可行性和盈利能力。

这些指标能够量化并比较不同项目之间的经济效益和风险,帮助企业做出理性决策,选择具有最高回报率和最低风险的投资项目。

二、资本预算的步骤与方法资本预算的决策过程通常包括以下几个步骤:1. 项目识别与选择:企业首先要明确自己的发展战略和目标,然后通过内部和外部的信息收集与分析,确定潜在的投资项目。

在选择项目时,企业需要综合考虑项目的市场需求、竞争状况、技术可行性以及可持续发展等因素,确保项目与企业战略的一致性。

2. 项目评估与估算:企业需要对潜在项目进行评估和估算,包括项目的投资额、预期现金流量、风险因素等。

在评估中,企业可以采用净现值、内部收益率、投资回收期等方法,对项目的经济效益进行量化分析和比较。

3. 风险评估与控制:在项目评估的过程中,企业还要对项目的风险进行评估和控制。

风险评估可以通过风险分析、场景分析、灵敏度分析等方法来进行,从而识别和量化项目的主要风险,并制定相应的风险管理措施。

4. 投资决策与执行:在项目评估和风险评估的基础上,企业可以对项目进行投资决策。

资本预算原理2515892376Capital Budgeting前提:无杠杆公司,以后再讨论融资决策对资本预算的复杂阻碍。

第一节、推测以后收益(forecasting earnings)收益与真实的现金流不同,资本预算从推测因为项目投资而引起的预期收益变化——差量收益——开始。

HomeNet公司的差量收益推测1. (Incremental)收入和成本估量2. 资本性支出与折旧3.利息费用4.税负5.机会成本(opportunity cost)如失去的租金6.项目的外部性(project externalities)如对相关产品销售量的负面阻碍7. 沉没成本(sunk cost) 如前期市场调查费用、固定制造费用、过去的研发支出等。

8.Real-World Complexities (price changes)1.Sales2.Cost of Goods Sold3.Gross Profit4.Selling, General, and Administrative5.Research and Development(注意是否资本化,若是,则无此项)6.Depreciation(与资本性支出相联系)7.EBIT8.Income Tax9.Unlevered Net Income第二节、决定自由现金流及运算NPV收益是对企业绩效的会计计量,企业不能够使用利润去购买商品、支付工资、进行新投资、发放股利等。

做上述情况,必须现金。

项目投资对企业可支配现金流带来的预期差量变化,称作项目的自由现金流。

调整项目:资本性支出与折旧NWC:净营运资本=流淌资产 - 流淌负债=现金 + 存货 +应收 - 应对 (典型项目)1.Sales2.Cost of Goods Sold3.Gross Profit4.Selling, General, and Administrative5.Research and Development(注意是否资本化,若是,则无此项)6.Depreciation (与资本性支出相联系)7.EBIT8.Income Tax9.Unlevered Net IncomeFree Cash Flow10. Plus: Depreciation11. Less: Capital Expenditures12. Less: Increases in NWC13. Free Cash Flow注释:1t t t NWC NWC NWC -∆=-直截了当运算自由现金流:Free Cash Flow =(Revenues –Costs-Depreciation )×(1-c τ)+ Depreciation – CapEx -∆NWC自由现金流(FCF)= (收入-付现成本)×(1-所得税率)-资本性支出- 净营运资本的变动 + 所得税率×折旧。