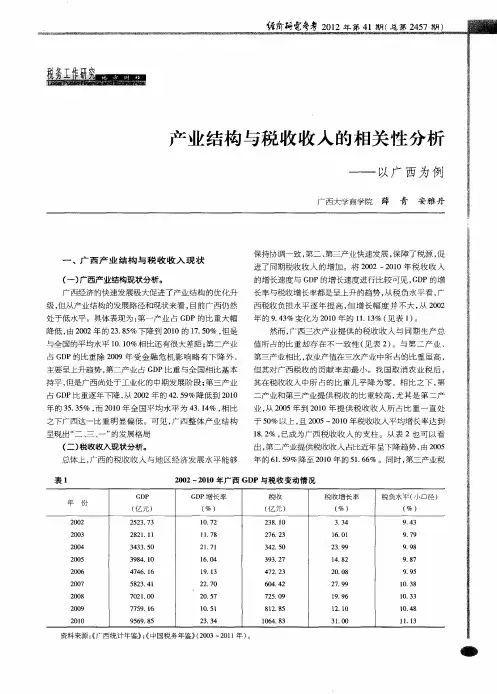

产业结构与税收收入分析.doc

- 格式:doc

- 大小:15.00 KB

- 文档页数:4

第1篇一、报告概述本报告旨在通过对税收财务数据的深入分析,揭示我国税收收入的结构、发展趋势以及存在的问题,为政府制定合理的税收政策提供参考依据。

报告数据来源于我国国家统计局、财政部、国家税务总局等官方机构发布的统计数据。

二、税收收入概况1.税收收入总量近年来,我国税收收入总量持续增长,表明我国经济发展态势良好。

以下为近年来我国税收收入总量情况:年份税收收入(万亿元)2015年 11.062016年 11.662017年 12.202018年 13.312019年 13.902.税收收入结构我国税收收入主要由增值税、企业所得税、个人所得税、消费税、关税等组成。

以下为近年来我国税收收入结构情况:年份增值税占比企业所得税占比个人所得税占比消费税占比关税占比2015年 49.3% 22.5% 14.7% 4.5% 4.3%2016年 49.5% 22.3% 15.0% 4.5% 4.1%2017年 50.0% 21.8% 14.8% 4.5% 4.0%2018年 50.1% 21.5% 15.0% 4.5% 3.8%2019年 50.3% 21.3% 15.1% 4.5% 3.7%三、税收收入发展趋势1.税收收入增长趋势从上述数据可以看出,我国税收收入总量逐年增长,其中增值税占比最大,表明我国经济结构持续优化,产业结构不断升级。

2.税收收入结构变化趋势近年来,我国税收收入结构发生了一些变化,主要体现在以下两个方面:(1)增值税占比逐渐上升,企业所得税和个人所得税占比相对稳定。

这表明我国税收政策逐步向增值税转型,减轻企业税负。

(2)消费税和关税占比逐年下降,表明我国对外贸易结构不断优化,对外贸易依存度降低。

四、税收收入存在的问题1.税收收入增长与经济增长不匹配虽然我国税收收入总量持续增长,但税收收入增长速度与经济增长速度不完全匹配。

部分原因是税收政策调整、产业结构变化等因素的影响。

2.税收收入结构不合理我国税收收入结构仍存在一定的不合理性,如增值税占比过高,企业所得税和个人所得税占比相对较低。

我国税收收入与GDP 关系的分析孙建丽摘要:本文通过对我国税收收入与GDP 关系的分析,研究了我国税收与GDP 的发展及现状,指出了税收收入增长速度与GDP 的增长速度之间的关系,并指出了促进我国税收收入与GDP 持续协调发展的对策建议。

关键词:税收收入;GDP ;增长税收是国家为实现其职能,凭借政治权力,按照法律规定,通过税收工具强制地、无偿地征收参与国民收入和社会产品的分配和再分配取得税收收入的一种形式。

一方面税收的增长取决于经济发展水平的高低,另一方面税收又可以反作用于经济发展:合理的税收可以促进经济发展、调节收入差距、实现宏观调控目标,改革开放以来,我国税收收入与GDP 都取得了巨大发展,无论从总量上还是从增长率上都达到前所未有的高度。

一、我国税收收入和GDP 的发展及现状分析(一)税收与GDP 的总量状况分析1.税收总量分析从1994年税制改革以来,我国税收收入增长趋势大体呈现指数增长,从总量来看,我国税收收入从1978年的519.28亿元,1993年增长幅度显著,到1999年税收总收入高出一万亿元,从此增长幅度更是显著,短短4年里又突破两万亿大关,从2009年-2011年增长尤为显著,2011年税收收入即增长到89720.31亿元。

2.GDP 总量分析我国GDP 呈现指数增长趋势,2001年突破一万亿大关,高达109655.2亿元,从2005-2008这段特殊的历史时间里,中国的GDP 在2008年达到54223.79亿元,由于我国工业化与现代化的推进,我国第一产业稳步推进,第二产业与第三产业比重不断扩大,尤其是为了08年的奥运会,国家加大投资力度,二三产业在这四年里发展较快,有力的推动了在这四年我国经济的迅猛发展。

2011年国内生产总值达471564亿元。

内蒙古数值较低为1.29,最高与最低之间相差96%。

(三)差异产生的原因引发各地方税收负担与税收弹性出现差异的因素很多,其中:税收的增长主要取决于经济发展的速度与规模,不同地区的经济发展水平存在差异,城市经济的发展能带动就业、商品、房地产等相关产业的发展,这些行业的快速发展能带动税源的增长,从而能带动地税收负担与税收弹性向均衡方向发展;有学者指出不同的产业的增长对税收增长的拉动作用不同,第二产业对税收的拉动力最大,第三产业次之,第一产业最小。

第1篇一、报告概述本报告旨在通过对某地区(以下称“本地区”)近年来的税收财务状况进行深入分析,揭示税收收入的结构、增长趋势、影响因素以及存在的问题,为政府决策提供参考依据。

本报告数据来源于国家统计局、税务局等官方统计数据,分析时间范围为2016年至2022年。

二、税收收入概况(一)税收收入总量2016年至2022年,本地区税收收入总量呈现稳步增长态势。

具体如下:- 2016年:XX亿元- 2017年:XX亿元,同比增长XX%- 2018年:XX亿元,同比增长XX%- 2019年:XX亿元,同比增长XX%- 2020年:XX亿元,同比增长XX%- 2021年:XX亿元,同比增长XX%- 2022年:XX亿元,同比增长XX%从以上数据可以看出,本地区税收收入总量在近六年呈逐年增长趋势,年均增长率约为XX%。

(二)税收收入结构本地区税收收入主要由以下几部分构成:1.增值税:占税收收入总额的XX%,是本地区税收收入的主要来源。

2.企业所得税:占税收收入总额的XX%,近年来增长较快。

3.个人所得税:占税收收入总额的XX%,近年来增长较慢。

4.其他税收:包括营业税、资源税、印花税等,占税收收入总额的XX%。

从税收收入结构来看,增值税和企业所得税是本地区税收收入的主要来源,而个人所得税增长较慢,其他税收占比相对较小。

三、税收收入增长因素分析(一)经济因素1.产业结构优化:近年来,本地区产业结构不断优化,第三产业比重逐年上升,带动了增值税和企业所得税的增长。

2.固定资产投资增长:本地区固定资产投资持续增长,带动了营业税和资源税等税收收入的增长。

3.居民收入水平提高:随着居民收入水平的不断提高,个人所得税增长较快。

(二)政策因素1.税收优惠政策:政府出台了一系列税收优惠政策,降低了企业税负,激发了市场活力,促进了税收收入的增长。

2.税收征管改革:加强税收征管,提高征管效率,降低了税收流失。

四、税收收入存在的问题(一)税收收入结构不合理本地区税收收入过度依赖增值税和企业所得税,个人所得税增长较慢,其他税收占比相对较小,税收收入结构不合理。

GDP与税收收入的关系浅析北京市统计局国家统计局北京调查总队2010.01.13 08:29:25内容提要:在我国国民经济评价体系中,国内生产总值和税收收入都是反映一个地区综合经济实力的重要指标,也是各级政府、经济管理和研究部门、专家学者普遍关注的指标。

由于核算范畴、计算方法等的不同,导致二者不是简单一一对应的关系,但无论从理论上还是定量关系上二者都有着紧密的联系。

本文试图从税收的角度揭示GDP与产业结构、行业结构等因素之间的关系,为在宏观层面上正确理解二者的关系、判断经济现象之间的数量关系做一些探索,为政府决策和经济管理提供参考。

一、GDP与税收的关系促进税收增长主要有三个因素,即“自然性增长因素”、“管理性增长因素”、“政策性增长因素”。

三个因素中“自然性增长因素”即经济发展和其隐含的效益对税收的支撑是基本的,经济增长因素在税收增长的诸多因素中占据主导地位。

同时由于两者核算范畴、计算方法的不同,导致税收增长与经济增长不是简单一一对应的关系。

(一)税收与GDP的核算范畴GDP的核算方法有三种,即生产法、分配法和支出法。

实际上这是从三个经济活动过程或环节核算经济活动总量:生产法是从生产环节计算生产过程的经济活动总量,分配法是从生产成果的分配环节计算经济活动总量,而支出法是从财富最终使用环节计算经济活动总量。

从理论上讲,这三种方法从三个环节核算出来的经济活动总量应该是一致的,但税收却不是只在一个环节征收,复合税制下各个税种分布于上述经济活动的各个环节,即生产、分配和消费三个经济活动过程均有相应的税种。

1.生产环节的税收与GDP的关系目前在生产环节设有增值税、营业税、消费税、关税、城市维护建设税等,生产环节的流转税对三大产业是区别对待的。

农业不征增值税、营业税、消费税,只对烟叶课税;工业和批发和零售业征收增值税,部分产品还征收消费税;其余征收营业税,部分服务项目征收消费税。

由于各行业征收的税种不同,因此产业结构会影响税收收入。

税收收入分析与评估摘要:税收收入是一个国家财政运行的重要指标。

本文旨在对税收收入进行分析与评估,通过对税收收入的产生原因、构成以及影响因素的分析,为政府制定合理的财政政策和税收政策提供参考依据。

一、税收收入的产生原因分析税收收入的产生原因主要与国家经济发展水平、税收制度以及税收征管水平等因素密切相关。

本节将对这些因素进行分析。

1. 国家经济发展水平国家经济发展水平是税收收入的重要决定因素之一。

经济发展水平越高,税基越宽,纳税人越多,税收收入自然会较高。

因此,政府应积极推动经济发展,提升国民生产总值,以获得更多的税收收入。

2. 税收制度税收制度的合理性和公平性对税收收入的产生起着至关重要的作用。

各种税种的税率设置、税收优惠政策以及征收管理方式都会对税收收入产生影响。

政府应完善税收法律法规,合理设定税率,确保政策的公平性和透明度,以提高税收收入的稳定性和可预测性。

3. 税收征管水平税收征管水平是保证税收收入的重要保证。

政府应加强税务机构的建设和管理,提高税务部门的服务水平和纳税人的合规自愿性,严格打击税收违法行为,以确保税收收入的准确性和稳定性。

二、税收收入构成分析税收收入主要由直接税和间接税两大类构成。

本节将对这两类税收的特点和主要构成进行分析。

1. 直接税直接税是指由个人和企业按其所得、财产以及交易等直接纳税的税种。

直接税主要包括个人所得税、企业所得税等。

这类税种的特点是收入与纳税人直接相关,税率可以根据收入水平和财产状况进行差异化征收。

直接税的收入占比较小,但对财富分配产生较大影响。

2. 间接税间接税是指通过商品和服务的销售、消费等环节以间接方式征收的税收。

间接税主要包括增值税、消费税等。

这类税种的特点是广泛征收,税率相对较低,通过商品和服务的交易直接影响纳税人。

间接税收入占比较大,对经济发展和市场消费起到促进作用。

三、税收收入影响因素分析税收收入的高低受多种因素影响,本节将对影响税收收入的主要因素进行分析。

税收组织收入工作汇报一、收入概况在本报告期内,税收收入呈现稳定增长态势。

具体来说,税收总额达到XXX亿元,同比增长XXX%。

这一增长主要由以下几个方面推动:一是经济增长带动的税基扩大;二是税收政策调整对税收收入的积极影响;三是加强税收征管工作的成效显现。

二、税收征管在税收征管方面,我们采取了一系列有效措施,包括:1. 完善税收征管制度:通过优化流程、统一标准,提高税收征管的规范性和效率。

2. 强化税务稽查:加大对偷税、逃税等违法行为的打击力度,维护税收秩序。

3. 推进信息化建设:利用大数据、云计算等技术手段,提高税收征管的科技含量和智能化水平。

通过这些措施,税收征管工作取得了显著成效,税款征收率得到有效提高,税收流失问题得到一定程度的遏制。

三、税源管理在税源管理方面,我们重点关注以下几个方面:1. 优化税源结构:通过调整税收政策,引导企业加大技术改造和研发投入,促进产业升级和结构调整。

2. 加强重点税源监控:对大型企业、高收入人群等重点税源实行精细化管理和服务,提高税源贡献率。

3. 促进纳税服务优化:通过开展政策宣传、业务培训等活动,提高纳税人遵从度,减少纳税成本。

通过加强税源管理,我们实现了税收收入与经济发展的良性互动,为地方财政收入提供了有力保障。

四、税收分析与预测在税收分析与预测方面,我们充分利用历史数据和宏观经济指标,运用科学方法进行数据分析与趋势判断。

在此基础上,我们编制了详细的税收预测报告,为税收征管和税源管理提供了决策支持。

同时,我们也关注税收政策变化对税收收入的影响,及时调整预测模型,提高预测精度。

通过对未来一段时期内税收收入走势的准确把握,我们能够提前采取应对措施,确保税收收入的稳定增长。

一、GDP 和税收的定义及其内涵国内生产总值,即GDP,是指在一定时期内(一个季度或一年),一个国家或地区的经济活动中所生产出的全部最终产品和劳务的价值,包含了生产和非生产等各个领域在内的社会经济活动,常被公认为是衡量国家经济状况的最佳指标。

它不但可反映一个国家的经济表现,还可以反映一国的国力与财富。

税收指国家为满足社会公共需要,凭借其政治权利,按照法律规定,通过税收工具强制地、无偿地征收参与国民收入和社会产品的分配和再分配取得财政收入的一种形式。

同样的,税收也来自生产和非生产等各产业,其中税收收入约占财政收入的90%左右。

税收收入与GDP 的比例关系,是衡量一个国家或地区经济发展所承担的税负的主要指标,是作为相关部门判断税收政策执行效果的重要依据。

二、GDP 与税收的核算方法、核算范围及其关系GDP 可以在三个环节核算,即生产环节、分配环节和消费环节。

生产环节上,通过计算生产过程的经济活动总量;分配环节上,通过生产成果的分配环节计算经济活动总量;消费环节上,通过财富最终使用环节计算经济活动总量。

也就是说,GDP 存在三种核算方法,即在三个环节上的核算,其核算结果在理论上应该是一致的。

然而在复合税制下税收可以在多个环节征收,各个税种分布于经济活动的各个环节,也就是说在生产、分配和最终使用环节都有相应的税种,具体表现在:1.税收在生产环节上的征收当前在生产环节上征收的税种有:营业税、增值税、消费税、城建税等。

流转税在生产环节上的征收因不同的产业而有所不同,在三次产业中,从2006年1月1日起,国家全面取消了农业税的征收,只保留了农业特产税中的烟叶税。

工业、批发业和零售业征收增值税,部分消费品还征收消费税,还有交通运输业、邮政业以及部分现代服务业由征收营业税改为征收增值税,即所谓的“营改增”;其余的征收营业税。

由此可以得出,产业结构影响税收收入。

2.税收在分配环节上的征收在分配环节上,GDP 包括固定资产折旧、生产税净额、劳动者报酬和营业盈余,此时是从生产成果的初次分配角度来考虑汇集社会新创造的价值。

Value Engineering4小结EVA 是一个指标,一种方法,一种基于价值创造的,以企业价值最大化为目标的理念。

EVA 使得现行的业绩评价指标构建出的体系日臻完善,帮助商业银行的经营者在为公司创造价值的同时,也确保了股东和经营者的利益。

EVA 的业绩评价在我国商业银行的实务中还没有得到真正的运用,这需要企业股东和经营者努力的坚持和实践,并在实践过程不断的完善。

参考文献:[1]赵国栋.上证A 股银行股系统性风险案例分析[J].时代金融,2009,(8):56-60.[2]赵志刚.EVA 业绩考核理论与实务[M].北京:经济科学出版社,2009:54-84.[3]钱莉.浅谈EVA 企业价值评估方法的应用[J].经营管理者,2008,(14).0引言税收是调节国民经济再分配和引导社会资金流向的经济杠杆,是国家取得财政收入的主要来源。

税收是国家为实现其职能,凭借政治权利,无偿地征收参与社会产品和国民收入的分配与再分配所进行的一系列经济活动。

自1994年我国税制改革以来,税收收入持续增长,2000年作为我国税收收入增长的拐点,自2000年我国税收收入呈高速增长态势。

那么导致税收持续增长的原因是什么?不少专家学者把其原因归结为产业结构的变化。

如阎坤在分析中国2007年税收收入高速增长原因时指出:由于经济结构调整,使第一产业增加值占GDP 的比重下降,二、三产业增加值占GDP 的比重不断提高,且二、三产业增加值的增长速度均高于GDP 的增长,而税收主要来源于工商业增加值、第三产业的营业收入,从而推动整体税收收入超GDP 增长。

产业结构影响经济增长,经济增长影响税收收入,税收收入随着GDP 增长而增加。

GDP 作为影响税收收入的一个主要因素,而GDP 的增长又源自不同产业的发展增值,产业结构调整带来的经济增长,进而影响税收。

本文主要分析国内生产总值对税收收入的影响,从不同产业的角度分析国内生产总值对税收的具体影响。

收入分析报告《收入分析报告》溧阳市地方税务局关于2008年一季度收入完成情况分析今年以来,我局以贯彻落实市委“建设高水平小康溧阳、开启基本实现现代化新征程”为奋斗目标,围绕市政府“经济、民生、环境”等工作重点;坚持依法征税,以组织收入为中心;争创“三个一流”的指标,紧紧围绕我局2008年度十五项工作重点,不断强化科学化、精细化管理,不断优化税收服务,努力克服政策性减收等不利因素影响;坚持税收经济观,实现税收与经济同步协调增长。

一、收入完成情况2008年一季度,我局累计征收各项税费77216.78万元,同比增收17921.59万元,增长30.22%。

(一)收入概况1、税收收入完成情况:一季度市县级税收入库48792万元,同比增收9115万元,增长22.97,,完成年度人代会计划135500万元的36.01,,完成年度必成计划154800万元的31.52%。

省级税收入库1604万元,同比增收414万元,增长34.81%,完成年度计划6100万元的26.3%。

2、一般预算收入完成情况:一季度,我局累计完成一般预算收入36275万元,完成年度人代会计划101640万元的35.69,,同比增收5843万元,增长19.2,;完成市政府责任状必成指标117000万元的31,。

完成市级一般预算收入17732万元,同比增收1289万元,增长7.8,。

3、基金费收入完成情况:一季度征收社保费22767万元,同比增收6681万元,增长41.53,;征收综合规费1285万元;征收教育费附加2646万元,增收304万元,同比增长13,;征收其它小基金费122万元。

1(二)主体税种分注册类型、分产业税收增减变化情况1、主体税种分注册类型增减变化情况(全口径含省级)税种同比同比同比同比注册类型营业税增减企所税增减个所税增减城建税增减国有企业 2609 625 2388 636 1415 439 337 0 集体企业 617 -65 176 -66 82 -52 72 -11 股份公司 2379 -426 2432 879 1625 973 784 48 私营企业 9941 -39 6536 882 4938 1247 2772 518 港澳台企业 1441 72 159 -98 外商投资企业 531 217 113 26 个体经营 893 536 1044 584 94 45 合计 18411 920 11532 2331 9376 3119 4059 600从上表主体税种分注册类型增减变化情况来看,营业税在国有企业、个体经营、外商投资企业上增长的绝对值较大,增长的相对值从大到小排列为个体经营、外商投资企业国有企业,分别增长150%、69%、32%;企业所得税在私营企业、股份企业、国有企业上增长的绝对值较大,增长的相对值从大到小排列为股份企业、国有企业、私营企业,分别增长57%、36%、16%;个人所得税在私营企业、股份企业、个体经营上增长的绝对值较大,增长的相对值从大到小排列为股份企业、个体经营、国有企业,分别增长149%、127%、45%;城建税在私营企业、股份企业、个体经营上增长的绝对值较大,增长的相对值从大到小排列为个体经营、私营企业、股份企业,分别增长92%、23%、7%。

税收负担分析报告税收负担是指纳税人承担的税收金额与其经济收入或财产价值的比例关系。

它对于企业的经营决策、个人的生活规划以及国家的经济发展都具有重要影响。

本报告将对税收负担进行全面分析,旨在揭示其现状、影响因素以及可能的优化方向。

一、税收负担的定义与分类税收负担可以从多个角度进行分类。

从纳税人的角度来看,可分为企业税收负担和个人税收负担。

企业税收负担主要包括各种流转税(如增值税、消费税)、所得税(企业所得税)以及其他相关税费(如房产税、城镇土地使用税等)。

个人税收负担则涵盖个人所得税、房产税(在部分地区)等。

从税收的性质划分,有直接税和间接税之分。

直接税如所得税,税负通常难以转嫁,由纳税人直接承担;间接税如增值税,税负在一定程度上可以通过价格机制转嫁给消费者。

二、税收负担的衡量指标(一)宏观税负指标宏观税负通常用税收收入占国内生产总值(GDP)的比重来衡量。

这一指标反映了一个国家或地区在一定时期内的总体税收负担水平。

然而,宏观税负水平的高低并不能简单地判断税收负担的合理性,还需结合经济发展阶段、财政支出需求、税收结构等因素综合考量。

(二)微观税负指标对于企业,常用的微观税负指标有企业综合税负率(企业缴纳的各项税收总和除以企业营业收入)、企业所得税税负率(企业所得税除以企业利润总额)等。

对于个人,个人所得税税负率(个人所得税除以个人收入)是常见的衡量指标。

三、我国税收负担的现状近年来,我国的税收制度不断改革和完善,税收负担也在发生变化。

在企业方面,随着增值税改革的推进,尤其是“营改增”政策的全面实施,消除了重复征税,一定程度上减轻了企业的流转税负担。

但同时,企业所得税等其他税种的负担情况因企业的规模、行业、盈利状况等因素而有所不同。

对于个人而言,个人所得税改革通过提高起征点、增加专项附加扣除等措施,减轻了中低收入群体的税收负担,但高收入群体的税负相对较重。

总体来看,我国的税收负担在不同地区、不同行业、不同规模的企业和个人之间存在差异。

产业税收趋势分析产业税收趋势分析一、引言随着全球经济的发展和产业结构的不断调整,产业税收也面临着新的挑战和变革。

税收作为国家财政收入的重要来源,对于维持国家经济运行、促进产业发展和实现社会公平具有重要作用。

因此,深入分析产业税收趋势,对于制定合理的税收政策和推动产业转型升级具有重要意义。

本文将结合实际数据,分析产业税收的变化和趋势,并探讨影响产业税收的因素。

二、产业税收的变化和趋势1.税收规模的增长随着经济的发展和产业的扩大,税收规模呈现出持续增长的趋势。

根据国家统计数据显示,我国税收总收入从2010年的7.78万亿元增长到2019年的17.24万亿元,年均增长率为7.9%。

其中,制造业、金融业和房地产业成为主要的税收贡献者。

2.税负结构的变化随着产业结构的调整和政策的变化,税负结构也发生了变化。

传统的土地、资源税收逐渐减少,而消费税、增值税等间接税逐渐增加。

此外,企业所得税也是一个重要的税收来源。

3.产业间税收差距的扩大不同产业的发展水平和税收贡献也存在差距。

随着高技术产业和服务业的快速发展,其税收贡献逐渐增加。

而传统的重工业和资源类产业税收贡献逐渐下降。

这表明产业结构的调整对税收的影响较大。

4.地域间税收分布的不平衡不同地区的经济发展水平和税收贡献也存在差距。

沿海地区和一线城市的税收贡献较高,而中西部地区和农村地区的税收贡献较低。

这与地方资源禀赋、产业结构和经济发展水平密切相关。

三、影响产业税收的因素1.经济周期的影响经济周期是影响税收变化的重要因素。

在经济增长周期,企业盈利能力较强,税收往往增加;而在经济下行周期,企业利润减少,税收往往下降。

因此,理解经济周期对产业税收的影响,有助于预测税收的变化。

2.税收政策的调整税收政策是直接影响税收变化的因素。

政府通过调整税率、起征点和优惠政策等手段,可以直接影响企业的利润和税收贡献。

因此,合理的税收政策有助于引导企业发展和促进税收增长。

3.产业结构的变化产业结构的调整和变化也是影响税收变化的重要因素。

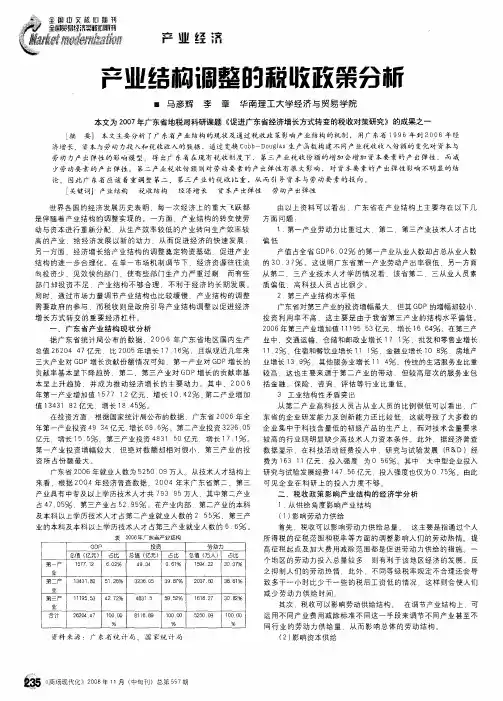

产业结构与税收收入分析

摘要:本文首先分析山西省产业现状,其次分析税收收入,最后提出与山西省税收与产业发展相应的对策。

关键词:产业结构;税收收入;政策

对产业结构与税收政策的研究,学者们大多是从国家总体方面或者以某地区进行研究,比如:胡雪梅(2018)产业组织结构调整与中小企业税收政策研究;孔翠英、薛建兰(2017)促进资源型地区产业税收与产业经济的关系更加协调的对策建议;对于地方税收与产业的研究较少,本文就是对山西省的产业结构与税收收入进行研究,以求能提出相应的对策。

一、山西省产业发展现状分析

由表1、图1可知,山西省GDP总量水平是呈上升趋势,从2005年的4299.8亿元,持续增长到2016年的12966.2亿元。

第一产业,从2005年的331.7亿元到2014年的788.9亿元,呈上升趋势,但到2015年以后开始下降,到2016年下降到784.8亿元,虽然有所下降,但是下降幅度不明显。

第二产业的变动幅度相对较大,从2005年的2357.0亿元到2012年的6731.6亿元,呈上升趋势,但到2013年以后开始下降,到2016年下降到4963.3亿元,可以看到第二产业下降明显。

第三产业呈现的是一路上扬的趋势,从2005年的1611.1亿元到2016年的7218.1亿元,正是由于第三产业强劲的发展,使得山西省GDP总量呈上升趋势。

二、山西省税收收入现状分析

由表2和图2可知,山西省2008-2016年的税收收入及主要税种的收入,其中总税收收入在2013年之前是逐年递增的,从2014年以后税收收入是减少的,这与国家提出的减税政策有关。

增值税基本是呈上升态势,在2015年的201.14亿元到2016年的349.45亿元急剧上升,这与我国2016年营业税改征增值税有关。

与之对应营业税在2013年之前是逐年增加的,在其后就开始下降,这也与我国的“营改增”方案有关。

2011年,经国务院批准,财政部、国家税务总局联合下发营业税改征增值税试点方案。

从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点。

至此,货物劳务税收制度的改革拉开序幕。

自2012年8月1日起至年底,国务院将扩大“营改增”试点至10省市。

截至2016年5月1日,“营改增”范围推广到全国试行。

所以增值税上升、营业税下降的很大一部分原因就在于此。

我们也可以看到企业所得税在2012年之前是上升的,之后开始下降,这与我们为企业减负政策有关,高新技术企业、小微企业适用的是优惠税率,对于研发费用等可以加计扣除,鼓励企业进行研发投资。

资源税于2014年后加速上升,这与资源税由从量计征改为从价计征有关。

个人所得税和城市维护建设税没有太大变化,因为基本没有涉及税收政策的变化。

随着我国费改税的进程,于2018年开始废除环境保护费,改为环境保护税。

三、对山西省税收与产业发展提出的对策

根据前文对山西省税收与产业的现状分析,现提出相应的对策如下:

(一)坚持发展第一产业、壮大第二产业,提高第三产业在三次产业中的比重山西省的第一产业仍是根本,只有坚持发展才能为产业升级提供保障。

山西省一直以来以煤炭大省著称,所以产业是以煤炭为主导的,但是目前全球对环境的保护日益重视,我国的产业也由原来的粗放型向集约型转变,山西省对于煤炭产业的转变就显得更为重要,以及对于煤炭产品的深加工也有了更高的要求,所以第二产业在GDP中的比重下降,为了使山西省的GDP逐年上升,就需要逐步提升第三产业的比重,第三产业的发展潜力是非常大的,可以借助“一带一路”国家战略,要有走出去的理念。

基于第三产业的蓬勃发展,可以借助“万众创新、万众创业”的观点,一方面可以为税收收入的增加贡献不少力量,另一方面也能解决山西省就业问题。

(二)加大科技投入,带动产业结构优化升级加大科技投入、提高产业的附加值,是未来产业的必选之路。

我国大力提倡知识产权保护,为科技投入提供了法律保障,所以山西省也应逐步规范科技产业的发展,对科技型产业提供政策支持,运用综合性的激励措施鼓励企业科技创新,也不断提高科技成果转化率,让科技实实在在转化为产值,带动山西省产业结构的优化升级。

财政政策是国家进行宏观调控主要使用的方式之一,而税收政策是财政政策的主要内容。

税收政策的完善可以促进产业升级。

我国从2011年开始“营改增”,因为营业税存在重复计税的现象,改革后增值税实行抵扣制度,最大范围内避免了重复计税的问题,直至2016年5月1日全面“营改增”后,这为相应产业的发展提供了良好的政策,而山西省在此税收政策下,

可以发展“营改增”的相关行业。

国家也对企业所得税进行完善,对于企业发生的研发费用加计扣除,对于投资的种子期企业符合条件在税前的扣除,对于高新技术企业,小微企业使用优惠税率,这些都是为了产业升级,提供的税收政策,那么山西省就可以发展国家进行税收政策支持的产业。

参考文献

[1]胡雪梅.产业组织结构调整与中小企业税收政策研究[J].纳税筹划,2018(6).

[2]孔翠英,薛建兰.促进资源型地区产业税收与产业经济的关系更加协调的对策建议[J].经济研究参考,2017(6)。

作者:赵军芳单位:太原学院。