企业弥补亏损统计台账

- 格式:doc

- 大小:62.50 KB

- 文档页数:2

企业所得税弥补亏损明细表----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方《企业所得税弥补亏损明细表》注意事项一、弥补年限的确定:•企业所得税法?第十八条规定:“企业纳税年度发生的亏损~准予向以后年度结转~用以后年度的所得弥补~但结转年限最长不得超过五年。

”原•企业所得税暂行条例实施细则?规定:“弥补亏损期限~是指纳税人某一纳税年度发生亏损~准予用以后年度的应纳税所得弥补~1年弥补不足的~可以逐年连续弥补~弥补期最长不得超过5年~5年内不论是盈利或亏损~都作为实际弥补年限计算。

”尽管新的条例没有这方面规定~但~在弥补年限上仍需要掌握5年内不论是盈利或亏损都作为实际弥补年限。

这里应注意的是:一是亏损弥补期必须自亏损年度的下一个年度起连续5年不间断地计算,二是连续发生年度亏损的~自第一个亏损年度算起~先亏先补~按顺序连续计算亏损弥补期限,三是弥补亏损中的“亏损”不可“累计”~哪一年的就是那一年的。

举例说明:某企业第一年亏损700万元,第二年盈利100万元,第三年亏损200万元,第四年亏损300万元,第五年亏损400万元。

第六年盈利150万元,第七年盈利1200万元,假设该数字属于调整后金额,。

对该企业可用第二年盈利100万元弥补第一年亏损700万元~剩余600万元待以后年度弥补。

第六年的获利150万元可以弥补第一年剩亏损600万元~还有450万元就不可以再用第七年的盈利的1200万元弥补了。

只能用税后利润或其他自有资金弥补。

对第三、四、五年亏损的200、300、400万元、都可以用第七年的盈利1200万元弥补。

这样~当年弥补后的应纳税所得额为300万元,1200,200,300,400,----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方计算纳税企业所得税。

亏损弥补明细表更新啦!1.小勘误首先给大家纠正一个上次公益课例题的小错误。

上次公益课,我们拿大侠张无忌的明教给大家举了一个小案例:话说明教公司在张教主上任前后,因为各种明争暗斗,导致其境内总部及海外分支机构的盈利情况起伏较大(具体原因请参考《倚天屠龙记》),2012-2018年,公司境内外所得情况如下表所示(单位:万元)已知公司的法定弥补亏损年限为5年,且其弥补亏损的策略是“先境内,后境外”,境外仅波斯分社一家分支机构。

问2018年汇算清缴时企业该如何填写年度申报表?当时我按照课上给大家讲解的知识,帮助大家填写了A106000表和表A108020表(原表及答案请参考公益课及课件)。

课后,征宝儿同学帮我指出了一个错误:A106000表的第8列第2行应该填“200”而不是“300”,因为2017年可弥补亏损的境内总所得只有300万元,弥补了 2013年的亏损100万元后,2014年最多可弥补亏损200万元,这里是我粗心了。

相应的,第9列第2行也应该是200。

所以,正确的表格在正下方,特此更正,感谢征宝儿同学~然而,这里填错与否,现在已经不再重要了,因为根据总局的新公告,咱们的A106000表中很容易算错数的“以前年度亏损已弥补额”相关列次完全不!见!了!2.有繁有简的A106000A106000表可谓繁简交织。

新表样是这个样子的——由于新表主要是为了迎合《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)等文件要求,满足高新技术企业和科技型中小企业亏损结转年限由5年延长至10年的填表需要。

因此,新表一是增加了“前六年度”至“前十年度”行次(1-5行);二是增加“弥补亏损企业类型”列次,并将“合并、分立转入的亏损额”分为“可弥补年限5年“和“可弥补年限10年”两大类,充分考虑两类弥补年限不同企业的填报情况(顺便也将转入、转出亏损两种情况作了区分)。

同时,新表对原表单中的“以前年度亏损已弥补额”进行了简化,并优化了境外所得弥补以前年度亏损的填报方式。

弥补亏损明细表填报方法

嘿,你知道弥补亏损明细表咋填不?这可重要得很呐!咱先说说步骤哈。

首先,你得把企业的亏损情况搞清楚,就像你收拾房间得先知道哪乱一样。

然后呢,把可以弥补亏损的项目一项项列出来,这就好比搭积木,得找对合适的块儿。

注意哦,可别填错了数字,不然就像走迷宫走错了路,得绕老半天。

那这过程安全不?稳定不?放心吧!只要你认真仔细,就跟走在平坦大路上一样稳当。

不会突然冒出啥幺蛾子让你措手不及。

这弥补亏损明细表啥时候用呢?应用场景可不少呢!企业经营不好有亏损的时候,就像人生病了要吃药,这明细表就是那良药。

它的优势可多啦!能让企业清楚知道自己的亏损咋弥补,就像有个导航告诉你咋走能最快到达目的地。

给你举个实际案例哈。

有个企业之前亏了不少,后来通过认真填报弥补亏损明细表,找到了合适的方法,慢慢就把亏损补上了。

就像一个在沙漠里迷路的人找到了绿洲,那叫一个爽!

所以说,弥补亏损明细表真的很重要哦!赶紧用起来吧!。

企业所得税弥补亏损台账录入(补偿)一、什么是企业所得税弥补亏损台账?企业所得税弥补亏损台账是一种记录企业所得税亏损和利润之间关系的账目,用于记录和核算企业在经营活动中产生的亏损和利润,以及亏损的弥补情况。

通过录入企业所得税弥补亏损台账,可以及时了解企业的盈亏状况,为企业的经营决策提供参考依据。

二、企业所得税弥补亏损的原则企业所得税弥补亏损遵循以下原则:1.年度弥补原则:企业亏损可以在同一纳税年度内弥补。

2.连续弥补原则:企业亏损可以在连续的五个纳税年度内弥补。

3.不同年度的亏损不能互相弥补。

三、企业所得税弥补亏损台账的录入步骤1.准备工作:确定录入企业所得税弥补亏损台账的时间范围,通常是按照纳税年度进行记录。

2.建立台账:在财务系统或电子表格中新建一张企业所得税弥补亏损台账,包括以下列项:纳税年度、利润、亏损、弥补亏损、弥补后利润。

3.录入利润和亏损:根据企业的财务报表或其他相关资料,将每个纳税年度的利润和亏损分别录入台账的对应列项中。

4.计算弥补亏损额:根据连续弥补原则,在每个纳税年度中,如果发生亏损,则将亏损额累计到下一个纳税年度进行弥补。

计算每个纳税年度的弥补亏损额,即将上一年度的弥补亏损额加上当年度的亏损额。

5.录入弥补亏损和弥补后利润:根据计算结果,将每个纳税年度的弥补亏损额和弥补后的利润分别录入台账的对应列项中。

6.核对台账:在录入完所有数据后,要进行台账的核对,确保数据的准确性和完整性。

7.台账的使用:完成台账的录入后,可以根据需要生成相关报表和分析数据,用于企业的经营决策和财务管理。

四、企业所得税弥补亏损台账的注意事项1.录入台账时要注意准确性,核对数据来源和计算过程,避免错误导致不准确的记录。

2.台账的保密性要求较高,应妥善保存,并限制台账的查阅权限,以防泄露企业敏感信息。

3.台账的记录应及时更新,确保数据的及时性和有效性。

4.在生成报表和分析数据时,要结合企业的实际情况进行合理分析和判断,避免片面和错误的解读。

企业所得税弥补亏损明细表填写⽅法企业所得税弥补亏损明细表填写⽅法 企业所得税是对我国境内的企业和其他取得收⼊的组织的⽣产经营所得和其他所得征收的⼀种所得税。

接下来由⼩编为⼤家整理出企业所得税弥补亏损明细表填写⽅法,仅供参考,希望能够帮助到⼤家! 企业所得税弥补亏损明细表填写⽅法 《企业所得税弥补亏损明细表》适⽤于实⾏查账征收的企业所得税居民纳税⼈填报。

凡当年盈利,即主表23⾏“纳税调整后所得”为正数,按规定可弥补以前年度结转亏损额的纳税⼈,应填报本表;对当年主表23⾏“纳税调整后所得”为0或负数的纳税⼈,不需要填报此表。

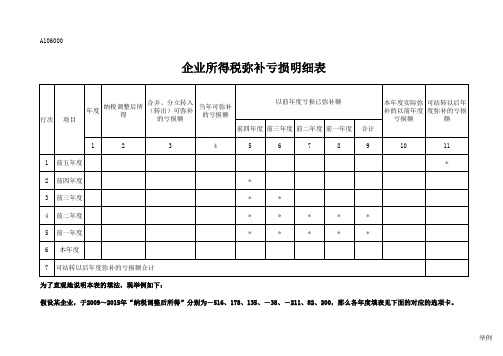

⼀、申报表填报与税收政策 (⼀)第1列“年度”:填报公历年度。

第1⾄5⾏依次从第6⾏往前倒推5年,第6⾏为申报年度。

如申报年度为2010年,则往前推的5个年度分别是2009年、2008年、2007年、2006年、2005年,分别填⼊第五年、第四年、第三年、第⼆年和第⼀年。

《企业所得税法》第⼗⼋条规定,企业纳税年度发⽣的亏损,准予向以后年度结转,⽤以后年度的所得弥补,但结转年限最长不得超过5年。

原《企业所得税暂⾏条例实施细则》规定,纳税⼈某⼀纳税年度发⽣亏损,准予⽤以后年度的应纳税所得额弥补,⼀年弥补不⾜的,可以逐年连续弥补,弥补期最长不得超过5年,这5 年内⽆论盈利还是亏损,都作为实际弥补年限计算。

这⾥包含两层意思:⼀是亏损弥补期必须⾃亏损年度的下⼀个年度起连续5年不间断计算;⼆是连续发⽣年度亏损,⾃第⼀个亏损年度起,先亏先补,按顺序连续计算亏损弥补期限。

(⼆)第2列“盈利额或亏损额”:填报主表的第23⾏“纳税调整后所得”的⾦额(亏损额以“—”表⽰)。

根据《关于查增应纳税所得额弥补以前年度亏损处理问题的公告》国家税务总局公告2010年第20号⽂件明确规定,税务机关对企业以前年度纳税情况进⾏检查时调增的应纳税所得额,凡企业以前年度发⽣亏损、且该亏损属于企业所得税法规定允许弥补的,应允许调增的应纳税所得额弥补该亏损。

企业弥补亏损统计台账

企业名称———————纳税人识别号——————————单位:元

说明:1、“企业年度申报所得或亏损额”:填报年度申报表主表第62行”纳税调整后所得”数,负数为亏损,正数为所得.

2、“税务管理核实调整额”、“纳税评估调整额”、“稽查调整额”、是指经税务管理核实、纳税评估、税务稽查检查

核实的调整净额。

调减以“-”号反映;

3、“实际应纳税所得或亏损额”,是指经税务机关核实后的结果。

亏损以“-”号反映;

4、“当年允许弥补亏损额”,是指以当年所得弥补以前年度亏损的限额;

5、“企业申报弥补亏损额”,填报年度申报表第63行“弥补以前年度亏损”数。

6、“弥补亏损后剩余的可用弥补的亏损额”,是指企业弥补亏损后,尚可用以后年度所得弥补的亏损余额。

该金额

经审核后结转到第2年“上年亏损结余转入金额”。