第十章财产清查

- 格式:ppt

- 大小:766.50 KB

- 文档页数:55

第十章财产清查1.本章重点内容(1)财产清查的概念及种类(2)本期销售或耗用成本和期末存货成本的确定(3)银行存款的清查(4)财产清查结果的处理(5)在永续盘存制下采用先进先出法、加权平均法、个别计价法等方法计算本期销售或耗用成本的具体方法(6)先进先出法、加权平均法、个别计价法的比较2.本章难点内容(1)未达账项的含义及种类(2)银行存款余额调节表的编制(3)分别按实地盘存制和永续盘制确认期末存货成本和本期销售或耗用成本(4)在永续盘存制下采用先进先出法、加权平均法、个别计价法计算本期销售或耗用成本(5)先进先出法、加权平均法、个别计价法的比较3.本章教学中应注意的问题(1)讲解清楚财产清查的意义(2)介绍按不同标准对财产清查进行分类,强调不同种类的清查适用于不同的情况(3)进行现金清查中填制的“库存现金盘点报告表”的作用,银行存款清查中编制的“银行存款余额调节表”的作用,以及两者的区别(4)两种存货盘存制度的区别,强调其适用范围的区别(5)举例对比说明不同存货发出计价方法的区别(6)注意区分各项资产清查结果会计处理的不同点三、本章应讲授的内容1.财产清查的意义从会计核算的专门方法引导出财产清查的方法,阐述该方法对整个会计核算系统的意义。

2.财产清查的种类介绍按不同标准对财产清查进行分类的方法,重点介绍全部清查及其适用的范围。

3.财产清查前的准备工作简单介绍财产清查前的准备工作。

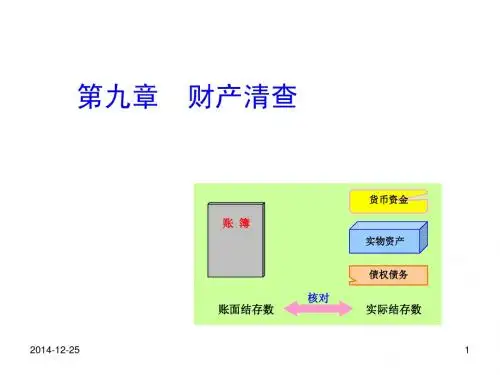

4.货币资金的清查阐述库存现金和银行存款的清查方法,重点讲解未达账项的概念及种类,以及“银行存款余额调节表”的编制方法。

5.实物财产的清查阐述实物财产账面结存的盘存制度、发出存货的计价方法、清查实物财产的方法,注意讲授两盘存制度的区别,重点讲解在永续盘存制下采用先进先出法、加权平均法、个别计价法计算本期销售或耗用成本的方法。

6.应收款的清查阐述应收款的清查方法。

7.财产清查结果的处理阐述财产清查结果处理的原则与步骤,重点讲述财产物资盘盈、盘亏及应收、应付款清查结果的账务处理。

基础会计之财产清查引言财产清查是会计工作中的一个重要环节。

通过对企业财产进行清查,可以及时了解和掌握企业的财务状况,帮助企业及时发现并解决问题,保障企业的正常运营。

本文将介绍财产清查的基本概念、目的以及实施步骤。

财产清查的概念财产清查是指对企业的固定资产、流动资产以及其他各类资产进行实地盘点和核实。

通过财产清查,可以准确掌握企业的资产情况,确定其正确的账面价值,以便进行财务报表的编制和资产管理。

财产清查的目的财产清查的目的主要有以下几点: 1. 确定企业的真实财务状况。

财产清查可以发现会计记录与实际情况之间的差异,及时纠正误差,确保财务报表的真实性和准确性。

2. 发现企业的财产漏报和错报。

财产清查可以帮助发现企业可能存在的资产遗漏或者多报等问题,以便及时进行调整和纠正。

3. 防止财产流失和滥用。

财产清查可以通过核实固定资产的存放情况和流动资产的使用情况,发现资产滥用和流失的风险,并采取相应的控制措施。

财产清查的步骤财产清查的步骤主要包括以下几个方面:1. 制定财产清查计划在进行财产清查前,需要制定财产清查计划。

财产清查计划应包括清查的时间、地点、范围以及清查人员的安排等内容。

同时,还需要制定相应的清查表格或者工具,以便记录和统计财产清查的结果。

2. 进行财产清查根据财产清查计划,组织财产清查人员进行实地盘点和核实。

财产清查人员应仔细查看并记录每一项财产的名称、数量、规格、使用状况等信息,并将清查结果与账面核对。

3. 梳理和核实财产凭证财产清查完成后,需要对财产凭证进行梳理和核实。

财产凭证包括购买合同、发票、收据等与财产相关的文件。

梳理和核实财产凭证可以验证财产清查结果的准确性和真实性。

4. 调整和纠正在核实财产凭证的过程中,可能会发现财产清查结果与财产凭证存在差异。

这时需要及时调整和纠正财产清查结果,以确保财务报表的准确性和真实性。

5. 编制财产清查报告财产清查完成后,需要根据清查结果编制财产清查报告。