生产成本的会计分录怎么做

- 格式:docx

- 大小:11.67 KB

- 文档页数:3

成本结转流程结转成本的会计分录

成本结转是指将企业生产成本或经营费用分配到相关产品或项目的过程。

下面是一般

的成本结转流程和相应的会计分录:

1. 收集成本数据:从各个部门或成本中心收集相关的成本数据,包括直接原材料成本、直接人工成本、制造费用和间接费用等。

2. 分配直接成本:直接原材料成本和直接人工成本是直接与产品或项目相关的成本,

可以直接分配到相应的产品或项目中。

会计分录如下:

借:相应产品或项目的成本账户

贷:原材料库存或工资费用账户

3. 分配制造费用:制造费用是间接与产品或项目相关的成本,无法直接分配。

常用的

方法有直接劳动小时法、直接工资法、直接生产量法和直接机时法等。

会计分录如下:借:相应产品或项目的成本账户

贷:制造费用分配账户

4. 分配间接费用:间接费用包括销售费用、管理费用和财务费用等,无法直接与产品

或项目相关。

通常采用基于某种分配基础进行分配,如销售额、生产成本或成本中心等。

会计分录如下:

借:相应产品或项目的成本账户

贷:间接费用分配账户

5. 完成成本结转:将所有直接成本、制造费用和间接费用分配到相应的产品或项目后,可以通过以下会计分录来完成成本结转:

借:库存成本账户或成本结转账户

贷:相应产品或项目的成本账户

以上是一般的成本结转流程和相应的会计分录。

具体的成本结转过程和会计分录可能会因企业的特殊情况而有所不同,建议在实际操作过程中参考企业的会计制度和管理要求。

生产车间领料的会计账务处理分录

1、车间生产领用材料,其具体的会计分录如下:借:生产成本

贷:原材料

2、发放车间生产人员的工资,其具体的会计分录如下:

借:生产成本

贷:应付职工薪酬

3、车间机器设备折旧,其具体的会计分录如下:借:制造费用

贷:累计折旧

4、发放车间管理人员的工资,其具体的会计分录如下:

借:制造费用

贷:应付职工薪酬

5、期末制造费用按一定标准分配计入生产成本,其具体的会计分录如下:

借:生产成本

贷:制造费用

6、生产完工产品进行入库,其具体的会计分录如下:

借:库存商品

贷:生产成本

生产人工工资的会计分录应当怎么做?

借:生产成本(生产工人工资)

制造费用(车间管理人员工资)

管理费用(厂部管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬

机器设备折旧的会计分录应当怎么做?借:制造费用(车间固定资产折旧)管理费用(厂部管理部门折旧)

销售费用(销售部门折旧)

贷:累计折旧。

结转成本会计分录怎么做企业月末结转生产成本,车间领原材料,按照成本核算对象进行直接计入:借:生产成本,贷:原材料;发生工人工资,按照成本核算对象直接计入或分配计入。

比如直接生产工人工资直接计入,辅助或车间〔管理〕人员工资分配计入。

1.车间领原材料,按照成本核算对象进行直接计入。

借:生产成本贷:原材料2.发生工人工资,按照成本核算对象直接计入或分配计入。

比如直接生产工人工资直接计入,辅助或车间管理人员工资分配计入。

借:制造费用生产成本贷:应付职工薪酬3.发生制造费用,先在制造费用科目里归集,然后采纳一定的方法,比如定额工时,分配计入成本核算对象。

借:生产成本贷:制造费用4.月末,产品完工入库。

借:库存商品贷:生产成本2原材料结转成本会计分录1、购买材料借:原材料贷:银行存款等2、生产领用材料借:生产成本贷:原材料3、发生制造费用借:制造费用贷:累计折旧/应付职工薪酬等 4、分配制造费用借:生产成本贷:制造费用5、完工入库借:库存商品贷:生产成本6、销售借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)7、结转成本借:主营业务成本贷:库存商品3制作结转成本的会计分录注意事项期(月)末,企业应依据本期(月)销售各种商品、提供各种劳务等实际成本,计算应结转的主营业务成本,借记本科目,贷记“库存商品〞、“劳务成本〞等科目。

采纳计划成本或售价核算库存商品的,平常的营业成本按计划成本或售价结转,月末,还应结转本月销售商品应分摊的产品成本差异或商品进销差价。

本期(月)发生的销售退回,如已结转销售成本的,借记“库存商品〞等科目,贷记本科目。

确认建造合同收入,按应确认的合同费用,借记本科目,按应确认的合同收入,贷记“主营业务收入〞科目,按其差额,借记或贷记“工程施工——合同毛利〞科目。

合同完工时,已计提存货跌价准备的,还应结转跌价准备。

确定建造合同的完工进度后,就可以依据完工百分比法确认和计量当期的合同收入和费用。

生产企业账务处理会计分录(从采购、供货、生产、销售、结转成本等实例分录)小微企业账务处理【业务1】2日,提现金2 000元备用。

借:库存现金2000贷:银行存款2000【业务2】2日,开出现金支票1199元报销销售科宣传用品费1100元及增值税99元图书报纸增值税9% ),借:销售费用——宣传费1100元应交税费一一应交增值税一一进项税99贷:银行存款11199[业务3]2 0,转账277元支付购买支票工本费35元、进账单工本费2元和回单箱年费240元。

借:财务费用一一手续费277贷:银行存款277PS :回单箱年费一般计入财务费用一一手续费内。

但实操过程中很多会计计入管理费用,这种记账方式时错误的, 但一般不影响纳税,税务查账也不太管。

【业务4】2日,销售车床1台,单价42 300元,增值税5 499元(制造业增值税13% ),价税合计47 799 元已到账。

借:银行存款47799元贷:主营业务收入42300元应交税费一一应交增值税一一销项税额5499【业务5】3日,销售普通车床10台,金额423 000元,增值税54 990元(制造业增值税13% )代垫运费3 200 元,全部款项481 190元已经办理托收手续。

借:应收账款481190贷:主营业务收入42300应交税费一一应交增值税一一销项税额54 990PS :收款单位,在银行办理完托收手续后,根据银行盖章退回的回单联作为原始凭证记账。

托收金额记"应收账款〃科目,等款项到账后计"银行存款"。

【业务6】3日,开出现金支票报销职工暖气费48 440 元(月末分配到有关账户)。

借:应付职工薪酬一一福利费48 440贷:银行存款48 440ps :暖气是为劳动者提供的福利保障,应计入职工福利。

再由职工的岗位决定结转对象,由"应付职工薪酬"结转至对应科目。

【业务7】3日,购买圆钢25吨,单价3 100元,金额77 500元,增值税10 075元(制造业增值税13% ), 运费4 650元,增值税418.50元(运输服务增值9% ), 全部款项92 643.50元已预付。

实验一要素费用的核算001 分配本月材料费用(1)原木费用的分配.①编制原木费用分配表。

编制会计分录:转01 借:基本生产成本――普通板3,087,075。

46――复膜板3,190424.54贷:原材料――原木6,277,500②编制退料费用分配表.编制会计分录:转02 借:原材料――断尾材45,000。

00――废单板12,000.00――废品10,000。

00贷:基本生产成本――普通板32,948。

47――复膜板34,051。

53③本月销售断尾材、废单板、废品时,编制会计分录:收01 借:银行存款101,907.00贷:其他业务收入――断尾材51,200.00――废单板21,600。

00――废品14,300.00应交税费-应交增值税(进销税额)14,807.00 转03 借:其他业务成本80,200。

00贷:原材料――断尾材48,000.00-———--废单板19,200.00――废品13,000.00④本月出售其他废料。

编制会计分录:其他废料的销售收入按材料定额消耗量比例在两种产品之间分配普通板应分配的金额=200,000/(1667+1613)*1613=98,353.66元复膜板应分配的金额=200,000/(1667+1613)*1667=101,646。

34元收02 借:银行存款234,000.00贷:基本生产成本――普通板98,353。

66――复膜板101,646.34应交税费-应交增值税(销项税额)34,000。

00 ( 2 ) 编制调胶用料分配表。

编制会计分录:转04 借:辅助生产成本-调胶车间-酚醛胶372,300。

00-脲醛胶288,200。

00贷:原材料――调胶用料660,500。

00 (3)根据本月物料库发出修理用备件及工具汇总表,编制会计分录:转05 借:制造费用――单板车间25,000。

00――胶合成品车间11,200。

00辅助生产成本――运输部16,000。

00――蒸汽车间13,300。

实验一要素费用的核算001分配本月材料费用(1)原木费用的分配。

①编制原木费用分配表。

编制会计分录:转01借:全然生产本钞票――――贷:原材料――原木6,277,500②编制退料费用分配表。

编制会计分录:转02借:原材料――断尾材――――贷:全然生产本钞票――――③本月销售断尾材、废单板、废品时,编制会计分录:收01借:银行存款101,9贷:其他业务收进――――――应交税费转03借:其他业务本钞票贷:原材料――――④本月出售其他废料。

编制会计分录:其他废料的销售收进按材料定额消耗量比例在两种产品之间分配贷:全然生产本钞票――――复膜板应交税费-应交增值税〔销项税额〕34,000.00(2)编制调胶用料分配表。

编制会计分录:贷:原材料――〔3〕依据本月物料库发出修理用备件及工具汇总表,编制会计分录:转05借:制造费用――――辅助生产本钞票――――贷:原材料――(4)依据本月物料库发出复膜纸、油料及劳保用品汇总表,编制会计分录:制造费用――――治理费用――贷:原材料――002分配工资及福利费用(2)编制直截了当工资费用分配表,并编制会计分录:-运输部制造费用――治理费用――营业费用――应付职工薪酬——贷:应付职工薪酬——职工工资320(3)编制直截了当工资费用分配表,并编制会计分录:-运输部868.00-蒸汽车间1,120.00制造费用――治理费用――销售费用――贷:应付职工薪酬——003编制固定资产折旧计算表及折旧费用分配表,并编制会计分录:转09借:全然生产本钞票-复膜板-折旧费14,4制造费用――折旧费410,100.00治理费用――贷:累计折旧004编制电费分配表,并编制会计分录:-蒸汽车间2,-运输部2,000.00制造费用――电费16,000.00治理费用――应交税费005编制水费分配表,并编制会计分录:付02借:辅助生产本钞票-蒸汽车间制造费用――治理费用――水费1,000.00应交税费贷:银行存款13,560.00实验二费用的分配101待摊费用的摊销转11借:全然生产本钞票――辅助生产本钞票――蒸汽车间制造费用-低值易耗品摊销9,000.00贷:待摊费用――――102预提设备大修理费用制造费用――治理费用――修理费用300.00贷:预提费用――103预提本月短期借款利息:转13借:财务费用――贷:预提费用――预提借款利息300,000.00104(1)按顺序分配法分配运输部辅助生产费用:转14借:辅助生产本钞票――制造费用――治理费用――销售费用――运杂费6,706.80贷:辅助生产本钞票――(2)按顺序分配法分配蒸汽车间辅助生产费用:转15借:全然生产本钞票――――复膜板169,301.85治理费用――(3)按顺序分配法分配调胶车间辅助生产费用:转16借:全然生产本钞票――――复膜板381,910.40(4)分配制造费用:转17借:全然生产本钞票――――105按交互分配法,分配辅助生产费用:〔1〕第一次交互分配,作分录如下:转18借:辅助生产本钞票――运输部7,0贷:辅助生产本钞票――转19借:辅助生产本钞票――贷:辅助生产本钞票――〔2〕第二次对外分配,作分录如下:转20借:制造费用――全然生产车间332,962.86治理费用43,299.88销售费用45,091.93贷:辅助生产本钞票――辅助生产本钞票――实验三生产本钞票在完工产品与在产品之间的分配201月末在产品本钞票只计算材料本钞票,结转完工进库产品本钞票。

产品单位成本会计分录一、什么是产品单位成本。

咱们先来说说产品单位成本是啥。

简单来讲呢,就是生产一个产品平均要花多少钱。

这里面包含了好多东西哦,像原材料的钱、生产工人的工资,还有生产过程中用到的水电费啥的。

打个比方,你要做一个小蛋糕,那面粉、糖、鸡蛋这些原材料的花费,加上烤蛋糕师傅的工钱,再算上烤箱用电的费用,把这些总共的花销除以做出来的蛋糕个数,就是每个小蛋糕的单位成本啦。

二、涉及的会计科目。

1. 原材料。

当我们购买原材料的时候,会计分录是这样的。

比如说我们买了一批做小蛋糕的原材料,花了1000元,那就是借:原材料1000,贷:银行存款或者应付账款1000。

为啥这么记呢?因为原材料是我们的资产,增加了就记借方,而我们付钱了或者欠着钱,银行存款减少或者应付账款增加,就记贷方。

2. 直接人工。

要是给生产小蛋糕的师傅发工资,一个月发了2000元。

这时候会计分录就是借:生产成本 - 直接人工2000,贷:应付职工薪酬2000。

生产成本也是个很重要的科目,这里的直接人工是生产成本的一部分呢。

因为我们产生了要给工人付工资这个负债,所以是应付职工薪酬在贷方,而生产成本因为人工成本的增加也增加了,就在借方。

3. 制造费用。

制造费用就比较杂啦,像生产车间的水电费、设备的折旧费这些都算。

假设这个月车间水电费是500元,设备折旧费是300元。

我们先把这些制造费用都归集起来,借:制造费用800(500 + 300),贷:银行存款500(水电费付款),累计折旧300(设备折旧)。

然后呢,到了期末,我们要把制造费用分配到产品成本里去。

假如这个月就生产了100个小蛋糕,那每个小蛋糕分摊的制造费用就是8元(800÷100)。

这时候会计分录就是借:生产成本 - 制造费用800,贷:制造费用800。

三、计算产品单位成本的会计分录。

当产品生产完成后,我们要把生产成本结转到库存商品。

假设这个月生产小蛋糕的总成本是5000元(包含前面的原材料、直接人工、分摊的制造费用),一共生产了100个小蛋糕。

成本和费用类新会计准则会计分录(一)基本生产单位的基层成本核算基本生产单位包括从事原油天然气生产、炼油化工产品生产等单位。

这些单位在生产过程中发生的成本费用,分别在"油气生产成本"、"生产成本"等科目中归集。

主要会计分录为:1、基本生产单位发生各项直接生产费用借:油气生产成本等-按成本项目生产成本-按成本项目输油输气成本贷:原材料库存现金银行存款内部存款应付职工薪酬等2、基本生产单位为组织和管理生产所发生的其它开采费用和制造费用借:制造费用-按成本项目贷:原材料库存现金银行存款内部存款应付职工薪酬等3、月末基本生产单位将本月发生的其他开采费用和制造费用按规定比例分配计入成本借:油气生产成本等生产成本输油输气成本贷:制造费用(二)企业内部辅助生产单位的成本核算与结转企业内部辅助生产单位包括为原油天然气、炼油化工产品、机械产品生产提供劳务的井下作业、注水注气作业、油气处理作业、供水供电等,主要会计分录为:1、实际发生辅助生产成本时借:辅助生产成本油气辅助生产等贷:原材料库存现金内部存款制造费用应付职工薪酬等2、月份终了,分配辅助生产车间费用借:生产成本管理费用营业费用其他业务支出在建工程贷:辅助生产成本(三)企业外部单位提供产品劳务费用的结算企业外部单位为企业内部基本生产等单位提供产品劳务,企业内部单位作借:油气生产成本生产成本等贷:银行存款应付账款(四)制造费用的核算1、基本生产单位和辅助生产单位发生制造费用,包括二级单位和三级单位的制造费用借:制造费用-按成本费用项目贷:原材料库存现金银行存款内部存款应付职工薪酬累计折旧等2、月末制造费用分配计入有关成本核算对象借:油气生产成本生产成本辅助生产成本等贷:制造费用(五)完工产品成本的结转借:库存商品贷:油气生产成本生产成本(六)待摊进货费用1、商品流通企业在采购商品的过程中发生商品采购费用借:待摊进货费用贷:银行存款应付账款等2、期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用借:主营业务成本(按所购商品的销售比例计算确定的与该商品相关的进货费用的金额)贷:待摊进货费用(七)劳务成本1、发生劳务成本借:劳务成本贷:银行存款原材料应付职工薪酬等2、结转劳务的成本借:主营业务成本其他业务成本贷:劳务成本(八)研发支出1、自行开发无形资产发生研发支出,不满足无形准则规定的资本化条件的借:研发支出-费用化支出贷:原材料银行存款应付职工薪酬等自行开发无形资产发生研发支出,满足无形准则规定的资本化条件的借:研发支出-资本化支出贷:原材料银行存款应付职工薪酬等2、以其他方式取得的正在进行中研究开发项目借:研发支出-资本化支出贷:银行存款应付账款等3、研究开发项目达到预定用途形成无形资产借:无形资产贷:研发支出-资本化支出4、期末,转销费用化支出金额借:管理费用等贷:研发支出-费用化支出(九)工程施工1、企业进行合同建造时发生人工费、材料费、机械使用费以及施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、临时设施折旧费等其他直接费用借:工程施工-合同成本贷:应付职工薪酬原材料等2、企业计提能直接记入各合同成本的固定资产折旧借:工程施工-合同成本贷:累计折旧3、发生的施工、生产单位管理人员职工薪酬、不能直接记入各合同成本的固定资产折旧、财产保险费、工程保修费、排污费等间接费用借:制造费用贷:累计折旧银行存款等月末,将间接费用分配计入有关合同成本借:工程施工-合同成本贷:制造费用4、确认工程施工合同收入、合同费用借:主营业务成本借或贷:工程施工-合同毛利(差额)贷:主营业务收入5、合同完工时,将"工程施工"科目余额与相关工程施工合同的"工程结算"科目对冲借:工程结算贷:工程施工(十)工程结算1、企业向业主办理工程价款结算时,按应结算的金额借:应收账款等贷:工程结算2、合同完工时,将"工程结算"科目余额与相关工程施工合同的"工程施工"科目对冲借:工程结算贷:工程施工(十一)机械作业1、企业发生机械作业支出借:机械作业贷:原材料应付职工薪酬累计折旧等2、月末,应当分别下列情况进行分配和结转企业及其内部独立核算的施工单位、机械站和运输队为本单位承包的工程进行机械化施工和运输作业的成本,应转入承包工程的成本借:工程施工贷:机械作业对外单位、专项工程等提供机械作业(包括运输设备)的成本,应转入劳务成本借:劳务成本贷:机械作业(十二)主营业务成本1、月份终了,计算结转本月销售商品、提供劳务的成本借:主营业务成本贷:库存商品劳务成本施工企业确认工程施工合同收入、合同费用借:主营业务成本借或贷:工程施工-合同毛利(差额)贷:主营业务收入2、本月销售退回的商品借:库存商品贷:主营业务成本3、期末将"主营业务成本"科目的余额转入"本年利润"科目借:本年利润贷:主营业务成本(十三)其他业务成本1、发生除主营业务以外的其他销售或其他业务支出,包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等借:其他业务成本存货跌价准备贷:原材料包装物累计折旧累计摊销应付职工薪酬银行存款辅助生产成本油气辅助生产2、期末,将"其他业务成本"科目余额转入"本年利润"科目借:本年利润贷:其他业务成本(十四)营业税金及附加1、计算出应由主营业务负担的营业税及附加如营业税、消费税、城市建设维护税、资源税、土地增值税及教育费附加等借:营业税金及附加贷:应交税费2、计算出租固定资产、出租无形资产、出租包装物和商品等取得其他业务收入应缴纳的税金借:营业税金及附加贷:应交税费3、期末,将"营业税金及附加"科目的余额转入"本年利润"科目借:本年利润贷:营业税金及附加(十五)销售费用1、在销售商品过程中发生的运输费、装卸费、包装费、广告费、展览费,以及为销售本公司的商品专设销售机构的职工工资、福利费、业务费等借:销售费用贷:库存现金银行存款应付职工薪酬原材料材料成本差异累计折旧辅助生产成本油气辅助生产2、期末,将"销售费用"科目余额转入"本年利润"科目借:本年利润贷:销售费用(十六)管理费用1、企业在筹建期间内发生开办费借:管理费用(开办费)贷:银行存款等2、发生的各项管理费用借:管理费用贷:库存现金银行存款应付职工薪酬累计折旧长期待摊费用研发支出3、企业生产车间(部门)和行政管理部门等发生固定资产修理费用等后续支出借:管理费用贷:银行存款原材料应付职工薪酬等4、按规定计算确定的应交矿产资源补偿费、房产税、车船使用税、土地使用税、印花税借:管理费用贷:应交税费5、期末,将"管理费用"科目余额转入"本年利润"科目借:本年利润贷:管理费用(十七)财务费用1、发生的利息支出、汇兑损益等借:财务费用贷:应付利息银行存款长期借款未确认融资费用预计负债2、发生的利息收入、汇兑损益、现金折扣借:银行存款长期借款等应付账款贷:财务费用3、期末,将"财务费用"科目余额转入"本年利润"科目借:本年利润贷:财务费用(十八)勘探费用1、发生的各项非钻井勘探支出借:勘探费用贷:银行存款累计折旧应付职工薪酬2、结转未发现探明经济可采储量的钻井勘探支出借:勘探费用贷:油气勘探支出3、期末,将"勘探费用"科目余额转入"本年利润"科目借:本年利润贷:勘探费用(十九)资产减值损失1、计提减值准备借:资产减值损失贷:坏账准备长期股权投资减值准备持有至到期投资减值准备可供出售金融资产减值准备固定资产减值准备在建工程减值准备工程物资减值准备无形资产减值准备商誉减值准备2、计提坏账准备、存货跌价准备、持有至到期投资减值准备、贷款损失准备等后,相关资产的价值又得恢复借:坏账准备存货跌价准备持有至到期投资减值准备等贷:资产减值损失3、期末,将"资产减值损失"科目余额转入"本年利润"科目借:本年利润贷:资产减值损失(二十)营业外支出1、固定资产、油气资产清理发生的损失借:营业外支出-处置非流动资产损失贷:固定资产清理油气资产清理2、固定资产盘亏借:营业外支出-盘亏损失贷:待处理财产损溢3、以债务重组方式收回的债权借:银行存款(实际收到的金额)坏账准备(已计提的坏账准备)营业外支出-债务重组损失贷:应收账款(账面余额)4、出售无形资产借:银行存款(实际取得的转让收入)无形资产减值准备(已计提的减值准备)累计摊销(已摊销的无形资产)营业外支出-出售无形资产损失贷:无形资产(账面余额)应交税费(应支付的相关税金)营业外收入-出售非流动资产利得5、发生的罚款支出、捐赠支出借:营业外支出-罚款支出、捐赠支出贷:银行存款等6、物资在运输途中发生的非常损失借:营业外支出-非常损失贷:待处理财产损溢7、期末,将"营业外支出"科目余额转入"本年利润"科目借:本年利润贷:营业外支出(二十一)所得税费用1、资产负债表日,企业按照税法规定计算确定当期应交所得税借:所得税费用-当期所得税费用贷:应交税费-应交所得税2、资产负债表日,确认相关递延所得税资产借:递延所得税资产(递延所得税资产的应有余额大于"递延所得税资产"科目余额的差额)贷:所得税费用-递延所得税费用资本公积-其他资本公积借:所得税费用-递延所得税费用资本公积-其他资本公积贷:递延所得税资产(递延所得税资产的应有余额小于"递延所得税资产"科目余额的差额)3、资产负债表日,确认相关递延所得税负债借:所得税费用-递延所得税费用资本公积-其他资本公积贷:递延所得税负债(递延所得税负债的应有余额大于"递延所得税负债"科目余额的差额)借:递延所得税负债(递延所得税负债的应有余额小于"递延所得税负债"科目余额的差额)贷:所得税费用-递延所得税费用资本公积-其他资本公积4、期末,将"所得税费用"科目的余额转入"本年利润"科目借:本年利润贷:所得税费用下面是赠送的几篇网络励志文章需要的便宜可以好好阅读下,不需要的朋友可以下载后编辑删除!!谢谢!!出路出路,走出去才有路“出路出路,走出去才有路。

成本归集的会计分录

嘿,同学们!今天咱们来聊聊成本归集的会计分录这个有趣的话题。

一、啥是成本归集

简单来说,成本归集就是把生产过程中的各种成本都收集到一起,就像把散落的珍珠串成一条漂亮的项链。

比如说,原材料的成本、工人的工资、生产设备的折旧等等,都得归集起来,这样才能清楚地知道生产一个产品到底花了多少钱。

二、成本归集的会计分录有哪些

1. 原材料成本的归集

假设我们买了一堆原材料,花了 10000 元,那会计分录就是:借:原材料 10000

贷:银行存款 10000

2. 直接人工成本的归集

如果工人这个月的工资是 5000 元,那会计分录就是:

借:生产成本直接人工 5000

贷:应付职工薪酬 5000

3. 制造费用的归集

像车间的水电费、设备的修理费这些,都算制造费用。

假如这个月的制造费用一共是 3000 元,那会计分录就是:

借:制造费用 3000

贷:银行存款 3000

到了月末,还得把制造费用分配到生产成本里去,假设按照一定的标准分配了 2000 元,那会计分录就是:

借:生产成本制造费用 2000

贷:制造费用 2000

三、为啥要搞成本归集的会计分录

这可太重要啦!通过做这些会计分录,我们能清楚地知道企业生产的成本情况,帮助企业做出各种决策,比如产品定价啦,看看哪种产品更赚钱啦,是不是很厉害?

好啦,同学们,希望今天的分享能让大家对成本归集的会计分录有更清楚的认识,加油哦!。

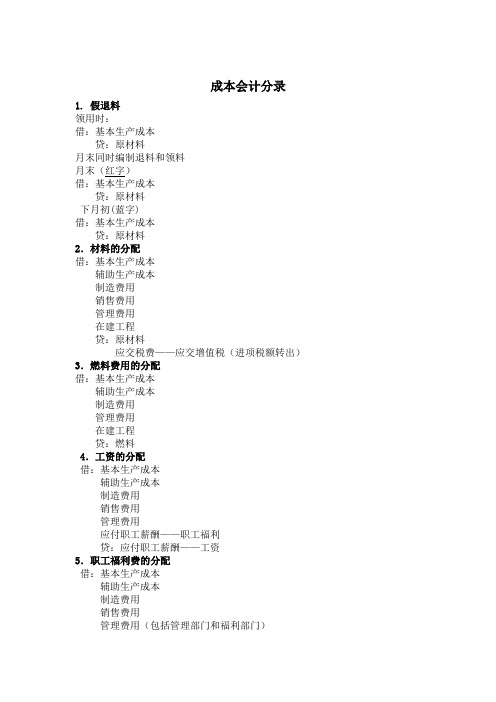

生产成本的会计分录怎么做生产成本的会计分录篇一

1、借:物资采购应交税金-应交增值税贷:银行存款等

2、借:原材料贷:物资采购

3、借:生产成本贷:原材料

4、借:库存商品贷:生产成本

5、借:主营业务成本贷:库存商品

6、借:本年利润贷:主营业务成本

“产成品”和“库存商品”是一回事,新准则下用“库存商品”科目。

简单的过程:

1、领用原材料:

借:生产成本

贷:原材料

2、发生制造费用:

借:制造费用

贷:原材料(应付职工薪酬等)

3、直接生产工人工资:

借:生产成本

贷:应付职工薪酬

4、结转制造费用:

借:生产成本

贷:制造费用

5、结转成品:

借:库存商品

贷:生产成本

6、销售后结转销售成本:

借:主营业务成本

贷:库存商品

7、结转销售成本至利润:

借:本年利润

贷:主营业务成本

生产成本的会计分录篇二

车间领原材料,按照成本核算对象进行直接计入.

借:生产成本

贷:原材料

发生工人工资,按照成本核算对象直接计入或分配计入.

比如直接生产工人工资直接计入,辅助或车间管理人员工资分配计入。

生产成本

贷:应付职工薪酬

发生制造费用,先在制造费用科目里归集,然后采用一定的方法,比如定额工时,分配计入成本核算对象.

借:生产成本

贷:制造费用

月末,产品完工入库.

借:库存商品

贷:生产成本。

生产成本的会计分录篇三

1、月末,结转制造费用

制造费用分摊可按材料消耗或人工成本或实做工时或机器工时

某产品制造费用分配率= 该产品消耗材料/ 本期材料消耗总额

某产品应分摊的制造费用= 该产品制造费用分配率× 本期制造费用总额

借:生产成本

贷:制造费用

2、月末,结转完工入库产品

借:库存商品

贷:生产成本

3、月末,计提附加税(增值税不在本科目核算)

借:主营业务税金及附加

贷:应交税费—应交城建税

应交税费—应交教育费附加

应交税费—应交地方教育费附加

4、月末,结转本月销售商品成本和税金

借:主营业务成本

贷:库存商品

借:本年利润

贷:主营业务成本

主营业务税金及附加

5、月末,结转本月收入

借:主营业务收入

贷:本年利润

6、月末,结转本月费用

借:本年利润

销售费用

财务费用

7、月末,结转应交增值税

1)结转进项税额:

借:应交税费—应交增值税(转出未交增值税)贷:应交税费—应交增值税(进项税额)

2)结转销项税额:

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(转出未交增值税) 3)结转应缴纳增值税(即进、销差额):

借:应交税费—应交增值税(转出未交增值税)贷:应交税费—未交增值税。