国内外丁基橡胶生产情况正式版

- 格式:docx

- 大小:31.94 KB

- 文档页数:13

河南城建学院丁基橡胶专业:高分子材料与工程学生姓名:指导教师:完成时间:2022年4月28日摘要 01简介 0国内外发展史 0国内发展史 0国外发展史 0丁基橡胶的分子结构式 (1)丁基橡胶的分类 (1)丁基橡胶的优缺点 (2)国内外生产厂家 (3)2.主要特性及用途 (3)主要特性 (3)用途 (3)3. 丁基橡胶的聚合机理、影响因素 (4)丁基橡胶的聚合机理 (4)影响聚合反应的主要因素 (5)4.生产工艺、改性及装备 (6)淤浆法工艺 (6)溶液法工艺 (8)丁基橡胶的改性 (8)生产设备 (9)5.国内外生产现状和研究进展 (10)国内生产现状 (10)国外生产现状 (10)技术进展 (11)6.存在问题 (12)7.展望 (12)参考文献 (13)摘要丁基橡胶具有优良的气密性、水密性以及优良的耐候性和耐化学腐蚀性,是内胎和无内胎轮胎密封内衬不可替代的胶种。

本文介绍了丁基橡胶的国内外发展史、主要结构、分类、主要的性能、应用、国内外生产厂家、研究现状和进展以及对丁基橡胶的展望。

1简介国内外发展史国内发展史兰州石化公司石化研究院从20世纪60年代初开始聚异丁烯的合成研究,1966—1983年期间,由原化工部和国家科委立项,进行了淤浆和溶液聚合工艺合成丁基橡胶的研究与工业化开发,在该院建成的以水-三氯化铝为引发剂体系。

氯甲烷为溶剂的淤浆聚合工艺中试装置上,系统的开展了全流程工艺条件、设备、分析、控制等方面的研究,取得了良好的结果,为淤浆法丁基橡胶的工业化积累了经验。

1983年后,北京化工大学继续从事有关聚异丁烯、丁基橡胶和卤化丁基橡胶的实验室研究工作。

燕山石化公司从1983年开始筹建丁基橡胶工业生产装置。

落实丁基橡胶工业生产技术来源以及聚合反应器是建设生产装置的关键,经过较长时间的工作,最终选择了引进意大利Pressindustria公司丁基橡胶和氯化丁基橡胶的生产技术和聚合反应器。

1992年,原国家计委批准了燕山石化公司建设30kt/a丁基橡胶生产装置的项目建议书,并于1996年批复了项目的可行性研究报告。

2024年丁基橡胶市场分析现状引言丁基橡胶是一种高弹性、耐臭氧和耐化学腐蚀的合成弹性体材料。

它在汽车轮胎、工业制品、医疗器械和建筑材料等领域有广泛的应用。

本文将对丁基橡胶市场的现状进行分析。

市场规模丁基橡胶市场目前正处于快速发展阶段。

根据市场研究机构的数据显示,2019年,全球丁基橡胶市场规模达到xx万吨,在2025年有望达到xx万吨。

这主要受到汽车工业和建筑行业的需求增长的推动。

市场驱动因素汽车工业需求增长随着全球汽车保有量的增加,特别是新兴市场国家的汽车销售快速增长,丁基橡胶作为轮胎和密封件等关键部件的材料需求也在增加。

建筑行业需求增加丁基橡胶在建筑行业中的应用范围广泛,例如防水材料、隔音材料等。

随着城市化进程的推进以及人们对生活质量的要求提高,建筑行业对丁基橡胶的需求也在增加。

新兴应用领域探索丁基橡胶在医疗器械、体育器材等领域也有广泛应用的潜力。

近年来,随着医疗技术的不断发展和人们对运动健康需求的增加,这些领域对丁基橡胶的需求也在扩大。

市场竞争格局丁基橡胶市场竞争激烈,主要的生产企业包括国内外跨国公司和地方企业。

跨国公司以其强大的研发和生产能力占据了市场的主导地位,而地方企业则通过低成本竞争获得了一定的市场份额。

市场面临的挑战原材料价格变动丁基橡胶的主要原料是丁二烯,在国际市场上价格波动较大。

原材料价格的变动会直接影响到丁基橡胶的生产成本和市场价格。

环境保护压力增大丁基橡胶的生产过程会产生大量的工业废水和废气,对环境造成一定的污染。

面临日益严格的环保法规和客户的环境要求,企业需要加大环保设施投入,增加生产成本。

可替代材料威胁随着新材料的不断涌现和技术的进步,丁基橡胶面临着来自新材料的竞争。

一些高性能合成橡胶和天然橡胶的应用范围正在扩大,对丁基橡胶市场造成了一定的威胁。

市场前景展望技术升级与创新未来,丁基橡胶市场将受益于技术的不断升级和创新。

新材料的研发和改良将提高丁基橡胶的性能,拓宽其应用领域。

国内外合成橡胶的生产现状和市场前景1. 简介合成橡胶是一种人工合成的橡胶,广泛应用于汽车轮胎、工业制品、鞋材和建筑材料等领域。

本文将探讨国内外合成橡胶的生产现状和市场前景。

2. 国内合成橡胶生产现状目前,中国是全球最大的合成橡胶生产国之一。

中国的合成橡胶行业已经取得了长足的发展,生产规模不断扩大。

在国内,主要的合成橡胶生产企业包括国家能源集团、山东海力集团和上海普天化工等。

这些企业通过引进先进的生产技术和设备,提高了生产效率和产品质量。

另外,中国政府对合成橡胶行业也给予了积极支持。

通过实施一系列政策和措施,政府促进了行业的发展,并提供了资金和税收优惠等支持。

这些举措有助于提升国内合成橡胶的竞争力和市场份额。

3. 国际合成橡胶生产现状除了中国,其他国家也在合成橡胶生产领域具有重要地位。

美国、日本、德国和韩国等国家在合成橡胶技术上具备较高水平,并且拥有一定的生产规模。

这些国家的企业通过自主研发和技术创新,使得其合成橡胶产品具有高品质和竞争力。

此外,国际市场上的合成橡胶供应相对充裕。

全球市场上的合成橡胶主要由一些大型跨国公司提供,例如道达尔、倍耐力和普利司通等。

这些公司通过建立完善的供应链和销售网络,满足了各地市场的需求。

4. 市场前景展望合成橡胶作为一种重要的工业原材料,在全球范围内具有广阔的市场前景。

随着全球工业化进程的不断推进,对于橡胶制品的需求将持续增长。

汽车工业、建筑业和电子产品制造业等领域对合成橡胶的需求将成为市场增长的主要驱动力。

然而,合成橡胶市场也存在一些挑战和风险。

原材料价格的波动、能源成本的增加以及环境保护政策的影响都可能对合成橡胶行业产生影响。

因此,企业需要密切关注市场动态,并采取相应的应对策略,以保持竞争力。

综上所述,国内外合成橡胶的生产现状和市场前景都十分广阔。

中国作为全球最大的合成橡胶生产国之一,将继续在行业中发挥重要作用。

同时,国际市场上的竞争也将不断加剧,企业需要不断创新和提升产品质量,以应对市场变化。

国内外橡胶产业发展现状国内外橡胶产业发展现状⼀、世界天然橡胶业发展现状及趋势(⼀)世界天然橡胶⽣产和需求现状1、⽣产现状。

天然橡胶是指由植物产⽣的橡胶,以区别于由化学⼯艺合成的合成橡胶。

虽然能够⽣产天然橡胶的植物有很多种,但具有商业价值的只有巴西橡胶(Heveabrasiliensis),⽬前其产量已占世界天然橡胶总产量的99%以上。

⽬前橡胶种植业已成为热带地区许多国家经济的重要组成部分。

1999年,世界天然橡胶产量为659万吨,产销⼤体平衡。

据国际橡研究专家预测,到2001年,世界需弹性体1710万吨,其中天然橡胶789万吨。

在1999年世界总产量的659万吨中,亚洲566.1万吨,占85.9%:⽽东南亚诸国⽣产了477.5万吨,占72.5%。

东南亚是世界天然橡胶的主产地。

主产国有泰国、马来西亚、印尼、越南等。

马来西亚在天然橡胶发展顶峰时,植胶⾯积曾达220万公顷。

⾄1998年还有160万公顷,2000年有120万公顷。

1988年年产量曾达160万吨,近年仅有⼀半左右,⾯积减少、产量降低的根本原因是⽣产成本⾼,⽆利可图,胶园纷纷更新改种油棕和热带作物,胶园劳⼒流向更有吸引⼒的产业。

近年马来西来重视了橡胶制品⼯业的发展,使更多的天然橡胶在本地消费。

从多⽅⾯分析,马来西亚在今后⼀段时间内,年产⼲胶⼤体是80万吨左右。

据泰国业内权威⼈⼠分析,泰年均产⼲胶220万吨。

由于劳⼒不⾜,施肥量少,⼤量死⽪,放任割胶,到21世纪初将降⾄年产180万吨的⽔平。

受马来西亚的影响,泰南部已计划缩⼩植胶⾯积改种油棕、⽔果和林⽊,⽽在东北部⼤量发展橡胶,但速度缓慢。

泰近年国内天然橡胶消费量仅占产量的9%,但⽬前泰国在千⽅百计增加本国的消费,因为轿车以每年100万辆以上速度增加,世界上很多⼤汽车⽣产商在泰建⼚,泰已成为世界10 ⼤轿车⽣产国之⼀。

产量下降和消费增⼤必然导致泰国出⼝原料胶的减少。

印尼的植胶⾯积最⼤,单产最低,⽽植胶条件很好,增产的潜⼒也最⼤。

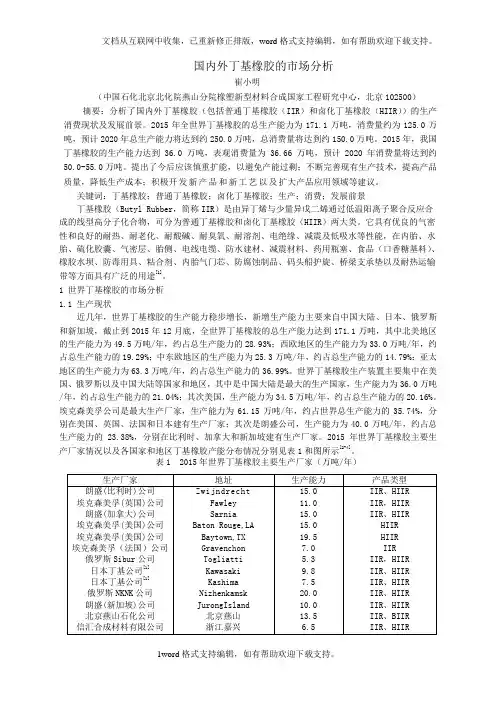

国内外丁基橡胶的市场分析崔小明(中国石化北京北化院燕山分院橡塑新型材料合成国家工程研究中心,北京102500)摘要:分析了国内外丁基橡胶(包括普通丁基橡胶(IIR)和卤化丁基橡胶(HIIR))的生产消费现状及发展前景。

2015年全世界丁基橡胶的总生产能力为171.1万吨,消费量约为125.0万吨,预计2020年总生产能力将达到约250.0万吨,总消费量将达到约150.0万吨。

2015年,我国丁基橡胶的生产能力达到36.0万吨,表观消费量为36.66万吨,预计2020年消费量将达到约50.0-55.0万吨。

提出了今后应该慎重扩能,以避免产能过剩;不断完善现有生产技术,提高产品质量,降低生产成本;积极开发新产品和新工艺以及扩大产品应用领域等建议。

关键词:丁基橡胶;普通丁基橡胶;卤化丁基橡胶;生产;消费;发展前景丁基橡胶(Butyl Rubber,简称IIR)是由异丁烯与少量异戊二烯通过低温阳离子聚合反应合成的线型高分子化合物,可分为普通丁基橡胶和卤化丁基橡胶(HIIR)两大类。

它具有优良的气密性和良好的耐热、耐老化、耐酸碱、耐臭氧、耐溶剂、电绝缘、减震及低吸水等性能,在内胎、水胎、硫化胶囊、气密层、胎侧、电线电缆、防水建材、减震材料、药用瓶塞、食品(口香糖基料)、橡胶水坝、防毒用具、粘合剂、内胎气门芯、防腐蚀制品、码头船护旋、桥梁支承垫以及耐热运输带等方面具有广泛的用途[1]。

1 世界丁基橡胶的市场分析1.1 生产现状近几年,世界丁基橡胶的生产能力稳步增长,新增生产能力主要来自中国大陆、日本、俄罗斯和新加坡,截止到2015年12月底,全世界丁基橡胶的总生产能力达到171.1万吨,其中北美地区的生产能力为49.5万吨/年,约占总生产能力的28.93%;西欧地区的生产能力为33.0万吨/年,约占总生产能力的19.29%;中东欧地区的生产能力为25.3万吨/年,约占总生产能力的14.79%;亚太地区的生产能力为63.3万吨/年,约占总生产能力的36.99%。

技术进展乳聚丁苯橡胶的合成技术进展ESBR的生产技术在20年代后期逐渐成熟,此后对工艺又进行了不断的改进,并朝着装置大型化方向发展,自动化控制水平有了明显的提高,并且己达到相当先进的水平。

ESBR在提高聚合反应的单体转化率、节能降耗等方面取得了很大的进展,在解决ESBR滚动阻力与抗湿滑性能矛盾问题,优化产品性能,适应市场需求等方面也得到了突破性进展。

美国Goodyear轮胎与橡胶公司不使用溶剂,用含有抗降解剂、金属失活剂,光敏剂,增效剂,颜料,催化剂和/或促进剂的官能化苯乙烯与含有2%-3%离子表面活性剂和平共处0%-70%增塑剂的丁二烯在0-25℃下进行乳液共聚,制得含有酰氨基的官能化ESBR。

日本Zeon公司通过引入第三单体,开发出一种生热低且耐磨、可填充SiO2或炭黑、门尼粘度为10-200的ESBR。

日本JSR公司发明了一种用两步法聚合工艺生产中苯乙烯含量的ESBR新方法。

美国Xerox公司通过将单体加入聚合釜,引发聚合,反应放热后用惰性气体净化反应器,并将聚合温度升到规定值的方法,制取了残余单体含量低的ESBR。

日本三菱化成公司用自由基引发剂和常规乳液聚合助剂,用两步聚合工艺制成了结合苯乙烯含量分布范围宽、耐磨性和抗湿滑性比常规的ESBR好的新型ESBR。

日本Lion公司用二元酸双酯作ESBR的软化剂,以改善胶料的低温抓着性。

日本住友橡胶工业公司将接枝有硅烷偶联剂的SBR胶乳与一种化合物(如四乙氧基硅烷)混合,通过溶胶凝胶化反应而制成一种高强度、高回弹率、低能耗的原位增强ESBR。

中国丁苯橡胶新技术的开发近年来中国开展了许多丁苯橡胶科研开发与技术改革,大连理工大学化工学院与燕山石化研究院以正丁基锂为引发剂合成了丁二烯-苯乙烯二嵌段共聚物,该共聚物与普通溶聚丁苯橡胶相比,不仅具有良好的物理机械性能,同时具有低滚动阻力和高抗湿滑性能;此外还采用由正丁基锂和二乙烯基苯合成的多螯型引发剂及SnCl4偶联剂等合成了具有宽相对分子质量分布、高门尼粘度的溶聚丁苯橡胶,并且采用湿法充油制得了物理机械性能优异的充油丁苯橡胶。

2023年丁基橡胶行业市场分析现状丁基橡胶是一种合成橡胶,具有耐热、耐寒、耐化学药品和耐臭氧性能,广泛用于汽车零部件、工业橡胶制品、建筑防水材料等领域。

本文将对丁基橡胶行业的市场分析现状进行分析。

一、市场规模与发展趋势目前,全球丁基橡胶市场规模约为150万吨,预计到2025年将达到200万吨左右。

丁基橡胶市场在过去几年中保持了稳定增长的态势,主要受益于汽车产业的快速发展和对高性能橡胶材料需求的增加。

随着汽车行业的不断发展和人们对汽车安全性和舒适性的要求提高,对橡胶材料的性能要求也越来越高。

丁基橡胶具有良好的弹性和抗老化性能,可以满足汽车零部件在高温或低温下的使用要求。

此外,丁基橡胶还可以用于制造高温密封件、工业橡胶制品等,应用领域广泛。

二、市场竞争格局目前,全球丁基橡胶市场竞争较为激烈,市场上主要有以下几家重要的丁基橡胶生产商:邻二丁基橡胶、异丁基橡胶和克市橡胶。

邻二丁基橡胶是目前市场上最主要的丁基橡胶产品,占据了市场份额的80%以上。

其优良的性能使其在汽车制造业和建筑工程领域得到广泛应用。

随着市场需求的增加和产能扩张,邻二丁基橡胶将继续保持市场优势。

异丁基橡胶是一种不同结构的丁基橡胶,具有良好的耐低温性能和抗油性能。

它主要用于制造轮胎、橡胶齿带等产品,市场需求较为稳定。

克市橡胶是一种新型的丁基橡胶,具有良好的耐热性能和抗化学药品性能。

目前,克市橡胶正在不断扩大市场份额,预计在未来几年中将成为丁基橡胶市场的主要竞争者。

三、市场影响因素丁基橡胶市场的发展受到多个因素的影响,主要包括汽车行业的发展、原材料价格的波动和政府政策的调整等。

汽车行业是丁基橡胶市场的主要需求方,随着全球汽车产业的快速发展,丁基橡胶市场的需求也将继续增加。

然而,汽车行业的周期性波动和市场竞争加剧可能会对丁基橡胶市场造成影响。

原材料价格的波动对丁基橡胶市场也有一定影响。

丁基橡胶的主要原材料是丁烷,其价格受到石油市场供需关系和国际政治经济形势等因素的影响。

国内外丁腈橡胶的生产现状和市场前景丁腈橡胶(NBR)是丁二烯和丙烯腈单体经自由基引发聚合制得的一种无规共聚物,分子结构中含有不饱和双键和极性基团-CN,具有耐油性能好,物理性能优异等特点,已经被广泛地应用于各种耐油制品,如O形密封圈、蛇(软)皮管、燃料箱衬胶、油罐衬里、印刷胶辊、绝缘地垫、耐油鞋底、织物涂层、橡胶叶轮、油井刷布、管螺纹保护层、电线电缆、胶粘剂和橡胶手套等,开发利用前景广阔。

工业生产NBR一般采用连续或间歇乳液聚合工艺。

按聚合温度不同,NBR的生产方法可分为热法聚合与冷法聚合。

冷法聚合的反应温度一般控制在5-15℃,热法聚合温度则在30-50℃。

冷法聚合通常采用连续聚合工艺,热法聚合通常采用间歇聚合工艺。

目前世界NBR生产厂家如朗盛公司、美国Lion聚合物公司、日本瑞翁公司以及日本合成橡胶公司都采用低温乳聚法。

NBR产品类型包括固体NBR、氢化丁腈橡胶(HNBR)、粉末丁腈橡胶(PNBR)、羧基丁腈橡胶(XNBR)以及丁腈胶乳等。

1 世界NBR市场分析1.1 生产现状近年来,世界NBR生产稳步发展。

2003年世界NBR的生产能力为49.5万t(不含胶乳,下同),2005年增加到56.7万t,2009年达到7船7,5万t。

生产装置主要集中在亚洲、北美和西欧地区,这3个地区的年生产能力合计达61.55万t,占世界NBR总生产能力的82.34%。

亚洲地区NBR年生产能力为35.15万t,占世界NBR总生产能力的47.02%;西欧地区NBR年生产能力为16.2万t,占世界NBR总生产能力的21.67%;北美地区的NBR年生产能力为10.2万t,占世界NBR总生产能力的13.65%;拉丁美洲NBR年生产能力为6. 3万t,占世界NBR总生产能力的8.43%;中东欧地区NBR年生产能方为6.9万t,占世界NBR总生产能力的9.23%。

朗盛公司是目前世界上第一大NBR生产商,其年生产能力为13.2万t,占世界NBR总生产能力的17.66%,分别在德国、法国、美国和加拿大建有生产装置;日本瑞翁公司是第二大NBR生产商,年生产能力为11.1万t,占世界NBR总生产能力的14.85%,分别在英国、美国和日本建有生产装置;中石油兰州石油化工公司NBR年生产能力为6.95万t,占世界NBR总生产能力的9.30%,位居世界第三;韩国LG化学公司的NBR 生产能力为5万t,位居世界第四,占世界NBR总生产能力的6.69%。

2001 我国丁基橡胶生产现状分析相对来说,我国的丁基橡胶研究较晚,从20世纪60年代我国开始对丁基橡胶展开研究,但由于受到多种因素的影响,使得我国顶级橡胶生产一直未能实现工业化的生产,从某种意义上分析,这也是限制了我国丁基橡胶生产的一种现状。

一直到1999年北京燕山石油化工公司合成橡胶厂通过引进国外先进生产技术,这也成为当时我国唯一一套3.0万t/a的丁基橡胶生产装置,这也标志着我国的丁基橡胶生产逐渐走向工业化。

当然,在对实际发展的情况调研中发现,由于受到设备、技术等方面原因的影响,使得该装置虽然引入国内,但却很难保证其连续稳定运行,一旦运行出现问题则需要聘请国外工程师到国内进行维修。

增加了问个丁基橡胶的生产成本,以及设备运行的能耗等,从而造成丁基橡胶生产的总成本增加,而且生产效率也很低。

在当时的生产数据分析中发现,在2000年由该设备所生产出的丁基橡胶产量为9.25万t,而2001年由于该设备屡次出现故障,导师设备无法持续稳定运行,造成2001年丁基橡胶产量仅有1.64万t,铲平非常不客观。

为了进一步提升我国丁基橡胶的生产量,促进其工业化发展的顺利实施,在发现当时引进设备运行状态不佳的情况下,通过与北京化工大学等多个组织部门进行联合,共同对丁基橡胶生产技术进行研究,在不断的努力下终于开发出具有自主知识产权的丁基橡胶聚合新工艺。

从而有效解决丁基橡胶生产中的不足,相比前两年使得我国丁基橡胶生产效率明显得到改善,生产量也在每年呈现着递增的现象逐渐增加。

由表1可知:我国丁基橡胶从2003年至2010年的产量。

表1 我国丁基橡胶从2003年至2010年的产量分析 万t项目20032004200520062007200820092010产量2.873.153.89 5.066.687.869.1512.84我国丁基橡胶生产产量每年都在增加,不断推动丁基橡胶走向产业化,而同时丁基橡胶也被广泛应用到多个领域中,例如轮胎、药用胶塞、防水卷材、口香糖胶基、橡胶坝、黏合剂等,具有广阔的应用范围,其价值不言而喻。

丁基橡胶生产技术及市场分析丁基橡胶是一种重要的合成橡胶,其生产技术和市场分析具有重要的经济意义。

本文将从丁基橡胶的生产技术和市场前景两个方面对其进行分析。

丁基橡胶的生产技术主要包括原料采购、合成反应、分离纯化和成品制备等环节。

首先,原料采购是丁基橡胶生产的关键环节。

丁基橡胶的主要原料是丁二烯,通常从石油或天然气中提取。

其次,丁基橡胶的合成反应是将丁基单体进行聚合反应得到长链的橡胶分子。

这一反应通常通过引发剂的加入,在高温下进行。

然后,分离纯化是将聚合物中的杂质分离,使橡胶纯度达到一定标准。

最后,将纯化后的丁基橡胶进行成品制备,如加工成胶片、胶棒等形状。

丁基橡胶的市场前景广阔。

首先,由于其具有优良的物理性能,如耐磨性、耐油性和耐候性等,丁基橡胶广泛应用于汽车制造、航空航天、建筑等领域,对于国民经济的发展具有重要意义。

其次,随着全球汽车产量的增加以及工程领域的发展,对丁基橡胶的需求不断增加,推动了其市场的扩大。

再次,丁基橡胶的可再生性和可回收性使其成为环保材料的重要代表,符合当前环保意识的提高和可持续发展的需要。

然而,丁基橡胶市场也面临一些挑战。

首先,丁基橡胶的产能过剩导致市场竞争激烈,价格下降。

其次,新型合成橡胶的不断涌现,给丁基橡胶市场带来了一定的竞争压力。

此外,全球市场竞争的加剧也使得丁基橡胶生产企业需要加大技术创新和产品升级的力度,提高其市场竞争力。

综上所述,丁基橡胶作为一种重要的合成橡胶,在生产技术和市场前景上具有重要意义。

随着丁基橡胶在汽车制造、航空航天和建筑等领域的广泛应用,其市场需求呈现出增长的趋势。

然而,市场竞争的加剧和新型合成橡胶的竞争也给丁基橡胶产业带来了一些挑战,需要企业加大技术创新和产品升级的力度。

丁基橡胶是一种合成橡胶,也是世界上最重要的合成橡胶之一。

它具有许多优良的特性,如耐磨性、耐油性、耐候性和化学稳定性等,因此被广泛应用于汽车制造、航空航天、建筑等行业。

在丁基橡胶的生产过程中,原料采购是至关重要的一步。

国内外丁基橡胶生产现状和市场前景编制:李红娟青岛伊科思技术工程有限公司技术部目录1 前言 (33)2 世界丁基橡胶生产现状及市场前景 (33)2.1 生产现状 (33)2.2 消费现状及市场前景 (44)3 我国丁基橡胶生产现状及市场前景 (66)3.1 生产现状 (66)3.2 生产工艺 (66)3.3 进出口情况 (88)3.4 消费现状及市场前景 (99)3.4.1 轮胎 (1010)3.4.2 医用瓶塞 (1111)3.4.3 其他方面 (1111)3.5 市场价格 (1111)4 存在的问题 (1212)国内外丁基橡胶生产现状和市场前景1 前言丁基橡胶(简称IIR)是世界上第四大合成橡胶(SR)胶种,是异丁烯和异戊二烯在Friedel-Craft催化剂作用下进行阳离子聚合反应的产物,外观为白色或淡黄色晶体,无臭无味,玻璃化温度很低,不溶于乙醇和丙酮。

由于丁基橡胶具有优良的气密性和良好的耐热、耐老化、耐酸碱、耐臭氧、耐溶剂、电绝缘、减震及低吸水等性能,使得其广泛应用于内胎、水胎、硫化胶囊、气密层、胎侧、电线电缆、防水建材、减震材料、药用瓶塞、食品(口香糖基料)、橡胶水坝、防毒用具、粘合剂、内胎气门芯、防腐蚀制品、码头船护旋、桥梁支承垫以及耐热运输带等方面。

丁基橡胶的生产始于20世纪40年代,1943年Exxon公司在美国Baton Rouge工厂实现了丁基橡胶的工业化生产。

1944年,加拿大Polysar公司采用美国技术在Sarnia建成丁基橡胶生产装置。

1959年后,法国、英国、日本也开始生产丁基橡胶。

1991年,Bayer公司购买Polysar全部合成橡胶业务,Exxon公司也收购了在法国的丁基橡胶生产装置,从此世界丁基橡胶的生产基本上被Exxon和Bayer两大公司所垄断。

1982年,前苏联在陶里亚蒂建成世界唯一的溶液聚合法丁基橡胶生产装置,所用聚合反应器由苏联合成橡胶研究院和意大利PI公司合作开发。

卤化丁基橡胶(HIIR)可分为氯化丁基橡胶(CIIR)和溴化丁基橡胶(BIIR)两大类,是丁基橡胶在脂肪烃溶剂中与氯或溴进行反应的产物,其工业化生产始于20世纪50年代末,1960年Exxon公司在Baton Rouge工厂开始生产氯化丁基橡胶,Polysar公司于1971开始生产溴化丁基橡胶。

目前,世界上只有美国、德国、俄罗斯和意大利4个国家拥有丁基橡胶生产技术,在国际市场上,Exxon公司和Bayer公司的丁基橡胶产品处于垄断地位,生产能力约占世界总生产能力的80%,此外,这两大公司在新产品和新技术的开发方面也处于世界领先地位。

目前,我国只有中国石化燕山石油化工公司合成橡胶厂1家生产企业,产量不能满足国内实际生产的需求,每年都要大量进口,开发利用前景广阔。

2 世界丁基橡胶生产现状及市场前景2.1 生产现状目前,美国Exxon公司和德国Bayer公司的丁基橡胶生产技术和新产品开发能力在世界上处于绝对领先地位,对外不转让技术,卤化丁基橡胶生产技术和生产装置也只有这两家公司所有。

2004年,全世界共有9个国家的12套装置生产丁基橡胶,总生产能力为892kt/a,其中北美地区的生产能力为393kt/a,占世界丁基橡胶总生产能力的44.1%;欧洲的生产能力为264kt/a,占世界总生产能力的29.6%;亚太地区的生产能力为145kt/a,占世界总生产能力的16.3%;中欧和独联体的生产能力为90kt/a,占世界总生产能力的10.1%。

其中Exxon公司的丁基橡胶总生产能力为459kt/a,占世界丁基橡胶总生产能力的51.5%;Bayer 公司的总生产能力为255kt/a,占世界总生产能力的28.6%。

全球现有的丁基橡胶生产装置中,采用Exxon公司专利技术的有6套,其中3套可兼产卤化丁基橡胶;采用Bayer公司生产技术的装置有2套,均可生产丁基橡胶和卤化丁基橡胶;俄罗斯的2套丁基橡胶装置、罗马尼亚和中国的各1套装置目前只能生产丁基橡胶。

2004年世界丁基橡胶生产厂家生产情况见表2.1-1所示。

表2.1-1 2004年世界丁基橡胶生产厂家生产情况2.2 消费现状及市场前景汽车工业的发展和对汽车安全性、舒适性的进一步要求,加速了汽车轮胎子午化的技术进步及无内胎轮胎的发展。

在过去几年中,世界丁基橡胶的总消费量呈稳定增长的趋势,年增长率一直保持在2%左右。

最近两年需求量有所增加,年均增长率达到5%左右。

2003年全世界丁基橡胶的总消费量约为747 kt/a,其中卤化丁基橡胶的消费量约为500kt/a,约占丁基橡胶总消费量的66.9%。

预计到2006年,世界丁基橡胶的总消费量将超过800kt/a,其中卤化丁基橡胶所占的比例将超过70%。

1996~2003年世界丁基橡胶的消费量情况见表2.2-1所示。

表2.2-1 1996-2003年世界丁基橡胶的消费情况1993~1998年,美国丁基橡胶消费量的年均增长率为4.2%,1998~2002年消费量的年均增长率为1.5%,2002年美国丁基橡胶的总消费量为202 kt/a ,其中产量为182kt/a ,进口量为67kt/a ,出口量为47kt/a ,产品约80%用于生产轮胎、胶管、轮胎制品,9%用于生产汽车零部件,6%用于生产胶粘剂、填缝胶和密封胶,4%用于医药领域,1%用于其他行业(主要包括电气绝缘、各种衬里、口香糖以及屋顶防水卷材等)。

其中卤化丁基橡胶主要用于生产无内胎轮胎,约占丁基橡胶总消费量的60%,预计今后几年,美国丁基橡胶的消费量将以年均约1.5%的速度增长,到2006年总消费量将达到220 kt/a 左右。

近年来美国丁基橡胶的供需情况见表2.2-2所示。

表2.2-2 近年来美国丁基橡胶的供需平衡情况1997~2002年西欧丁基橡胶消费量的年均增长率约为 4.8%,2002年总消费量为222kt/a ,其中产量为236kt/a ,进口量为19kt/a ,出口量为33kt/a ,产品的86.7%用于生产轮胎、胶管及轮胎制品,5.2%用于生产汽车零部件,8.1%用于其他领域(包括胶粘剂、填缝胶、密封胶、医药、电气绝缘、各种衬里、口香糖以及屋顶防水卷材等)。

轮胎工业是西欧丁基橡胶的消费主体,法国又是西欧丁基橡胶消费最为集中的国家,其消费量约占西欧丁基橡胶总消费量的37%,其次是德国,消费量约占西欧总消费量的27%。

西欧丁基橡胶的消费增长主要取决于汽车工业的发展,特别是取决于几大汽车生产企业的发展方向和速度。

预计今后几年,西欧丁基橡胶消费量的增长幅度不会很大,到2006年总消费量将达到约230kt/a 。

近年来西欧丁基橡胶的供需情况见表2.2-3所示。

表2.2-3 近年来西欧丁基橡胶的供需平衡情况由于亚洲金融危机的影响,1997~1998年日本丁基橡胶的消费量有所下降,1998年下降到最低谷,消费量仅为44kt/a,此后又快速增长,1998~2002年日本丁基橡胶消费量的年均增长率约为13.9%,2002年总消费量为67kt/a,其中产量为72 kt/a,进口量为29kt/a,出口量为34kt/a,产品约82.8%用于生产轮胎、胶管及轮胎制品,10.9%用于生产胶粘剂、填缝胶、密封胶、医药等工业产品,6.3%用于其他领域(包括电气绝缘、各种衬里、口香糖以及屋顶防水卷材等)。

最近几年,由于无内胎轮胎的推广,日本无内胎轮胎占据了日本轮胎市场总量的95%,因此卤化丁基橡胶的消费量不断增加,目前,日本卤化丁基橡胶的消费量约占丁基橡胶总消费量的70%。

预计到2006年,日本丁基橡胶的总消费量将达到约70kt/a。

3 我国丁基橡胶生产现状及市场前景3.1 生产现状我国丁基橡胶的研究开发始于20世纪60年代,并建立了中试生产装置,后因各种原因而停止。

1999年,北京燕山石油化工公司合成橡胶厂引进意大利PI公司技术,建成到目前为止我国唯一的一套30kt/a丁基橡胶生产装置。

该装置能够生产IIR1751、IIR1751F和IIR0745三个牌号的普通丁基橡胶产品,其中IIR1751属于内胎级产品,中等不饱和度,高门尼粘度,相当于Exxon公司的268、Bayer公司的301及俄罗斯的BK1675N产品牌号,主要用于制造轮胎内胎、硫化胶囊和水胎等制品;IR1751F是食品、医药级产品,中等不饱和度,高门尼粘度可用于口香糖基础料以及医用瓶塞的生产;IIR0745是绝缘材料、密封材料和薄膜级产品,极低不饱和度、低门尼粘度,主要用于电绝缘层和电缆头薄膜的生产。

最初两年,由于技术、设备等方面的原因,该装置难以连续稳定运行,开工率较低,产品合格率低,原材料消耗、动力消耗及成本偏高。

2000年和2001年产量分别只有4.055kt以及和4.190kt。

经过近两年的技术攻关,生产装置的运行状况有了很大程度的改善,产量逐年增加,2002年产量达到21.545 kt,其中产品合格率为84.7%,2003年产量进一步增加到27 kt,其中产品合格率达到95.4%。

3.2 生产工艺丁基橡胶是通过异丁烯、异戊二烯在Friedel-Craft等催化剂存在下进行阳离子聚合反应生产的。

典型的反应是用氯化铝作催化剂,用氯甲烷作溶剂。

异丁烯(97~98%)、异戊二烯(2~3%)配置成25%氯甲烷溶液,经两级冷却后送入聚合釜,在釜的入口处与引发剂溶液相遇,迅速发生聚合反应。

反应热由通入聚合釜的冷却列管中的液态乙烯蒸发带走。

聚合后,含丁基橡胶微粒的淤浆从聚合釜上部导出管溢入闪蒸釜,在搅拌下与热水接触,闪蒸出未反应的单体和溶剂。

聚合物与水的混合物料送入真空脱气塔,脱除胶中残留的氯甲烷,然后送往后处理系统。

低温快速聚合和反应物粘度高是丁基橡胶生产的两大特点,聚合反应通常在-100℃左右进行,以控制及其快速的放热反应(原料和催化剂一接触,聚合反应就立即发生),制得高分子量产品。

为制得高分子量产品,原料异丁烯必须有很高的纯度,正丁烯含量要求小于0.5%,异戊二烯纯度应大于94%,氯甲烷和单体的水含量必须很低。

卤化丁基橡胶是用丁基橡胶的乙烷溶液与溴或氯反应制备的。

制得的聚合物有带不饱和链的烯丙基卤结构。

这种结构提高了聚合物的耐热性和固化的灵活性。

目前,丁基橡胶的生产方法主要有淤浆法和溶液法两种。

淤浆法是以氯甲烷为稀释剂,以H2O-AlCl3为引发体系,在低温下(-100℃左右)将异丁烯与少量异戊二烯通过阳离子共聚合制得的。

该生产技术由美国Exxon公司和德国Bayer公司所垄断。

溶液法是以烷基氯化铝与水的络合物为引发剂,在烃类溶剂(如异戊烷)中于-90~-70℃下,异丁烯和少量异戊二烯共聚而成。

该技术由俄罗斯陶里亚蒂合成橡胶公司于意大利Pressindustra公司合作开发,目前,世界上仅俄罗斯的一家工厂采用溶液法生产丁基橡胶。