计量经济学与应用2回归分析

- 格式:pptx

- 大小:624.00 KB

- 文档页数:31

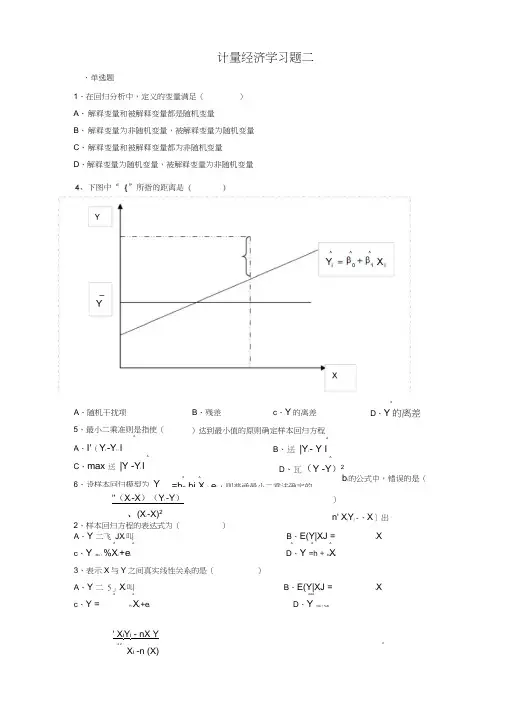

2计量经济学习题二、单选题1、在回归分析中,定义的变量满足( )A 、 解释变量和被解释变量都是随机变量B 、 解释变量为非随机变量,被解释变量为随机变量C 、 解释变量和被解释变量都为非随机变量D 、解释变量为随机变量,被解释变量为非随机变量2、样本回归方程的表达式为()A 、Y 二飞 JX i叫AAB 、E(Y|XJ =iXAAAc 、Y=B o +%X i+eiD 、Y =h +B iXi3、表示X 与Y 之间真实线性关系的是( )A 、Y 二 5」X i叫B 、E(Y|XJ =iXAAAAAc 、Y =P iX j+e iD 、Y=0o + %Xi' X i Y i - nX Y- 2 2X i -n (X)5、 最小二乘准则是指使(AA 、I'(Y i-Yi )lA C 、max 送 |Y -Y iI 6、 设样本回归模型为 Yc 、Y 的离差)达到最小值的原则确定样本回归方程AB 、送 |Y i- Y IAD 、瓦(Y -Y )2AA=b 0 bi X i e i ,则普通最小二乘法确定的AD 、Y 的离差"(X i-X )(Y i-Y )、(X i-X)2b l的公式中,错误的是()n' X jY j-、X 〕出A 、随机干扰项B 、残差7、下列样本模型中,哪一个模型通常是无效的()A 、 C i (消费)=5000.8I (收入)B 、 Q id (商品需求)=10・0.8l i (收入)・0.9P i (价格) C 、 Q 「(商品供给)=20・0.75R (价格) D 、 Y (产出量)二0.65L :.6(劳动)心04(资本)&对回归模型 Y 二一:0 • -X j•叫进行统计检验时,通常假定 A 、N (0,G 2)B 、t (n 一2)9、参数-的估计量-具备有效性是指()A 、Var ( J =0B 、Var ( ?)为最小 叫服从C 、N (0,J ) D 、t(n)10、下列哪个性质不属于估计量的小样本性质( C 、( ?_ J =0D 、(?「>)为最小A 、无偏性B 、有效性AA11、 对于 Y = ■ -1x i - e iA 、;? =0时,(Y i-Y?) =0C 、;? =0时,,(Y i-Y?)最小12、 对于YC 、线性性,以?表示估计的标准差, AA 二0 •:i X i• c ,以?表示估计的标准差,r 二 1 B 、D 、A 、■:? =0 时,C 、;? =0时,r 二 013、 在总体回归直线 E (Y| X )=1:0「「X i中,Y 增加:1个单位 Y 平均增加 \个单位X 增加:1个单位 X 平均增加打个单位 Y?表示OLS 回归估计值,则下列哪项成立( A 、当 B 、当 C 、当 D 、当 X 增加一个单位时,X 增加一个单位时, Y 增加一个单位时, Y 增加一个单位时, D 、 表示 致性 Y?表示回归值,则( );? =0时,(Y -Y?)2 =0 ■:? = 0时,,(Y -Y?)2最小r 表示样本相关系数,则有():? =0时,r = -1;? = 0时,r = 1或 r = -1 ( )A 、 Y? -YB 、—YC 、Y?D 、15、 电视机的销售收入(Y ,万兀)与销售广告支岀 ,(X ,万元)之间的回归方程为 Y?^3562.4X这说明( )A 、 销售收入每增加 1万兀,广告支出平均减少 2.4力兀B 、 销售收入每增加 1万兀,广告支出平均增加 2.4力兀C 、 广告支出每增加 1万兀,销售收入平均增加 2.4力兀D 、 广告支出每增加 1万兀,销售收入平均减少AAA2.4力兀16、 用OLS 估计线性回归方程 Y - ■ -1 Xi ,其代表的样本回归直线通过点() A 、 (X,Y) B 、(X,Y)C 、(X,Y)D 、(X,Y )17、 对回归模型应用 OLS ,会得到一组正规方程组,下列方程中不是正规方程组的是 ( )A 、 ■- (Y -?0 -?XJ =0B 、(Y - '?0 - ?Xi)X i=0C 、、(Y -Y?)2:=0D 、.一 e jX i= 0) 14、设Y 表示实际观测值,A A A18、以Y 表示实际观测值,Y?表示回归估计值,则用 OLS 得到的样本回归直线 X i 满足()A 、、(Y -Y?) =0B 、、(Y -Y 2 = 0C 、、(Y -Y )2 =0D 、' (Y? —Y )2 二 019、对于总离差平方和 TSS ,回归平方和ESS 与残差平方和 RSS 的相互关系,正确的是( B 、TSS=RSS+ESS2 2 2D 、TSS 2=RSS 2+ESS 220、反映由模型中解释变量所解释的那部分离差大小的是( ) A 、总离差平万和 B 、回归平万和 C 、残差平万和 D 、(A )和(B )21、已知某一直线回归方程的样本可决系数为 0.64,则解释变量与被解释变量间的相关系数为()A 、0.64B 、0.8C 、0.4D 、0.3222、样本可决系数 R 2的取值范围()、於》1B2D 、-1 < R W 127、应用某市1978-2005年年人均可支配收入与年人均消费支出的数据资料建立简单的一元线性消 费模型,估计结果得样本可决系数 R 2=0.9938,总离差平方和TSS=480.12,则随即误差项J的标准差估计值为()A 、4.284B、0.326C、0.338D、0.345A 、TSS>RSS+ESS C 、TSS<RSS+ESSYi=:023、 用一组由20个观测值的样本估计模型 著性作t 检验,则 S 显著地不等于零的条件是其统计量A 、t (0.05)(20) B 、t(0.025)(20)24、 考察某地区农作物种植面积与农作物产值的关-'-1X ^'.-i ,在0.05的显著性水平下对 t 大于( )-1的显(18)(X 表示农作物种植面积, Y 表示农作物产值),米用 的标准差S b ? =0.045,那么,'-1对应的t 统计量为(12、t (0.05)(18)D、t (0.025)建立一元线性回归模型 Y =2。

经济学计量方法回归分析与时间序列计量经济学是运用数理统计学方法研究经济现象的一门学科。

在计量经济学中,回归分析和时间序列分析是两种常用的方法。

回归分析用于研究变量之间的关系,而时间序列分析则主要用于分析时间上的变动和趋势。

本文将介绍经济学计量方法中的回归分析与时间序列分析,并说明它们的应用和意义。

一、回归分析回归分析是研究因变量与自变量之间函数关系的一种方法。

在经济学中,回归分析常常用于分析经济变量之间的关系。

回归分析的基本模型可以表示为:Y = β0 + β1X1 + β2X2 + ... + βkXk + ε其中,Y表示因变量,X1、X2、...、Xk表示自变量,ε表示误差项。

β0、β1、β2、...、βk分别表示回归方程的截距和斜率系数。

回归分析中的关键问题是如何确定回归方程的系数。

常用的方法包括最小二乘估计法和最大似然估计法。

最小二乘估计法是指通过最小化残差平方和来确定回归方程的系数。

最大似然估计法则是通过找到最大化似然函数的方法来确定回归方程的系数。

回归分析的应用非常广泛。

它可以用于预测变量的取值,评估政策的效果,解释变量之间的关系等。

例如,在经济学中,回归分析常用于研究收入与教育程度之间的关系、通胀与利率之间的关系等。

二、时间序列分析时间序列分析是研究时间上的变动和趋势的一种方法。

在经济学中,时间序列分析常用于分析经济变量随时间变化的规律。

时间序列数据是按照时间顺序排列的一组数据,例如某个经济变量在不同时间点的取值。

时间序列分析的基本模型可以表示为:Yt = μ + αt + β1Yt-1 + β2Yt-2 + ... + βkYt-k + εt其中,Yt表示时间t的观测值,μ表示整体的平均水平,αt表示时间t的随机波动,Yt-1、Yt-2、...、Yt-k表示时间t之前的观测值,β1、β2、...、βk表示滞后系数,εt表示误差项。

时间序列分析中的关键问题是如何确定滞后阶数和滞后系数。

计量经济学中的回归分析方法计量经济学是经济学中的一个重要分支,它主要是利用经济数据来进行定量分析。

而对于计量经济学来说,最重要的方法之一就是回归分析。

回归分析方法可以用来寻找变量之间的关系,进而预测未来的趋势和结果。

本文将介绍回归分析方法的基本原理及其在计量经济学中的应用。

回归分析的基本原理回归分析是一种利用数据来寻找变量之间关系的方法,其核心原理是利用多元线性回归模型。

多元线性回归模型可以描述多个自变量与一个因变量之间的关系,如下所示:Y = β0 + β1X1 + β2X2 + … + βkXk + ε其中,Y表示因变量,即需要预测的变量;X1、X2、 (X)表示自变量,即可以通过对它们的变化来预测Y的变化;β0、β1、β2、…、βk表示模型中的系数,它们可以反映每个自变量对因变量的影响;ε表示误差项,即预测结果与真实值之间的差异。

利用回归分析方法,我们可以通过最小化误差项来得到最佳的系数估计值,从而建立一个能够准确预测未来趋势和结果的模型。

回归分析的应用在计量经济学中,回归分析被广泛应用于各个领域。

下面我们以宏观经济学和微观经济学为例,来介绍回归分析在计量经济学中的具体应用。

1. 宏观经济学:用回归分析预测国内生产总值(GDP)国内生产总值是一个国家经济发展的重要指标,因此预测GDP 的变化是宏观经济学研究的重点之一。

在这个领域,回归分析可以用来寻找各种经济因素与GDP之间的关系,进而通过对这些因素的预测来预测GDP的变化。

例如,我们可以通过回归分析来确定投资、消费、进出口等因素与GDP之间的关系,进而利用这些关系来预测未来的GDP变化。

2. 微观经济学:用回归分析估算价格弹性在微观经济学中,回归分析可以用来估算价格弹性。

价格弹性可以衡量消费者对价格变化的敏感度,其计算公式为:价格弹性= %Δ数量÷ %Δ价格例如,如果价格变化1%,相应数量变化1.5%,那么价格弹性就是1.5 ÷ 1 = 1.5。

经济计量学中的回归分析在经济学领域中,回归分析是一种常用的统计分析方法,它通过对相关变量之间的关系进行建模和预测,为经济计量学的研究提供了重要的工具。

回归分析主要用于探索和解释变量之间的因果关系,并在实践应用中被广泛运用于经济预测、政策评估和决策支持等领域。

一、回归分析的基本原理回归分析的基本原理是建立一个数学模型,以解释或预测因变量与一个或多个自变量之间的关系。

在回归分析中,因变量是我们希望解释或预测的变量,而自变量则是我们认为可能对因变量产生影响的变量。

通过收集足够的样本数据,可以利用统计方法来估计模型中的参数,并对其进行推断和预测。

在回归分析中,最常见的模型是线性回归模型。

线性回归模型假设因变量与自变量之间存在线性关系,即因变量的期望值能够通过自变量的线性组合来解释。

线性回归模型可以表示为:Y = β0 + β1*X1 + β2*X2 + ... + βn*Xn + ε其中,Y表示因变量,Xi表示自变量,βi表示模型的参数,ε表示误差项。

模型的目标是通过最小化误差项来寻找最佳的参数估计,以使得模型对样本数据的拟合最优。

二、回归分析的应用领域回归分析作为经济计量学中的核心方法之一,被广泛应用于多个领域。

以下是一些常见的回归分析应用:1. 经济预测:回归分析可以通过分析历史数据和相关变量之间的关系,进行经济趋势的预测。

例如,通过建立GDP与消费支出、投资、出口等指标的回归模型,可以对未来经济增长进行预测和预测。

2. 政策评估:回归分析可以用于评估政策的效果和影响。

例如,政府实施一项新的税收政策,可以通过回归分析来评估该政策对经济增长、就业率等指标的影响。

3. 市场分析:回归分析可以用于分析市场需求和供给之间的关系,为企业的定价和营销策略提供决策支持。

例如,通过回归分析可以估计价格对产品需求的弹性,以确定最佳的价格策略。

4. 金融风险管理:回归分析在金融领域具有重要的应用价值。

例如,通过回归分析可以预测证券价格的变动、评估投资组合的风险、分析利率对股票市场的影响等。