会计报表概述(ppt 45页)

- 格式:ppt

- 大小:830.00 KB

- 文档页数:46

会计报表定义会计报表是企业会计人员根据一段时间(如月、季、年)的会计记录,遵循预先设定的格式和种类,编制的全面、系统的报告文件。

这类报告文件能够综合反映企业在某一特定日期的资产、负债和所有者权益状况,以及企业在某一时段的经营成果实现和分配情况,同时还能够展现企业在某一特定时期的现金流入、现金流出及净增加情况。

这些报告被称为会计报表。

会计报表所提供的会计信息具有全面性和系统性,能够详细揭示企业在某一段时间的财务状况、经营成果和现金流量。

这对于与企业存在经济利益关系的外部单位和个人了解企业的财务状况、经营成果具有重要意义,有助于他们根据这些信息作出相应的决策。

然而,企业的日常核算资料往往是零星、分散且数量庞大,为了使各级管理人员能够清晰地掌握企业某一时期的经济活动情况和效益,必须将这些分散的资料按照统一规定的格式和口径进行汇总和综合。

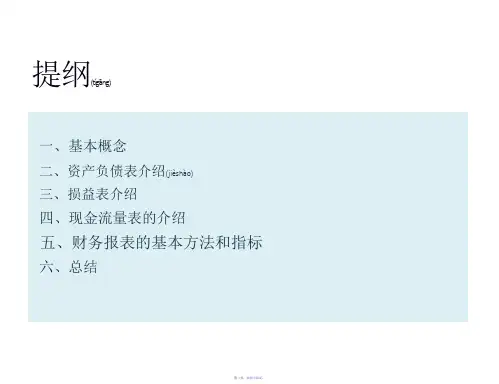

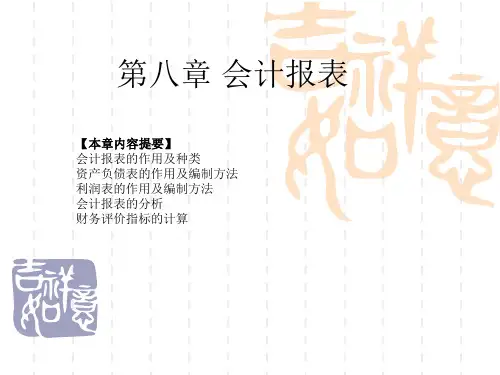

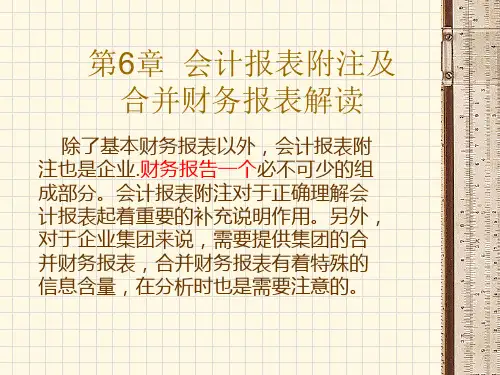

会计报表主要包括资产负债表、利润表、现金流量表等各种附表以及附注说明,这些都是会计报告的核心内容。

资产负债表反映了企业在某一特定日期的财务状况,展示了企业的资产、负债和所有者权益结构;利润表则展示了企业在某一时间段内的经营成果,包括收入、成本和利润等;现金流量表则详细记录了企业在某一时期内的现金流入、现金流出及净增加情况。

会计报表作为一种重要的企业财务信息披露方式,能够为企业管理、投资者决策提供有力的依据。

通过对会计报表的分析,有助于各方更好地了解企业的经营状况,从而为企业的可持续发展提供支持。

同时,会计报表的编制和披露也有助于提高企业的透明度和公信力,增强企业与外部利益相关者的信任。

在我国,会计报表的编制和披露遵循严格的法律法规和会计准则,以确保会计信息的真实、准确和完整。

这有助于保障企业财务报告的公正性,为企业的发展创造良好的外部环境。