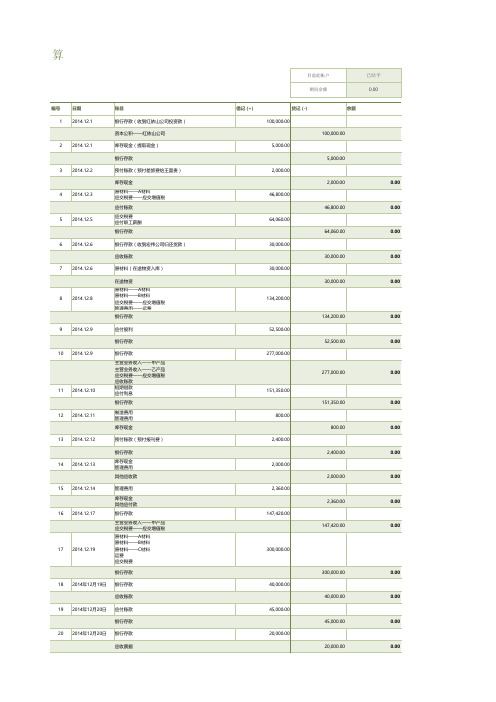

余额试算表

- 格式:doc

- 大小:58.50 KB

- 文档页数:2

![总分类账户余额及发生额试算平衡表格式[1]1](https://img.taocdn.com/s1/m/ac5d5767172ded630a1cb622.png)

会计试算平衡表模板(最新版)目录一、会计试算平衡表的概念与作用二、会计试算平衡表的编制方法三、试算平衡表的应用举例四、试算平衡表的局限性及注意事项正文一、会计试算平衡表的概念与作用会计试算平衡表是一种通过借贷记账法来检查账户记录是否正确的财务工具。

试算平衡表可以分为两种:一种是将本期发生额和期末余额分别编制列表;另一种是将本期发生额和期末余额合并在一张表上进行试算平衡。

试算平衡表的作用在于检查账簿记录是否正确,在一定程度上可以保证财务数据的准确性。

二、会计试算平衡表的编制方法1.确定试算平衡表的格式:试算平衡表通常分为期初余额、本期发生额、期末余额三大栏,每大栏分设借方和贷方两小栏。

2.填写期初余额:将各账户的期初余额填写到试算平衡表的期初余额栏。

3.填写本期发生额:根据记账凭证,将各账户的本期借方发生额和贷方发生额分别填写到试算平衡表的本期发生额栏。

4.计算期末余额:根据等式“期初余额 + 本期借方发生额 - 本期贷方发生额=期末余额”,计算各账户的期末余额,并将结果填写到试算平衡表的期末余额栏。

5.检查试算平衡:计算借方合计与贷方合计,检查二者是否平衡相等。

如果试算不平衡,说明账户记录或计算存在错误;如果试算平衡,可以推断账户记录或计算正确,但不能完全肯定记账无误。

三、试算平衡表的应用举例以长江公司 1 月份的经济业务为例,根据各项业务发生的金额,我们可以编制一张试算平衡表来检查账户记录是否正确。

具体操作如下:1.填写期初余额:根据 1 月初各账户的余额,填写到试算平衡表的期初余额栏。

2.填写本期发生额:根据 1 月份各项经济业务的金额,填写到试算平衡表的本期发生额栏。

3.计算期末余额:根据等式计算各账户的期末余额,并将结果填写到试算平衡表的期末余额栏。

4.检查试算平衡:计算借方合计与贷方合计,检查二者是否平衡相等。

如果试算平衡,可以认为账户记录基本正确;如果试算不平衡,需要进一步检查账户记录,找出错误所在。

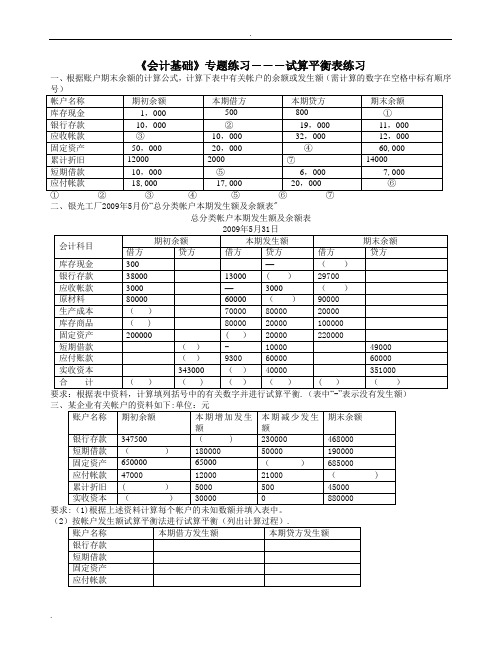

《会计基础》专题练习―――试算平衡表练习一、根据账户期末余额的计算公式,计算下表中有关帐户的余额或发生额(需计算的数字在空格中标有顺序二、银光工厂2009年5月份“总分类帐户本期发生额及余额表"总分类帐户本期发生额及余额表(2(3五、三元工厂10月份发生下列经济业务:1、10月2日,收到投资单位投入现金180000元存入银行存款户。

2、10月5日,从银行提取现金800元备用.3、10月5日,接到银行通知,某单位归还前欠货款900元。

4、10月9日,向银行申请取得流动资金借款80000元存入银行存款户。

5、10月15日,以现金300元上交税金。

6、10月28日,用银行存款50000元购买设备一台。

要求:1、给上面的业务编制会计分录。

2、根据上面的业务和所编制的会计分录填制下列的试算平衡表。

试算平衡表华天公司结账前余额试算平衡表(1)计提本月办公用固定资产折旧1600元。

(2)结转本月已售商品成本,共计290000元.(3)结转本月损益类账户至“本年利润"账户。

(4)按25%计算本月应交所得税。

(5)将本月应交所得税结转至“本年利润”账户.(6)结转“本年利润”账户.要求:根据资料,完成华天公司12月份结转后试算平衡表的编制.华天公司结账后余额试算平衡表(5)=(6)=(7)=(8)=(9)=(10)= (11)=(12)=参考答案一、根据账户期末余额的计算公式,计算下表中有关帐户的余额或发生额(需计算的数字在空21000⑦4000二、银光工厂2009年5月份“总分类帐户本期发生额及余额表”总分类帐户本期发生额及余额表五、三元工厂10月份发生下列经济业务:1、10月2日,收到投资单位投入现金180000元存入银行存款户。

借:银行存款 180000贷:实收资本 1800002、10月5日,从银行提取现金800元备用。

借:库存现金 800贷:银行存款 8003、10月5日,接到银行通知,某单位归还前欠货款900元。

三、试算平衡表的编制9 Z.3 华天公司2008年8月31日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡。

华天公司结账前余额试算表经核对日记账及分类账发现以下错误:(1)用银行存款支付电话费214元,误记为124元。

(2)赊销商品一批,计1 334元,过账时误记入应收账款账户贷方。

(3)从银行存款户中支付短期借款利息100元,误作为归还短期借款1 000元。

(4)用银行存款支付本月电费157元,过账时管理费用账户借记517元。

(5)购入办公用的复印机一台,价值3 400元,误作为库存商品登记入账。

随后,会计人员对所发现的错账分别进行了更正。

要求:请代华天公司完成下列错账更正之后的试算平衡表的编制。

华天公司结转前余额试算平衡表10 Z.3 资料:华天公司2008年10月末有关账户的余额如下:(不考虑增值税)账户名称借方余额账户名称贷方余额库存现金 200 短期借款 10 000银行存款 15 800 应付账款 5 000应收账款 3 800 实收资本 60 000库存商品 4 200 利润分配 5 000固定资产 56 000该公司10月份发生如下经济业务:(1)用银行存款购入库存商品1 800元。

(2)赊购办公设备3 000元。

(3)从银行存款户中归还银行的短期借款本金10 000元,利息120元。

(4)收回其他单位的欠款3 000元,存入银行。

(5)本月的销售商品收入10 000元全部收到,存入银行。

(6)本期库存商品期末盘存数为1 000元,其余为本期销售数。

要求:请代华天公司完成下列结账前的试算平衡表的编制。

华天公司结账前试算平衡表11 Z.3 资料:华天公司2008年8月末有关账户的余额如下:(不考虑增值税)账户名称借方余额账户名称贷方余额库存现金 500 短期借款 10 000银行存款 35 000 应付账款 5 000应收账款 4 500 实收资本 100 000库存商品 6 800 利润分配 15 000固定资产 83 200该公司8月份发生如下经济业务:(1)收到购货方上月所欠货款3 000元。

4、东方公司2008年12月末结账前的余额试算表如下。

(本题分数:12分)

结账前余额试算表

2008年12月单位:元

月末,东方公司的会计人员进行了以下经济事项进行了结账处理:

(1)计提本月办公用固定资产折旧1 000元。

借:管理费用 1000

贷:累计折旧 1000

(2)结转本月已售商品成本,共计100 000元。

借:主营业务成本 100000

贷:库存商品 1000000

(3)结转本月的损益类账户至“本年利润”账户。

借:主营业务收入 206000

贷:本年利润 206000

借:本年利润 131000

贷:主营业务成本 100000

销售费用 10000

管理费用 21000 (20000+1000)

(4)按25%的所得税税率计算本月应交所得税。

利润总额=206000-131000=75000

应交所得税=75000×25%=18750

借:所得税费用 18750

贷:应交税费-交税所得税 18750

(5)将本月所得税结转至“本年利润”账户。

借:本年利润 18750

贷:所得税费用 18750

(6)结转“本年利润”账户。

净利润=75000-18750=56250

借:本年利润 96250(56250+40000)

贷:利润分配-未分配利润 96250

要求:根据上述资料,完成下列东方公司12月份的结账后试算平衡表的编制。

结账后余额试算表

2008年12月单位:元。