资源税PPT课件

- 格式:pptx

- 大小:2.15 MB

- 文档页数:38

本章重点与难点重点掌握资源税的纳税人、税目、计税依据、应纳税额的计算。

难点是明确计税的资源产品应为初级产品,以及准确确定计税依据。

同时应注意:应征资源税的产品,销售时也应征收增值税,两税的主要区别是,资源税是对初级矿产品征收,进入流通环节后不再计征资源税;而增值税是对销售的任何矿产品征收,不论是初级矿产品还是精加工矿产品,计征增值税时精加工矿产品也不需要还原成原矿产品,并且销售一次征收一次,具有多次征收的特点。

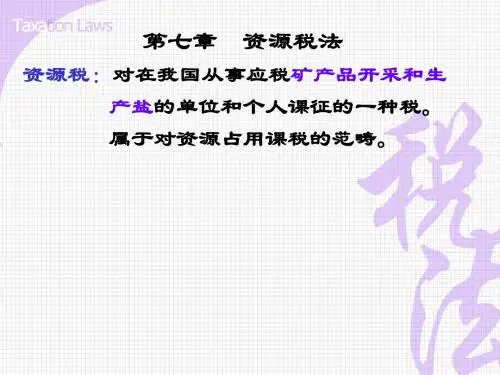

一、资源税概念资源税是对在我国境内开采应税矿产品以及生产盐的单位和个人,就其因自然资源和开采条件差异而形成的级差收入征收的一种税。

目前我国资源税的征税范围仅限于矿产品和盐,对其他自然资源暂不征收资源税。

中外合作开采石油、天然气,按照现行规定征收矿区使用费,暂不征收资源税。

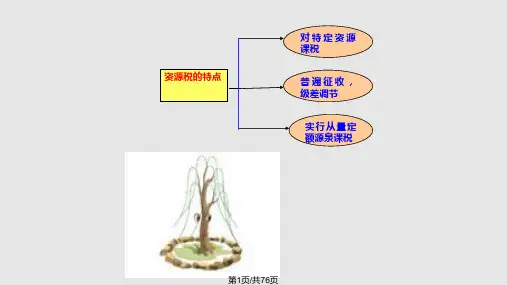

二、资源税特点1.征税范围较窄2.具有受益税性质3.级差调节原则4.从量定额征收5.属于中央和地方共享税6.实行源泉课征不论采掘或生产单位是否属于独立核算,资源税均规定在采掘或生产地源泉控制征收。

这与其他税种由独立核算的单位统一缴纳不同。

三、资源税的作用1.有利于合理开发利用国有资源2.有利于合理调节资源级差收入,形成开采企业间的公平竞争环境3.有利于促进分配格局的调整,保证国家财政收入4.有利于促进地方经济发展,将资源优势转化为经济优势5.资源税是增值税和所得税调节作用的有力补充一、纳税义务人(一)基本规定在中华人民共和国境内开采应税矿产品或者生产盐的单位和个人,为资源税的纳税义务人。

其中,“单位”,是指国有企业、集体企业、私有企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位;“个人”,是指个体经营者和其他个人;其他单位和其他个人包括外商投资企业、外国企业及外籍人员。

(二)扣缴义务人税法规定,收购未税矿产品的单位为资源税的扣缴义务人。

扣缴义务人包括独立矿山、联合企业及其他收购未税矿产品的单位。