房地产经济测算表模板

- 格式:xls

- 大小:48.00 KB

- 文档页数:4

干货分享房地产必备前期测算表房地产投资测算的逻辑,就是计算回报,给老板做参考。

不同的公司考量的因素不同,但不外乎净利率、毛利率、IRR、回收期等。

今天就跟大家分享房地产行业最基本的工作之一,房地产前期测算表。

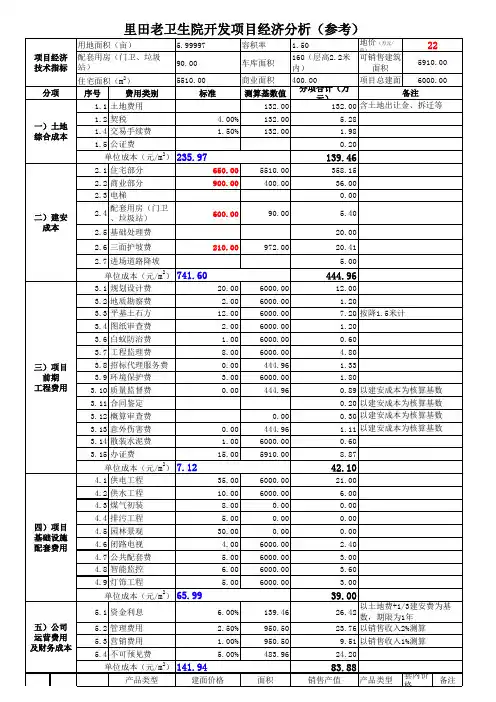

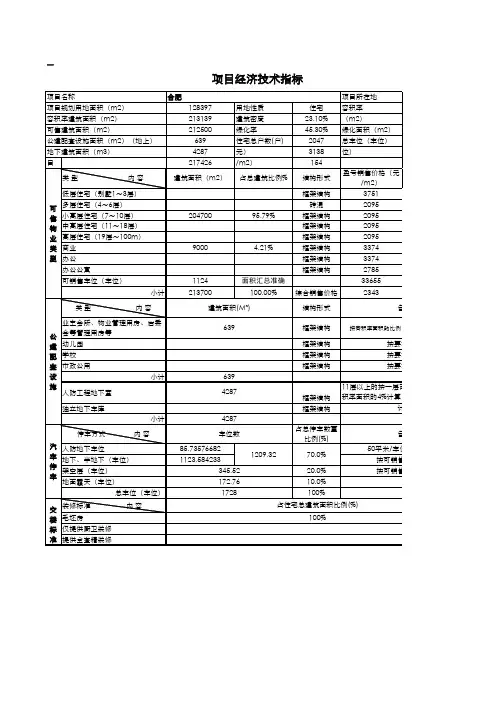

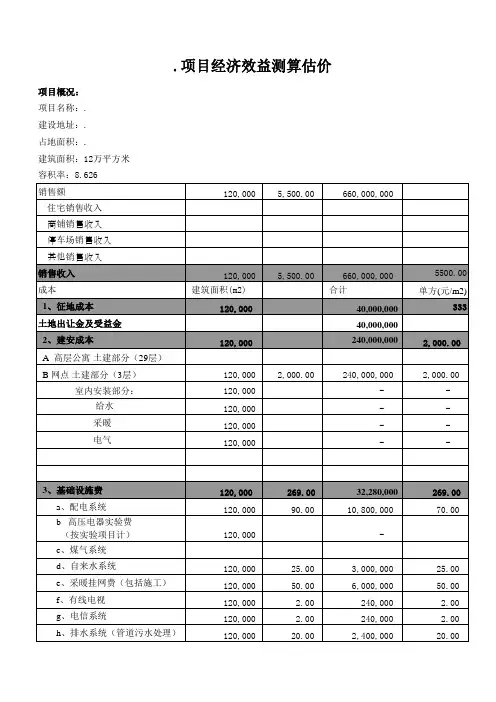

1 规划经济技术指标表最基础的数据就是容积率与建筑密度(关注限高),比如,某地块容积率1.0,建筑密度20%,那做满覆盖的标准建筑就是地上5层的洋房。

为什么必须关注限高?假设这个地块限高15米,那做满容积率就只能5层洋房了。

如果限高10米,那是要损容的,直接少了40%左右的货值。

所以收购二手土地时一定要关注!2 成本费用参数取值表土地成本主要包括地价款、契税、拆迁费及红线外市政等。

土地成本还是原地主拿地的土地成本+加标的可能增加的拆迁费用和市政费用。

至于土地溢价,在项目测算最终净利润基础上直接扣减就是实际的股东净利润。

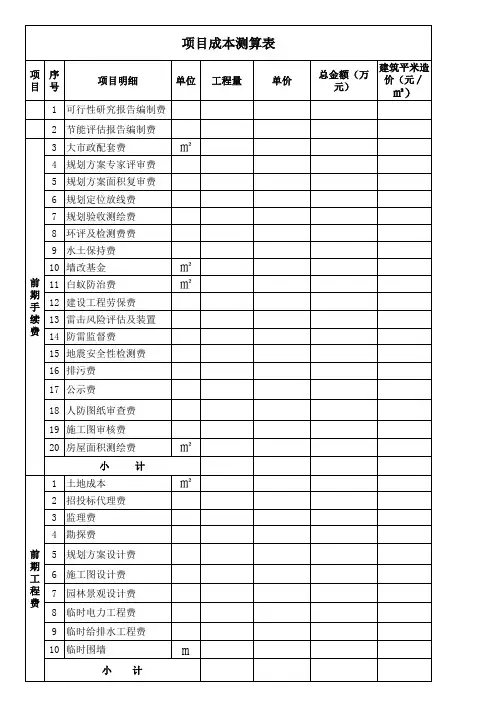

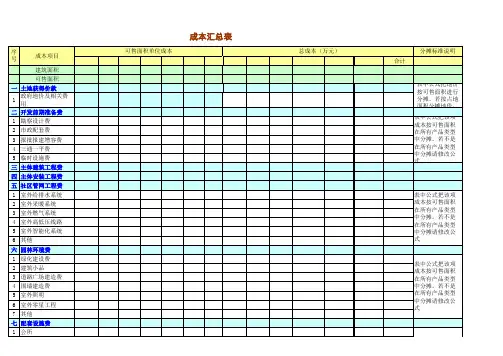

3 开发投资计划表开发成本主要包括前期费用、市政管网、建安工程、园林绿化等。

前期费用没有固定的标准,其内容包含前期策划费用、设计费、行政费、监理费、方案评审、图纸审查、他项如白蚁防治等杂项费用。

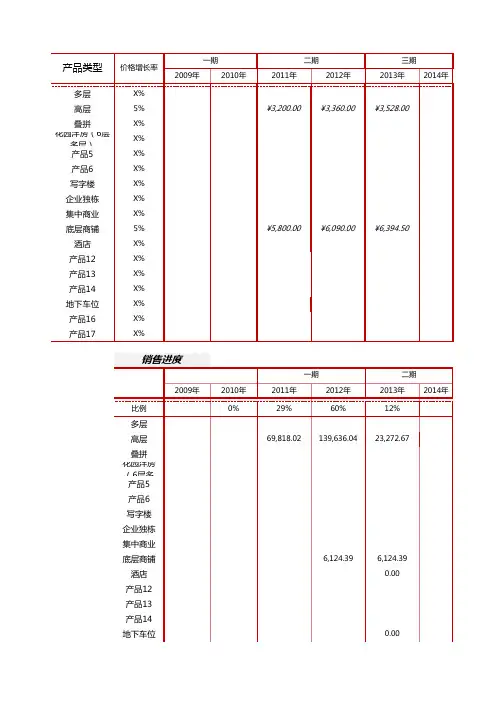

4 销售收入(回款)计划表注:滞销部分比例假设为在最后一个销售年度以成本价处理(成本价销售)需手动在最后一个销售年度加入这部分销售额。

5 销售成本分摊表成本分摊应明确的面积指标:基地面积、占地面积、建筑面积、可售建筑面积。

土地成本分摊因计征面积的定义不同而有不同,分期成本按可售面积分摊,分区成本按业态建筑面积分摊。

基础设施依成本动因按占地面积或建筑面积分摊,公共配套成本分摊要区分自建的和与业主共有的。

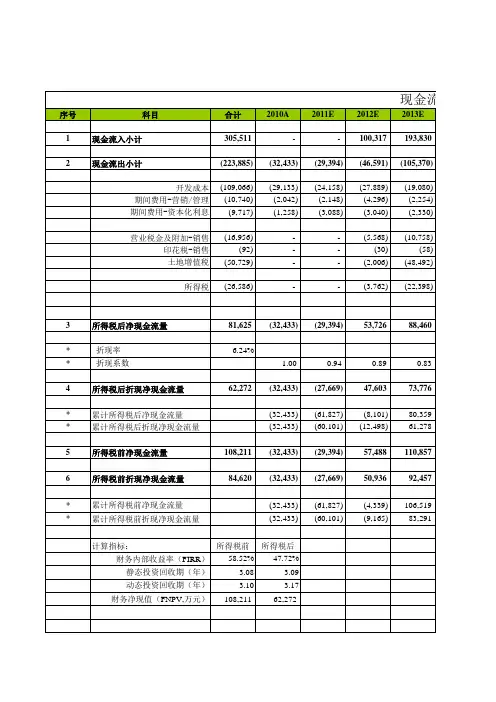

6 资金使用和筹措计划表资金筹措表是项目经营的生死指标,也就是每年的累积净现金流一定不能为负数。

具体的测算按照支出和流入填算,支出主要通过现金流量表中的开发资金流出链接至此+融资利息及还款支出。

总体原则就是根据正常开发现金流及销售回款情况匹配融资资金来确定最终的资金筹措需要。

7 自有资金利润计算表流动资金管理办法为测算企业流动资金需求量。

对于销售类物业而言,销售收入实现总收入的49.59%,即可

收回全部投资。

对于全部投资而言,销售类物业按预计价格全部销售完毕,

基本可以实现全部投资的收回。

对于后期经营来说,以2030年稳定经营期为例,年营业收入

实现预计收入的64.09%时,即可达到收支平衡。

结论一:别墅、产权式酒店、商业等物业通过销售方式,可以快速回笼资金,实现滚动开发,降低财务费用,全部物业如期销售则可基本收回全部投资,从而降低开发风险。

结论二:后期经营方面,盈亏平衡点为63.57%,项目抗风险能力较弱,需要在经营管理、成本控制方面严格把关。

销售收入、经营收入变化敏感性分析表

销售类成本、经营类成本变化敏感性分析表

结论一:项目具有一定的抗风险能力,收入下降5%或成本增加5%,项目动态经济指标仍可行,但是收入下降10%或成本增加

10%,项目动态经济指标不可行。

结论二:对于成本、收入两项主要影响项目可行性指标而言,项目对收入的敏感性更高,因此,严格确保得成功的 关键。

盈亏平衡计算表

解释

仍可行,但是收入下降10%或成本增加

格确保收入的实现,是项目取。

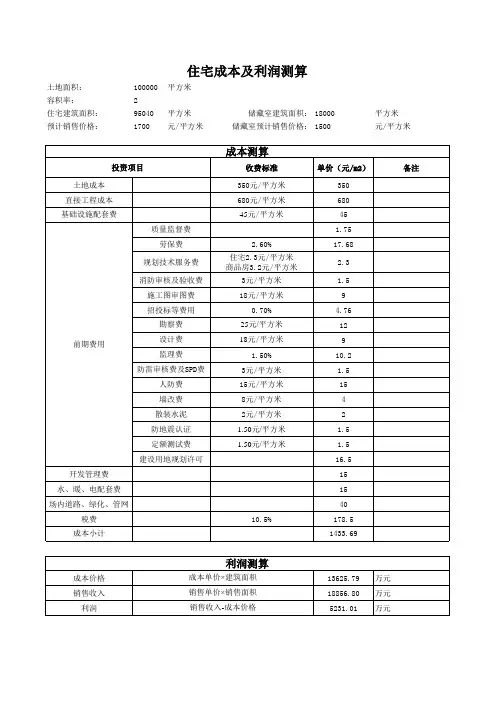

面积(M2)一土地成本

二前期开发费

1工程勘察费

2工程设计费

3工程监理费

4合同审查费

5防雷接地审查

6质量监督费

7沉降观察费

8散装水泥基金

9墙改费

10地名费

11环境评价费

12招标管理费

13测桩费

14人防费

15文明施工措施费

16图纸审查费

三建筑安装工程

1住宅

2商业

3办公

4幼儿园

5地下建筑

6生鲜超市

7垃圾站

门卫室

四小区配套费

1道路场地建设费

2给排水工程费

3排水工程费

4电力照明费

5安防系统

6绿化费

7电视、通讯

8燃气基础设施

9供热管道建设

10其它

五大配套费

六直接费合计

七期间间接费

1管理

1.1管理费

1.2前期物业管理费1.3物业招标服务费2房产交易费

3房产测绘费

4财务费用

5不可预见费八营销费用

1广告代理费

2营销代理费九税前成本

十税金

1营业税

2城市维护建设税3教育税附加

4地方教育附加5契税

6印花税

7土地增值税

8土地使用税

9所得税

十一综合成本

十二销售收入

1商铺

2住宅

3车位

4办公

十四利润总额

十五净利润

单价(元/M2) 金额 (万

元)

备 注

路灯、配电箱等

含门卫用房

一+二+三+四+五

直接费*2%

总建筑面积*3

按建设周期18个月8亿贷款额利率15%

(直接费-土地费)*2%

销售收入的2%

销售收入的1.5%

直接费+间接费+营销费用

销售收入*5%

营业税*7%

营业税*3%

营业税*2%

土地交易价格的3%

土地交易价格的0.05%

销售收入*0.03%

利润总额的25%

收入-成本(含费用、税金)

#N/A

#N/A。