建设项目投资估算与财务评价教材

- 格式:ppt

- 大小:1.81 MB

- 文档页数:43

2023年《造价案例(土建、安装)》教材对比第一章建设项目投资估算与财务分析1.【案例一】案例背景、分析要点及答案中的“主厂房投资”变为“主厂房工程费用”,计算过程及结果无变化。

2.【案例二】表1-8砂、石子调价系数变化,导致问题2和问题3的最终计算结果变化。

3.【案例四】表1-11项目资本金现金流量表中,所有数据保留两位小数,结果无变化。

另外,表1-12“累计折现净现金流量”结果变化,21版教材计算结果有误差,23版教材已修正为正确结果。

4.【案例五】表1-16某项目利润与利润分配表,部分数据计算结果变化,21版教材计算结果有误差,23版教材已修正为正确结果。

另外,案例中原表述为“应纳所得税额”修改为“应纳税所得额”。

5.【案例六】计算运营期第1年净现金流量时,分两种情况讨论:一是不存在建设期进项税抵扣时的处理,二是存在建设期进项税抵扣时的处理。

本题计算运营期第1年总成本费用时按不含可抵扣进项税考虑,问题2至问题5的计算结果均发生变化。

6.【案例八】新增,以改扩建项目为背景,考虑改扩建项目的财务评价知识。

7.【案例九】“利润与利润分配表”部分数据变化,问题2部分计算过程和结果变化,“资产负债表”部分数据变化。

第二章工程设计、施工方案技术经济分析1.【案例一】题干背景描述有细微变化,A方案、B方案、C方案的造价数据修改,导致问题2、3、4的解题过程数据发生变化。

并且计算结果保留了4位小数,原教材为3位小数。

2.【案例二】题干背景描述有细微变化,在问题2中题设中增加“若不考虑两方案建设期的差异,基准收益率为6%”这个条件。

3.【案例五】在问题2、3、4的题设中,增加了“若该分项工程的工期延误7d”这个条件。

问题2最后一个小问解题思路变化。

4.【案例六】整体替换。

5.【案例九】题干背景描述有细微变化,6.【案例十一】问题3的描述由文字形式变为表格形式,数据均未变。

7.【案例十五】题干背景描述有细微变化。

主要对象:零基础主要参考:案例教材授课思路:紧扣考试大纲,按教材章节,根据各章特点,详解相关基础知识点、综合知识点及典型案例的解题思路,循序渐进,全面达到考试要求。

第一章建设项目投资估算与财务评价本章授课思路(四步):考试大纲→基础知识点详解与专项训练→综合知识点与典型案例剖析→其他知识点与相关案例解析[讲义编号NODE95090500010100000101:针对本讲义提问]第一步:考试大纲通过本科目考试,主要测查应考人员综合运用《建设工程造价管理》、《建设工程计价》和《建设工程技术与计量》等科目的知识,分析和解决建设工程造价实际问题的执业能力。

包括:1.建设项目投资估算;2.建设项目财务分析;3.建设项目不确定性分析与风险分析。

[讲义编号NODE95090500010100000102:针对本讲义提问]第二步:基础知识点详解与专项训练基础知识点1:建安工程费(1)目标重点掌握《建筑安装工程费用项目组成》建标[2013]44号建筑安装工程费用的构成及计算。

(2)详解1)建安工程费按照费用构成要素划分:由人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金组成。

2)建安工程费按工程造价形成顺序划分为分部分项工程费、措施项目费、其他项目费、规费和税金。

[讲义编号NODE95090500010100000103:针对本讲义提问][讲义编号NODE95090500010100000104:针对本讲义提问]建筑安装工程费用项目组成表(按造价形成划分)[讲义编号NODE95090500010100000105:针对本讲义提问](3)专项训练训练1:已知B项目为某甲级医院门诊楼,某施工单位拟投标此楼的土建工程。

造价师根据该施工企业的定额和招标文件,分析得知此楼需人、材、机合计为1600万元,假定管理费按人、材、机之和的18%计,利润按4.5%计,规费按6.85%计,综合税率按3.51%计,工期为1年,不考虑风险。

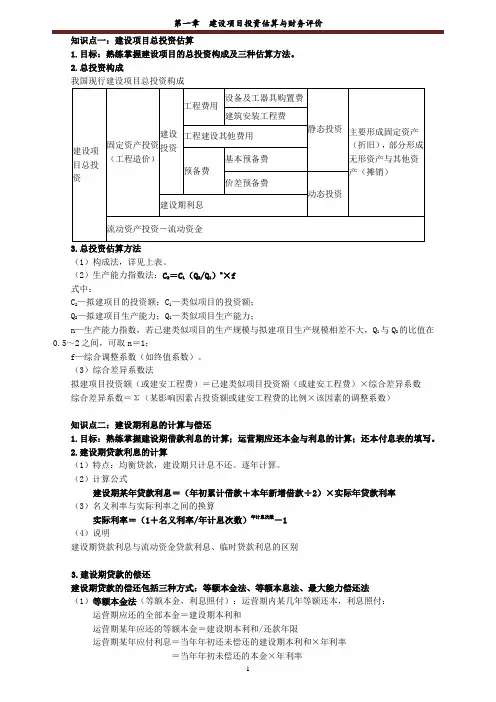

知识点一:建设项目总投资估算1.目标:熟练掌握建设项目的总投资构成及三种估算方法。

2.总投资构成我国现行建设项目总投资构成3.总投资估算方法(1)构成法,详见上表。

(2)生产能力指数法:C2=C1(Q2/Q1)n×f式中:C2—拟建项目的投资额;C1—类似项目的投资额;Q2—拟建项目生产能力;Q1—类似项目生产能力;n—生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q1与Q2的比值在0.5~2之间,可取n=1;f—综合调整系数(如终值系数)。

(3)综合差异系数法拟建项目投资额(或建安工程费)=已建类似项目投资额(或建安工程费)×综合差异系数综合差异系数=Σ(某影响因素占投资额或建安工程费的比例×该因素的调整系数)知识点二:建设期利息的计算与偿还1.目标:熟练掌握建设期借款利息的计算;运营期应还本金与利息的计算;还本付息表的填写。

2.建设期贷款利息的计算(1)特点:均衡贷款,建设期只计息不还。

逐年计算。

(2)计算公式建设期某年贷款利息=(年初累计借款+本年新增借款÷2)×实际年贷款利率(3)名义利率与实际利率之间的换算实际利率=(1+名义利率/年计息次数)年计息次数-1(4)说明建设期贷款利息与流动资金贷款利息、临时贷款利息的区别3.建设期贷款的偿还建设期贷款的偿还包括三种方式:等额本金法、等额本息法、最大能力偿还法(1)等额本金法(等额本金,利息照付):运营期内某几年等额还本,利息照付:运营期应还的全部本金=建设期本利和运营期某年应还的等额本金=建设期本利和/还款年限运营期某年应付利息=当年年初还未偿还的建设期本利和×年利率=当年年初未偿还的本金×年利率(2)等额本息法(等额还本付息法):运营期内某几年等额还本付息(即每年应还的本息和相等):某年应还的等额本息和:上式中:P:建设期借款的本利和,即运营期应还的全部本金;i:年利率;n:还款期说明:资金回收系数的计算公式熟练掌握。

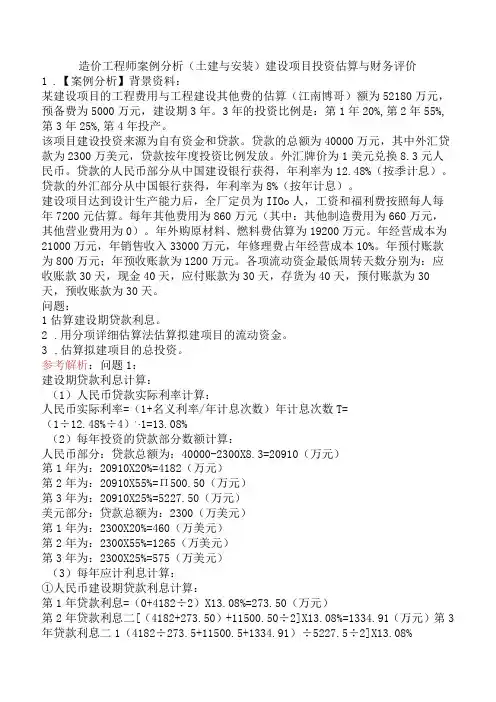

造价工程师案例分析(土建与安装)建设项目投资估算与财务评价1.【案例分析】背景资料:某建设项目的工程费用与工程建设其他费的估算(江南博哥)额为52180万元,预备费为5000万元,建设期3年。

3年的投资比例是:第1年20%,第2年55%,第3年25%,第4年投产。

该项目建设投资来源为自有资金和贷款。

贷款的总额为40000万元,其中外汇贷款为2300万美元,贷款按年度投资比例发放。

外汇牌价为1美元兑换8.3元人民币。

贷款的人民币部分从中国建设银行获得,年利率为12.48%(按季计息)。

贷款的外汇部分从中国银行获得,年利率为8%(按年计息)。

建设项目达到设计生产能力后,全厂定员为IIOo人,工资和福利费按照每人每年7200元估算。

每年其他费用为860万元(其中:其他制造费用为660万元,其他营业费用为0)。

年外购原材料、燃料费估算为19200万元。

年经营成本为21000万元,年销售收入33000万元,年修理费占年经营成本10%。

年预付账款为800万元;年预收账款为1200万元。

各项流动资金最低周转天数分别为:应收账款30天,现金40天,应付账款为30天,存货为40天,预付账款为30天,预收账款为30天。

问题:1估算建设期贷款利息。

2.用分项详细估算法估算拟建项目的流动资金。

3.估算拟建项目的总投资。

参考解析:问题1:建设期贷款利息计算:(1)人民币贷款实际利率计算:人民币实际利率=(1+名义利率/年计息次数)年计息次数T=(1÷12.48%÷4),∙1=13.08%(2)每年投资的贷款部分数额计算:人民币部分:贷款总额为:40000-2300X8.3=20910(万元)第1年为:20910X20%=4182(万元)第2年为:20910X55%=Π500.50(万元)第3年为:20910X25%=5227.50(万元)美元部分:贷款总额为:2300(万美元)第1年为:2300X20%=460(万美元)第2年为:2300X55%=1265(万美元)第3年为:2300X25%=575(万美元)(3)每年应计利息计算:①人民币建设期贷款利息计算:第1年贷款利息=(0+4182÷2)X13.08%=273.50(万元)第2年贷款利息二[(4182+273.50)+11500.50÷2]X13.08%=1334.91(万元)第3年贷款利息二1(4182÷273.5+11500.5+1334.91)÷5227.5÷2]X13.08%=2603.53(万元)人民币贷款利息合计二273.5+1334.91+2603.53=4211.94(万元)②外币贷款利息计算:第1年外币贷款利息二(0+460÷2)X8%=18.40(万美元)第2年外币贷款利息二[(460+18.40)+1265÷2]X8%=88.87(万美元)第3年外币贷款利息二[(460+18.40+1265+88.87)+575÷2]x8%=169∙58(万美元)外币贷款利息合计二18.40+88.87+169.58=276.85(万美元)(4)建设期利息二276.85X8.3+4211.94=6509.80(万元)问题2:(1)应收账款二年经营成本÷应收账款周转次数=21000÷(360÷30)=1750(万元)(2)现金二(年工资及福利费+年其他费)÷现金周转次数=(1100X0.72+860)÷(360÷40)=183.56(万元)(3)存货:外购原材料、燃料二年外购原材料、燃料动力费+年周转次数=19200÷(360÷40)=2133.33(万元)在产品二(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)÷年周转次数=(1100X0.72+660+19200+21000X10%)÷(360÷40)=2528.00(万元)产成品二年经营成本÷年周转次数二21000÷(360÷40)=2333.33(万元)存货二2133.33+2528.00÷2333.33=6994.66(万元)(4)预付账款二800÷(360÷30)=66.67(万元)(5)应付账款二年外购原材料、燃料、动力费÷年周转次数=19200÷(360÷30)=1600.00(万元)(6)预收账款=1200+(360÷30)=Ioo(万元)流动资产二应收账款+预付账款+库存现金+存货=1750+66.67+183.56+6994.66=8994.89(万元)流动负债=应付账款+预收账款=1600+100=1700(万元)流动资金二流动资产-流动负债二8994.89-1700=7294.89(万元)问题3:拟建项目的总投资二建设投资+建设期利息+流动资金二(工程费用+工程建设其他费+基本预备费+价差预备费)+建设期利息+流动资金=(52180+5000)+(276.85X8.3+4211.94)+7294.89=63689.80+7294.89=70984.69(万元)2.【案例分析】某拟建砖混结构住宅工程,建筑面积3420.00r∏2,结构形式与已建成的某工程相同,只有外墙保温贴面不同,其他部分均较为接近。

建设项目投资估算与财务评价本章授课思路:考试大纲→基础知识点详解与专项训练(考点频率较高知识点)→综合知识点剖析与典型案例讲解→其他知识点与相关案例解析第一步:考试大纲通过本科目考试,主要测查应考人员综合运用《建设工程造价管理》、《建设工程计价》和《建设工程技术与计量》等科目的知识,分析和解决建设工程造价实际问题的执业能力。

包括:1.建设项目投资估算;2.建设项目财务评价;3.建设项目不确定性分析与风险分析。

第二步:基础知识点详解与专项训练基础知识点1:建安工程费(1)目标:重点掌握《建筑安装工程费用项目组成》建标[2013]44号建筑安装工程费用的构成及计算。

(2)详解1)建安工程费按照费用构成要素划分:由人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金组成。

2)建安工程费按工程造价形成顺序划分为分部分项工程费、措施项目费、其他项目费、规费和税金。

(3)相关科目关联:《建设工程计价》(4)专项训练训练1:某单位的投标报价构成如下:分部分项工程费为16100.00万元,措施项目费为1800.00万元,安全文明施工费为322.00万元,其他项目费为1200.00万元,暂列金额为1000.00万元,管理费10%,利润5%,规费为1%,税金3.41%,最后中标。

问题:列式计算该单位的中标造价是多少万元(保留两位小数),根据工程项目不同建设阶段,建设工程造价可划分为哪几类?该中标造价属于其中哪一类?【答案】中标造价=(分部分项工程费为16100.00万元+措施项目费为1800.00万元+其他项目费为1200.00万元)(1+1%)(1+3.41%)=19948.82万元根据工程项目不同的建设阶段,建设工程造价可以分为如下6类:(1)投资估算;(2)概算造价;(3)预算造价;(4)合同价;(5)结算价;(6)决算价。

该中标造价属于合同价。

训练2:已知B项目为某甲级医院门诊楼,某施工单位拟投标此楼的土建工程。

【案例】某地拟新建项目。

估算该项目主厂房设备投资约4200万元,主厂房的建筑工程费占设备投资的18%,安装工程费占设备投资的12%,其他工程费用按主厂房工程费用为基数,以系数法进行估算,有关系数见表 l。

上述各项费用均形成企业固定资产。

其他工程费用系数表表 l(注意:工程建设其他费一般应以全部工程费用为基数,但是本题目不同)基本预备费率为10%。

建设期2年,建设投资第1年投入60%,第2年投入40%。

预计建设期第一年的价差预备费123.83万元,第二年的价差预备费167.59万元。

项目中有一台设备需要进口,进口设备FOB价为250万元(人民币),到岸价(货价、海运费、运输保险费)为302万元(人民币),进口设备国内运杂费为10万元。

其他信息见进口设备购置费用计算表。

本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。

每年贷款比例与建设资金投入比例相同,且在各年年中均衡发放。

与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。

固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。

项目生产期为8年,流动资金总额为500万元,全部源于自有资金。

生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。

流动资金在计算期末全部回收。

预计生产期各年的经营成本均为2000万元(不含增值税),销售收入(不含增值税)在生产期第1年为4000万元,第2至第8年均为5500万元。

营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率ic=15%。

未说明的资金均视为年末发生。

进口设备购置费用计算表项目投资现金流量表问题:1.估算该项目的建设投资和进口设备购置费。

答案:1.先采用比例估算法估算主厂房的建筑工程费和安装工程费,再用设备和厂房系数法估算其他工程费用。

(1)主厂房的建筑工程费=4200×18%=756万元主厂房的安装工程费=4200×12%=504万元主厂房的工程费用=4200+756+504=5460万元(2)其他工程的工程费用=5460×(9%+12%+0.7%+2.8%+1.5%)=1419.6万元(3)工程费用=5460+1419.6=6879.6万元(4)工程建设其他费用=5460×32%=1747.2万元(5)基本预备费=(6879.6+1747.2)×10%=862.68万元价差预备费=123.83+167.59=291.42万元(6)建设投资=6879.6+1747.2+862.68+291.42=9780.9万元(7)进口设备购置费用计算表问题:2.计算建设期利息以及还款期第1年的还本额和付息额。

4 投资估算与财务评价填空题:1、建设工程总投资额是由和两部分组成。

答案:建设投资(固定资产投资)、流动资金2、建设投资包括、、、、和固定资产调节税。

答案:设备及工器具购置费、建筑安装工程费、工程建设其他费、预备费、建设期利息3、对于经营性项目,财务分析是包括项目的分析、分析和分析。

答案:财务盈利能力、财务清偿能力、财务生存能力4、在财务评价的资金来源与运用表中,常见的偿债能力指标有、和利息备付率。

答案:偿债备付率、资产负债率5、建设项目可行性研究中,应从项目本身可盈利性和国家可盈利性两方面对项目进行评价。

这两方面的评价,我们相应称之为评价和评价。

答案:财务评价、国民经济单选题:1、已知建设项目日产20吨的某化工生产系统的投资额为30万元,若拟建生产能力为日产80吨的同类系,则投资总额大约是已建系统的()倍。

(n=0.6,f=1)A. 1.3B.1.6C.2.3D.4 答案:C2、在计算项目的现金流量时,下列费用中的()作为现金流出量。

A. 经营成本B. 折旧费C. 大修理费D. 应付款项答案:A3、财务评价的基础是()。

A. 企业内部的价格和体系B. 项目可行性研究所预测出的各种财务数据C. 国家现行的财税制度和价格体系D. 市场平均价格答案:C4、某建设期为两年的贷款项目,第一年贷款200万元,第二年贷款400万元,贷款均衡发放,年利率为i=10%,复利计息,建设期利息为()。

A. 51万元B. 72万元C. 82万元D. 80万元答案:A5、按生产能力指数法编制投资估算是根据()来估算拟建项目投资。

A. 拟建工程主要车间生产能力及投资额B. 拟建工程的设备购置费C. 已建类似项目的生产能力及投资额D. 投资估算指标答案:C多选题:1、现金流入包括()。

A. 投资B. 产品销售收入C.税金D. 回收固定资产余值E. 回收流动资金答案:B D E2、下列项目属于存货范畴的是()。

A. 应收帐款B. 外购燃料C. 临时设施D. 低值易耗品E. 库存设备答案:B D E3、下列项目可以列入无形资产的是()。

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。