6:会计凭证

- 格式:docx

- 大小:483.29 KB

- 文档页数:4

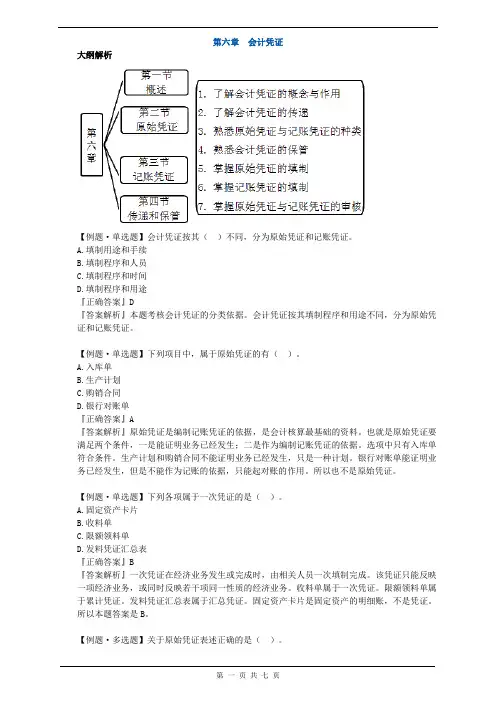

第一节:会计凭证的概述

一、会计凭证的概念:

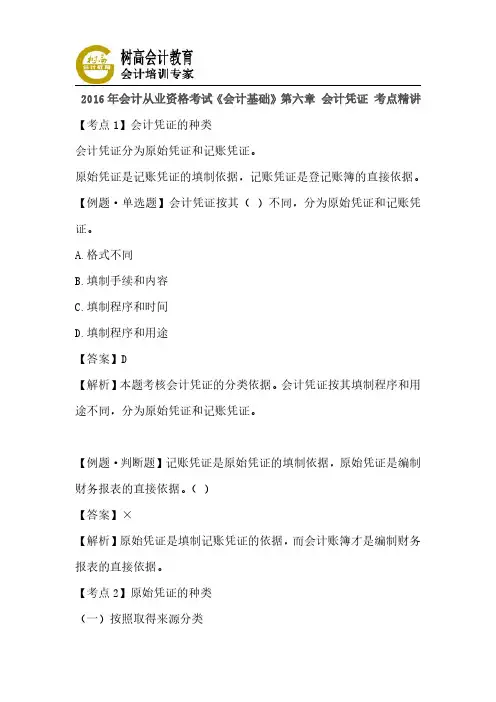

会计凭证是记录经纪业务事项发生或完成情况的书面证明,也是登记账薄的依据。

第二节:原始凭证

一、原始凭证的概念:

又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。

比如说发票、火车票、飞机票、手机充值发票等。

凡是不能用证明经济业务实际发生或完成的文件或单据,如

购货合同、申领单,都不属于原始凭证。

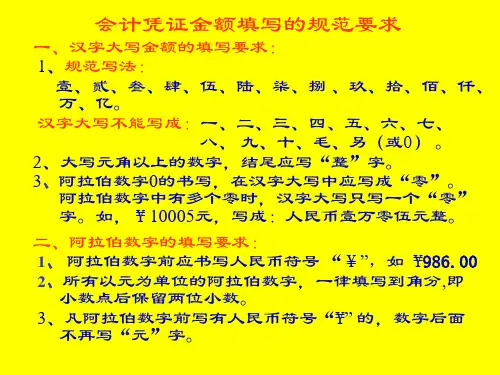

第三节:记账凭证

按经济业务A收款凭证:是指用于记录现金和银行存款业务的会计凭证。

收款凭证又可以分为现金收款凭证和银行存款凭证。

B付款凭证:是指用于记录现金和银行存款付款业务的会计凭证。

付款凭证又可以分为现金

付款凭证和银行付款凭证。

C转帐凭证:是指用于记录不涉及现金和银行存款业务的记账凭证。

按经济业务A:专用记账凭证:收款凭证、付款凭证、转帐凭证都是按照交易或事项的某种特定属性使

记账凭证是各类交易或事项(收款、付款、转账业务)共同使用的记账凭证。

例题:

此分录同时包含了收款凭证和付款凭证,

为了避免凭证重复,对于两类货币资金之

间的划转业务,一般只编制付款凭证,不

编制收款凭证。

第四节:会计凭证的传递与保管。