用excel编制等额本金与等额本息还款表

- 格式:doc

- 大小:456.00 KB

- 文档页数:5

等额本金计算的excel函数等额本金是指在还款期内,每期偿还的本金相等,利息逐期递减的一种还款方式。

这种还款方式相对于等额本息更加划算,因为等额本金的还款方式可以让借款人在还款期内少支付一部分利息。

在Excel中,我们可以使用一些函数来计算等额本金的还款方式。

下面我们来介绍一些常用的函数。

1. PMT函数PMT函数可以计算等额本金每期的还款额。

其语法为:PMT(rate, nper, pv, [fv], [type])其中,rate表示每期利率;nper表示还款期数;pv表示贷款本金;fv表示贷款期末余额(可选);type表示还款方式(可选,0表示期末还款,1表示期初还款)。

例如,假设贷款本金为10000元,年利率为5%,贷款期限为3年,每年还款12期,则可以使用以下公式计算每期还款额:=PMT(5%/12,3*12,10000)得到的结果为每期偿还本金为277.78元。

2. PPMT函数PPMT函数可以计算等额本金每期的本金偿还额。

其语法为:PPMT(rate, per, nper, pv, [fv], [type])其中,rate、nper、pv、fv和type的含义与PMT函数相同,per 表示当前期数。

例如,假设贷款本金为10000元,年利率为5%,贷款期限为3年,每年还款12期,则可以使用以下公式计算第1期的本金偿还额:=PPMT(5%/12,1,3*12,10000)得到的结果为本金偿还额为277.78元。

3. IPMT函数IPMT函数可以计算等额本金每期的利息偿还额。

其语法为:IPMT(rate, per, nper, pv, [fv], [type])其中,rate、nper、pv、fv和type的含义与PMT函数相同,per 表示当前期数。

例如,假设贷款本金为10000元,年利率为5%,贷款期限为3年,每年还款12期,则可以使用以下公式计算第1期的利息偿还额:=IPMT(5%/12,1,3*12,10000)得到的结果为利息偿还额为41.67元。

等额本息公式 excel等额本息公式是一种计算贷款还款金额的方法,它指的是每个月还款的本金和利息都相等,也就是说每个月还款的总额是固定的。

等额本息公式可以用excel来计算,下面我们就来介绍具体的步骤和方法。

准备工作在用excel计算等额本息公式之前,我们需要准备以下几个数据:贷款金额:指的是借款的总额,单位是元。

贷款期限:指的是还款的总月数,单位是月。

贷款利率:指的是贷款的年化利率,单位是百分比。

还款日期:指的是每个月还款的具体日期,可以根据实际情况选择。

计算方法在excel中,我们可以使用PMT函数来计算等额本息公式,该函数的语法格式如下:=PMT(利率,期数,现值,未来值,类型)其中:利率:指的是每期还款的利率,需要将年化利率除以12得到月利率,例如5%的年化利率对应的月利率就是0.05/12=0.004167。

期数:指的是还款的总期数,也就是贷款期限,例如36个月就填写36。

现值:指的是贷款金额,也就是借款的总额,例如10万元就填写100000。

未来值:指的是贷款结束后剩余的金额,一般为0,也可以根据实际情况填写。

类型:指的是还款方式,0表示期末付息,1表示期初付息,一般选择0。

计算示例假设我们要计算一个10万元、36个月、5%年化利率、每月20日还款的等额本息贷款,我们可以在excel中按照以下步骤操作:1. 在A1单元格输入贷款金额100000,在B1单元格输入贷款期限36,在C1单元格输入贷款利率5%。

2. 在D1单元格输入公式=PMT(C1/12,B1,A1,0,0),按回车键得到结果-2997.08,这就是每月还款的总额。

3. 在A2单元格输入第一期还款日期2023年7月20日,在B2单元格输入第一期还款金额D1单元格的值-2997.08,在C2单元格输入第一期还款利息=A1*C1/12=416.67,在D2单元格输入第一期还款本金=B2-C2=-2580.41,在E2单元格输入剩余本金=A1-D2=97419.59。

等额本息的计算公式excel等额本息是一种贷款还款方式,也被称为等额偿还法。

它是指在借款期限内,每期还款金额相等,包括本金和利息。

在Excel中,可以使用特定的计算公式来计算等额本息贷款的还款金额。

我们需要了解等额本息的计算公式是怎样的。

等额本息的计算公式如下:每期还款金额 = 贷款本金 * 月利率 * (1 + 月利率)^还款期数 / ((1 + 月利率)^还款期数 - 1)其中,贷款本金是指借款的总金额,月利率是指年利率除以12,还款期数是指借款的总期数。

在Excel中,我们可以使用函数来计算等额本息贷款的每期还款金额。

下面是一个例子:假设贷款本金为100,000元,年利率为5%,借款期限为5年(60个月)。

我们可以使用Excel的PMT函数来计算每期还款金额。

PMT函数的语法如下:PMT(利率, 期数, 贷款金额)在这个例子中,利率为5%/12,期数为60个月,贷款金额为100,000元。

所以计算公式为:=PMT(5%/12, 60, 100000)在Excel中输入上述公式,即可得到每期还款金额。

除了计算每期还款金额,我们还可以使用Excel的其他函数来分析等额本息贷款。

例如,我们可以使用IPMT函数来计算每期还款中的利息部分,使用PPMT函数来计算每期还款中的本金部分。

IPMT函数的语法如下:IPMT(利率, 期数, 还款期数, 贷款金额)PPMT函数的语法如下:PPMT(利率, 期数, 还款期数, 贷款金额)利率、期数和贷款金额的含义与上述相同,还款期数是指要计算的还款期数。

使用这些函数,我们可以对等额本息贷款进行更详细的分析和计算。

例如,我们可以计算每期还款中的利息总额,本金总额以及贷款的总利息等。

等额本息贷款是一种常见的贷款还款方式,通过使用Excel中的特定公式和函数,我们可以方便地计算每期还款金额,进行贷款的详细分析。

通过合理利用Excel的功能,可以更好地管理和规划我们的贷款。

等额本息公式 excel等额本息公式是一种贷款还款方式,也是贷款计算中常用的一种方法。

它可以帮助借款人计算每期应还款的金额,并根据贷款金额、贷款期限和贷款利率等因素进行计算。

在Excel中,我们可以使用等额本息公式来自动计算还款金额,方便快捷地进行贷款计算。

等额本息公式的计算基于以下几个要素:贷款金额、贷款期限、贷款利率和还款频率。

贷款金额是指借款人所需要的金额,贷款期限是指借款人希望的还款时间,贷款利率是指借款人需要支付的利息费用,还款频率是指借款人希望每期还款的频率。

在Excel中,我们可以使用以下公式来计算等额本息还款金额:=PMT(贷款利率/还款频率,贷款期限*还款频率,-贷款金额)其中,贷款利率/还款频率表示每期应支付的利息费用,贷款期限*还款频率表示还款的总期数,-贷款金额表示贷款的总金额。

通过上述公式,我们可以得到每期应还款的金额。

借款人可以通过填写相关信息,如贷款金额、贷款期限、贷款利率和还款频率,来计算每期应还款的金额。

这样,借款人就可以清楚地知道每期需要支付的金额,便于合理安排自己的财务状况。

等额本息公式在实际贷款中有着广泛的应用。

无论是个人贷款还是企业贷款,都可以使用等额本息公式来计算还款金额。

这种方式可以使借款人在还款期限内平均分摊还款金额,减轻还款压力,方便管理个人或企业的资金。

同时,等额本息还款方式也可以帮助借款人更好地规划自己的财务状况,合理安排资金使用,避免因还款压力过大而影响生活或经营。

除了在贷款计算中的应用,等额本息公式在投资理财中也有一定的参考价值。

借助等额本息公式,投资人可以计算出每期应获得的收益金额,从而更好地规划自己的投资计划。

这样,投资人就可以根据自己的财务状况和风险承受能力,选择合适的投资项目,并通过等额本息公式来判断投资收益是否符合自己的预期。

等额本息公式是一种常用的贷款还款方式,可以帮助借款人计算每期应还款的金额。

在Excel中,我们可以使用等额本息公式来进行贷款计算,方便快捷地获取相关信息。

excel 等额本息计算公式

在Excel中计算等额本息有多种方式。

一种方式是利用PMT函数,其具体格式为PMT(Rate, Nper, Pv, Fv, Type),其中各参数的含义如下:

* Rate:各期利率

* Nper:总期数

* Pv:本金

* Fv:未来值,或在最后一次付款后希望得到的现金余额

* Type:类型。

0表示期末,1表示期初

以贷款本金为1000元,年利率为5%,期限为10年为例,其每期应偿还的贷款金额可以通过以下公式求得:

`PMT(0.05/12, 12*10, -1000)`

其中,月利率为年利率/12,总期数为12*10,本金为-1000(因为是贷款,所以本金为负值)

另一种方式是直接使用等额本息计算公式,该公式为:

{{贷款本金×月利率×(1+月利率)^还款月数}}÷〔(1 +月利率) ^还款月数-1〕

同样的例子,每期应偿还的贷款金额可以通过以下公式求得:`(1000*0.05*(1+0.05)^12)/(1+0.05)^12-1)`

其中,月利率为年利率/12,还款月数为总期数,贷款本金为1000。

等额本金计算的excel函数等额本金是一种贷款还款方式,它指的是贷款人每个还款期都偿还相同金额的本金,并根据贷款期限等因素计算出相应的利息。

Excel提供了一些函数和公式,可以用于计算等额本金还款方式的还款计划。

下面是一些常用的Excel函数和公式。

1.PMT函数PMT函数用于计算每个还款期的还款金额。

它的语法是:PMT(rate, nper, pv, [fv], [type])其中:- rate是贷款的年利率。

- nper是贷款的还款期数。

- pv是贷款的本金。

- [fv]是可选参数,表示贷款到期后的余额,默认为0。

- [type]是可选参数,表示还款类型,0表示月末还款,1表示月初还款,默认为0。

PMT函数的返回值是一个负数,表示每个还款期的还款金额。

使用PMT函数可以计算出等额本金每个还款期的本金还款金额。

2.IPMT函数IPMT函数用于计算每个还款期的利息还款金额。

它的语法是:IPMT(rate, per, nper, pv, [fv], [type])其中:- rate是贷款的年利率。

- per是当前还款期数。

- nper是贷款的还款期数。

- pv是贷款的本金。

- [fv]是可选参数,表示贷款到期后的余额,默认为0。

- [type]是可选参数,表示还款类型,0表示月末还款,1表示月初还款,默认为0。

IPMT函数的返回值是一个负数,表示每个还款期的利息还款金额。

3.PPMT函数PPMT函数用于计算每个还款期的本金还款金额。

它的语法是:PPMT(rate, per, nper, pv, [fv], [type])其中:- rate是贷款的年利率。

- per是当前还款期数。

- nper是贷款的还款期数。

- pv是贷款的本金。

- [fv]是可选参数,表示贷款到期后的余额,默认为0。

- [type]是可选参数,表示还款类型,0表示月末还款,1表示月初还款,默认为0。

PPMT函数的返回值是一个负数,表示每个还款期的本金还款金额。

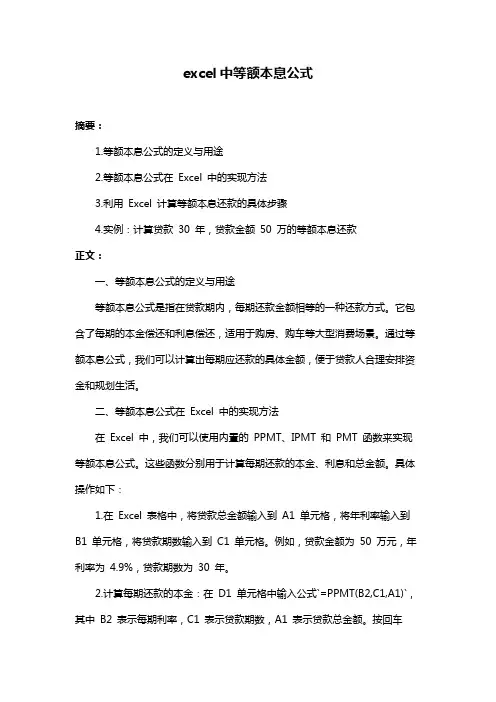

excel中等额本息公式【最新版】目录1.等额本息公式的定义与用途2.等额本息公式在 Excel 中的实现3.利用 Excel 计算等额本息还款的具体步骤4.示例:计算贷款 30 年,贷款金额 50 万的等额本息还款正文一、等额本息公式的定义与用途等额本息公式,是贷款领域中常用到的一种计算方法,主要用于计算贷款人在贷款期内每月应还款的本金、利息和总额。

该公式具有广泛的应用,如房贷、车贷等各类贷款场景。

通过等额本息公式,可以清晰地了解到贷款人每月的还款金额,便于贷款人做好资金规划。

二、等额本息公式在 Excel 中的实现在 Excel 中,可以使用内置的 PPMT、IPMT 和 PMT 函数来实现等额本息公式。

这些函数分别用于计算每月还款的本金、利息和总额。

通过在 Excel 中输入相应的参数,即可快速得到等额本息还款的结果。

1.PPMT 函数:计算每月还款的本金语法:PPMT(利率,第几期,总期数,贷款总金额)2.IPMT 函数:计算每月还款的利息语法:IPMT(利率,第几期,总期数,贷款总金额)3.PMT 函数:计算每月还款的总金额语法:PMT(利率,总期数,贷款总金额)三、利用 Excel 计算等额本息还款的具体步骤以下以贷款 30 年,贷款金额 50 万为例,介绍如何利用 Excel 计算等额本息还款:1.打开 Excel,新建一个工作表;2.在 A1 单元格中输入贷款总金额,例如 500000;3.在 B1 单元格中输入年利率,例如4.9%;4.在 C1 单元格中输入贷款期数,例如 360(30 年,每年 12 期);5.在 A2 单元格中输入贷款人的基准利率,例如 4.9%/12;6.选中 A2:C2 单元格,点击“数据”菜单,选择“排序”,按照 C2 单元格的值进行降序排序;7.在 D2 单元格中输入公式:=PPMT(A2, B2, C2, A1),得到第一期还款的本金;8.在 E2 单元格中输入公式:=IPMT(A2, B2, C2, A1),得到第一期还款的利息;9.在 F2 单元格中输入公式:=PMT(A2, C2, A1),得到第一期还款的总金额;10.将 D2:F2 单元格中的公式向下填充,得到每期还款的本金、利息和总额。

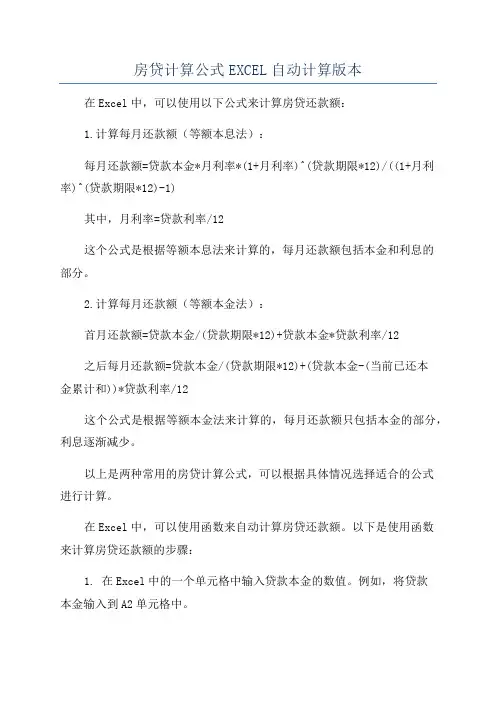

房贷计算公式EXCEL自动计算版本首先,在Excel中创建一个新的工作表,然后将以下列标题分别输入到A1、B1、C1和D1单元格中:贷款金额、贷款年限、利率、还款方式。

接下来,将具体的参数输入到相应的单元格中,例如将贷款金额输入到A2单元格、贷款年限输入到B2单元格、利率输入到C2单元格,还款方式可以选择输入1代表等额本息还款,或者输入2代表等额本金还款。

在Excel中,可以使用以下公式来计算房贷:1.等额本息还款方式下的月还款额度:=PPMT(利率/12,贷款年限*12,贷款金额)使用PPMT函数,其中第一个参数是每月的利率(贷款利率除以12),第二个参数是偿还期数(贷款年限乘以12),第三个参数是贷款金额。

2.等额本息还款方式下的总还款额度:=贷款年限*12*月还款额度将贷款年限乘以12再乘以每月的还款额度即可得到总还款额度。

3.等额本金还款方式下的月还款额度:=还款方式=1?贷款金额*利率/12/(1-(1+利率/12)^(-贷款年限*12))如果还款方式为1,则使用等额本息还款方式的公式进行计算,否则则使用以下公式计算等额本金还款方式的月还款额,其中第一个参数是贷款金额,第二个参数是每月的利率,第三个参数是贷款年限。

4.等额本金还款方式下的总还款额度:=(贷款金额/还款期数)+(贷款金额-贷款金额/还款期数)*(1+利率/12)/2+(贷款金额-2*贷款金额/还款期数)*(1+利率/12)/2+...+(贷款金额-(还款期数-1)*贷款金额/还款期数)*(1+利率/12)/2其中还款期数为贷款年限乘以12通过这些公式,可以自动计算房贷的月还款额和总还款额,而且可以根据需要灵活调整贷款金额、贷款年限、利率和还款方式,从而进行更加详细的房贷计算分析。

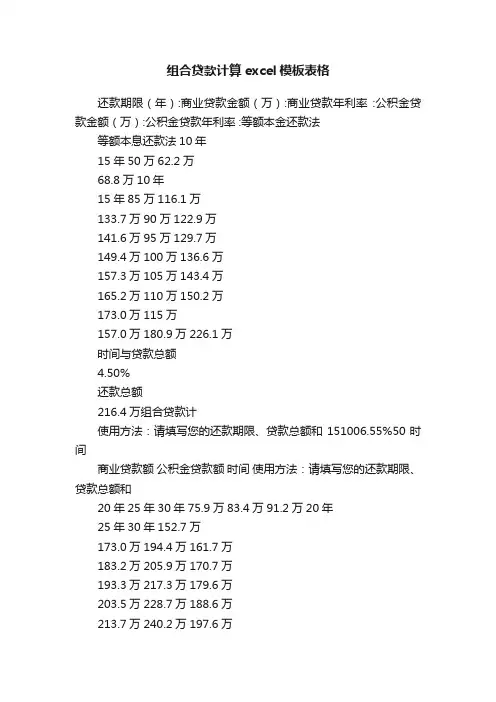

组合贷款计算excel模板表格

还款期限(年):商业贷款金额(万):商业贷款年利率:公积金贷款金额(万):公积金贷款年利率 :等额本金还款法

等额本息还款法10年

15年50万62.2万

68.8万10年

15年85万116.1万

133.7万90万122.9万

141.6万95万129.7万

149.4万100万136.6万

157.3万105万143.4万

165.2万110万150.2万

173.0万115万

157.0万180.9万226.1万

时间与贷款总额

4.50%

还款总额

216.4万组合贷款计

使用方法:请填写您的还款期限、贷款总额和151006.55%50时间

商业贷款额公积金贷款额时间使用方法:请填写您的还款期限、贷款总额和

20年25年30年75.9万83.4万91.2万20年

25年30年152.7万

173.0万194.4万161.7万

183.2万205.9万170.7万

193.3万217.3万179.6万

203.5万228.7万188.6万

213.7万240.2万197.6万

223.9万251.6万206.6万234.0万263.0万

12564元

款总额对比详情

4.50%

首月还款额

15667元

合贷款计算总额和年利率,其他值会为您自动计算出来。

15 100

6.55%

50

总额和年利率,其他值会为您自动计算出来。

excel中等额本息公式摘要:1.等额本息公式的定义与用途2.等额本息公式在Excel 中的实现方法3.利用Excel 计算等额本息还款的具体步骤4.实例:计算贷款30 年,贷款金额50 万的等额本息还款正文:一、等额本息公式的定义与用途等额本息公式是指在贷款期内,每期还款金额相等的一种还款方式。

它包含了每期的本金偿还和利息偿还,适用于购房、购车等大型消费场景。

通过等额本息公式,我们可以计算出每期应还款的具体金额,便于贷款人合理安排资金和规划生活。

二、等额本息公式在Excel 中的实现方法在Excel 中,我们可以使用内置的PPMT、IPMT 和PMT 函数来实现等额本息公式。

这些函数分别用于计算每期还款的本金、利息和总金额。

具体操作如下:1.在Excel 表格中,将贷款总金额输入到A1 单元格,将年利率输入到B1 单元格,将贷款期数输入到C1 单元格。

例如,贷款金额为50 万元,年利率为4.9%,贷款期数为30 年。

2.计算每期还款的本金:在D1 单元格中输入公式`=PPMT(B2,C1,A1)`,其中B2 表示每期利率,C1 表示贷款期数,A1 表示贷款总金额。

按回车键,然后将D1 单元格中的公式向下填充至D360 单元格。

3.计算每期还款的利息:在E1 单元格中输入公式`=IPMT(B2,C1,A1)`,其中B2 表示每期利率,C1 表示贷款期数,A1 表示贷款总金额。

按回车键,然后将E1 单元格中的公式向下填充至E360 单元格。

4.计算每期还款的总金额:在F1 单元格中输入公式`=PMT(B2,C1,A1)`,其中B2 表示每期利率,C1 表示贷款期数,A1 表示贷款总金额。

按回车键,然后将F1 单元格中的公式向下填充至F360 单元格。

三、利用Excel 计算等额本息还款的具体步骤1.打开Excel 表格,将贷款总金额、年利率和贷款期数输入到相应的单元格中。

2.使用PPMT、IPMT 和PMT 函数分别计算每期还款的本金、利息和总金额,并将结果填入相应的单元格。

房贷计算公式EXCEL自动计算版本在Excel中,可以使用以下公式来计算房贷还款额:1.计算每月还款额(等额本息法):每月还款额=贷款本金*月利率*(1+月利率)^(贷款期限*12)/((1+月利率)^(贷款期限*12)-1)其中,月利率=贷款利率/12这个公式是根据等额本息法来计算的,每月还款额包括本金和利息的部分。

2.计算每月还款额(等额本金法):首月还款额=贷款本金/(贷款期限*12)+贷款本金*贷款利率/12之后每月还款额=贷款本金/(贷款期限*12)+(贷款本金-(当前已还本金累计和))*贷款利率/12这个公式是根据等额本金法来计算的,每月还款额只包括本金的部分,利息逐渐减少。

以上是两种常用的房贷计算公式,可以根据具体情况选择适合的公式进行计算。

在Excel中,可以使用函数来自动计算房贷还款额。

以下是使用函数来计算房贷还款额的步骤:1. 在Excel中的一个单元格中输入贷款本金的数值。

例如,将贷款本金输入到A2单元格中。

2. 在Excel中的一个单元格中输入贷款利率的数值。

例如,将贷款利率输入到B2单元格中。

3. 在Excel中的一个单元格中输入贷款期限的数值。

例如,将贷款期限输入到C2单元格中。

4. 在Excel中的一个单元格中输入每年的还款期数。

例如,将每年的还款期数输入到D2单元格中。

5. 在Excel中的一个单元格中使用函数来计算每月还款额(等额本息法)。

例如,在E2单元格中输入以下公式:=IFERROR(PMT(B2/12,C2*12,A2),"输入有误,请检查")其中,IFERROR函数用于处理错误信息,PMT函数用于计算等额本息法的每月还款额。

6. 在Excel中的一个单元格中使用函数来计算每月还款额(等额本金法)。

例如,在F2单元格中输入以下公式:=IFERROR(A2/(C2*12)+A2*B2/12,"输入有误,请检查")其中,IFERROR函数用于处理错误信息。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

等额本金计算的excel函数等额本金是一种贷款还款方式,指按照每期偿还的本金相等的方式进行还款。

这种方式的优势在于,随着每期偿还本金的逐渐增加,利息的逐渐减少,总还款额也会逐渐减少。

在Excel中,我们可以使用函数来计算等额本金贷款的还款计划。

一、等额本金的计算公式等额本金还款计算公式为:每期偿还本金=贷款总额÷贷款期数,每期偿还利息=剩余贷款金额×贷款利率÷贷款期数,每期偿还金额=每期偿还本金+每期偿还利息。

其中,贷款总额为借款人所借款项的总额,贷款期数为借款人规定的还款期数,贷款利率为借款人与贷款机构规定的年利率,剩余贷款金额为当前期数前一期剩余未还本金。

二、Excel函数的应用在Excel中,我们可以使用PMT函数、IPMT函数和PPMT函数来计算等额本金贷款的还款计划。

1. PMT函数PMT函数可以计算等额本金还款方式下,每期偿还的本息之和。

PMT函数的语法为:PMT(rate,nper,pv,[fv],[type])。

其中,rate 为贷款利率,nper为贷款期数,pv为贷款总额,fv为贷款结束时的余额(默认为0),type为还款方式(0表示期末还款,1表示期初还款,默认为0)。

以贷款总额为10万元,贷款期限为5年,年利率为5%为例,PMT 函数的公式为:=PMT(5%/12,5*12,100000)。

其中,5%/12为月利率,5*12为贷款期数,100000为贷款总额。

通过该公式,我们可以得到每月的还款额。

2. IPMT函数IPMT函数可以计算等额本金还款方式下,每期偿还的利息额。

IPMT函数的语法为:IPMT(rate,per,nper,pv,[fv],[type])。

其中,rate为贷款利率,per为当前期数,nper为贷款期数,pv为贷款总额,fv为贷款结束时的余额(默认为0),type为还款方式(0表示期末还款,1表示期初还款,默认为0)。

以贷款总额为10万元,贷款期限为5年,年利率为5%为例,IPMT函数的公式为:=IPMT(5%/12,1,5*12,100000)。

用excel编制等额本金与等额本息还款表

目前,银行的个人按揭贷款的还款方式主要有以下2种方式:等额本金与等额本息。

借贷者往往十分纠结于是选用等额本金,还是等额本息实惠,还有提前还款是否要吃亏等问题,下面通过excel计算,一方面给出了两种方式的还款明细表,另一面通过对计算过程的理解,让大家知道其实无论选用哪一种方式都是一样的,无所谓吃亏与否。

一、等额本金

设借贷金额500000元,贷款年限5年,贷款期数60期,首次还贷日期2016年1月20日,按如下图所示设计等额本金贷款还款计划书。

在单元格A6键入公式:=IF(ROW()-5>$F$3,"",ROW()-5),然后向下引用。

在单元格B6键入公式:=H3&"/"&J3&"/"&L3

在单元格C6键入年利率百分点p=4.25,

在单元格F6键入公式:=ROUND(B3/F3,2)

在单元格G6键入公式:=ROUND(B3*C6/100/12,2)

在单元格E6键入公式:=F6+G,然后向下引用。

在单元格H6键入公式:=B3-F6

在单元格J6键入公式:=E6

在单元格B7键入公式:=IF(A7<>"",$H$3+INT(($J$3-2+A7)/12)&"/"&(($J$3-1+A7)

-12*INT(($J$3-2+A7)/12))&"/"&$L$3,""),然后向下引用。

在单元格C7键入公式:=IF(A7<>"",C6,""),然后向下引用。

在单元格F7键入公式:=IF(A7<>"",H6/($F$3-A6),""),然后向下引用。

在单元格G7键入公式:=IF(A7<>"",ROUND(H6*C7/100/12,2),""),然后向下引用。

在单元格E7键入公式:=IF(A7<>"",F7+G7,"") ,然后向下引用。

在单元格H7键入公式:=IF(A7<>"",H6-F7-D6,"") ,然后向下引用。

在单元格J7键入公式:=IF(A7<>"",E7+J6+D6,"") ,然后向下引用。

最后,进行一些格式设计,可得完整的等额本金还款计划书如下表所示:

表中,黄色单元格内容可根据实际情况按实填写。

二、等额本息

仍设借贷金额500000元,贷款年限5年,贷款期数60期,首次还贷日期2016年1月20日,按如下图所示设计等额本金贷款还款计划书。

在单元格E6键入公式:

=INT(B3*C6/1200*(1+C6/1200)^($F$3+1-A6)/((1+C6/1200)^($F$3+1-A6)-1)*100)/100

在单元格F6键入公式:=E6-G6

在单元格E7键入公式:

=IF(A7<>"",INT(H6*C7/1200*(1+C7/1200)^($F$3+1-A7)/((1+C7/1200)^($F$3+1-A7)-1)*100)/1 00,""),然后向下引用。

在单元格F7键入公式:=IF(A7<>"",E7-G7,""),然后向下引用。

第6、7两行其它单元格公式都与等额本金时基本相同,不再赘述。

其中单元格E7键入的是月还款额计算公式:=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

公式推导如下:

设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,

则各个月所欠银行贷款为:

第一个月A(1+β)-X]

第二个月[A(1+β)-X](1+β)-X = A(1+β)^2-X[1+(1+β)]

第三个月{[A(1+β)-X](1+β)-X}(1+β)-X = A(1+β)^3-X[1+(1+β)+(1+β)^2]

…

由此可得第n个月后所欠银行贷款为:

A(1+β)^n-X[1+(1+β)+(1+β)^2+…+(1+β)^(n-1)] = A(1+β)^n-X[(1+β)^n-1]/β

由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有:

A(1+β)^m-X[(1+β)^m-1]/β = 0

由此求得:

X = Aβ(1+β)^m/[(1+β)^m-1]

最后,进行一些格式设计,可得完整的等额本息还款计划书如下表所示:

三、还款方法的比较

等额本金与等额本息在计算利息时的单元格都是G7,如下图所示:

利息的计算公式都是=IF(A7<>"",ROUND((H6*C7/100/12),2),""),表示银行利息都是按照借款余多少算利息,所以在利息上根本不存在哪一种好与不好,即使提前还款也一样。

有所不同的是:

等额本金:本金保持相同,利息逐月递减,月还款额递减。

等额本息:本金逐月递增,利息逐月递减,月还款额不变。

各人可以根据自己的财务情况作出选择。