财务分析案例经典联想集团

- 格式:ppt

- 大小:2.92 MB

- 文档页数:38

第1篇一、引言海尔集团和联想集团作为我国知名的家电和电脑制造商,分别代表着我国制造业的两个重要领域。

为了深入了解两家公司的财务状况和经营成果,本文将从资产负债表、利润表和现金流量表等方面对两家公司的财务状况进行对比分析。

二、资产负债表分析1. 资产结构分析海尔集团和联想集团的资产结构存在一定差异。

海尔集团的资产结构以流动资产为主,其中存货和应收账款占比较高;而联想集团的资产结构以固定资产和无形资产为主,其中固定资产占比最高。

(1)海尔集团海尔集团的流动资产占总资产的比例较高,说明其短期偿债能力较强。

其中,存货占比较高,表明海尔集团在产品生产和销售过程中对库存管理较为重视。

应收账款占比也较高,可能意味着海尔集团在销售过程中对客户信用管理有一定风险。

(2)联想集团联想集团的固定资产占比最高,说明其资产结构较为稳定。

同时,无形资产占比也较高,表明联想集团在品牌、技术等方面具有较强优势。

2. 负债结构分析海尔集团和联想集团的负债结构存在一定差异。

海尔集团的负债以流动负债为主,其中应付账款和短期借款占比较高;而联想集团的负债以长期负债为主,其中长期借款和应付债券占比较高。

(1)海尔集团海尔集团的流动负债占总负债的比例较高,说明其短期偿债压力较大。

其中,应付账款占比最高,表明海尔集团在供应链管理中与供应商合作关系较为紧密。

短期借款占比也较高,可能意味着海尔集团对短期资金需求较大。

(2)联想集团联想集团的长期负债占总负债的比例较高,说明其财务风险相对较低。

其中,长期借款和应付债券占比最高,表明联想集团在资金筹措方面以长期资金为主。

三、利润表分析1. 营业收入分析海尔集团和联想集团的营业收入存在一定差距。

海尔集团的营业收入较高,主要得益于其在家电行业的领先地位。

而联想集团的营业收入相对较低,但近年来在国内外市场拓展方面取得显著成效。

2. 利润分析海尔集团和联想集团的利润水平存在一定差异。

海尔集团的净利润较高,主要得益于其在家电行业的领先地位和较高的毛利率。

联想公司财务分析一、联想控股有限公司概况1.1、简介联想控股先后打造出联想集团(Lenovo)(HK0992)、神州数码(HK0861)君联资本(原联想投资)、弘毅投资和融科智地等在多个行业内领先的企业,并培养出多位领军人物和大批优秀人才。

联想控股对企业机制体制有着深刻的理解,创造性地设计了公司治理结构,高度重视并充分发挥人的作用,为员工创造事业舞台,极大地激发了企业活力;同时,运用多年从事实业与投资所积累的对企业管理规律的认识、优秀的企业文化和良好的品牌声誉,正致力于打造出更多的卓越企业,实现产业报国的理想。

1.2、财务管理体系随着中国加入WTO步伐的加快,联想集团的销售额也不断地增长,由于联想集团对信息系统的要求越来越高,而原有的MIS系统已经无法满足日益增长的需求。

为了加强企业内部的管理及早日和国际先进管理接轨,1998年联想集团决定实施SAP R/3系统,同时通过了财务会计(FI)、管理会计(CO)、销售与分销(SD)、物料管理(MM)、生产计划(PP)及电子商务的实施。

SAP 财务管理在联想集团的成功实施联想作为中国最大的IT企业,成立于1984年,在1997年开始步入迅猛发展的高速增长期。

为了保持在市场竞争中的优势地位,提高和加强企业管理的核心--财务管理的水平,联想决定选择世界领先的企业管理软件SAP R/3系统来实现自己的财务管理信息化建设。

通过SAP 的实施,联想在财务管理方面得到了全面的提高,为集团的长远发展奠定了坚实的基础。

准确的成本核算作为制造性企业,成本管理是财务管理的重中之重。

SAP的管理会计功能使联想的成本管理摆脱了以前的模糊,事后的特定,伴随业务的发生,采购、收货、生产、发货,每一个步骤造成的成本变化都可以实时核算,提供通畅,透明的成本数据。

有效的风险防范借助信息系统的功能,联想可以对客户的资信状况、付款历史、客户授信做到全面的监控,降低了信用相关的风险和损失。

严格的资金管理信息化流程大大简化了原有的流程,提高了采购和财务效率,不仅能够做好资金和付款计划,而且有效减少了漏洞。

财务案例分析:联想集团引言联想集团是一家全球知名的科技企业,总部位于中国北京。

成立于1984年的联想,经过多年的发展,已成为全球最大的个人电脑供应商之一。

本文将从财务角度分析联想集团的业绩表现,深入了解其财务状况以及相关的财务指标。

1. 财务概况联想集团在过去几年内取得了令人瞩目的财务表现。

根据最近一期的财报数据,公司实现了稳定的增长,收入和净利润均呈现上升趋势。

此外,联想集团的资产规模也在逐年扩大,显示出公司的财务稳健性。

2. 资产负债表分析资产负债表是评估一家企业财务状况的重要工具之一。

联想集团的资产负债表显示了公司在相关财务指标方面的表现。

资产方面,联想的现金、应收账款和存货等项均呈增长趋势,显示了公司的营运能力和资金实力的提升。

负债方面,公司的长期负债比例相对较低,这表明联想集团相对较少依赖借款来支持运营活动。

3. 利润表分析利润表是评估公司盈利能力的重要指标之一。

联想集团的利润表显示了公司在销售收入、销售成本、净利润等方面的表现。

过去几年中,联想集团的销售收入保持了稳定增长,这得益于公司在全球范围内的业务拓展。

同时,公司也成功控制了销售成本,进一步提升了净利润。

4. 财务比率分析财务比率是评估公司财务状况和运营能力的有效工具。

以下是一些与联想集团相关的财务比率及其意义:- 流动比率:用于评估公司的短期偿债能力。

联想集团的流动比率高于行业平均水平,显示出公司拥有足够的流动资产来偿还短期债务。

- 速动比率:类似于流动比率,但排除了存货。

联想集团的速动比率也高于行业平均水平,进一步表明公司的短期偿债能力较强。

- 负债比率:用于评估公司的财务风险。

联想集团的负债比率相对较低,显示出公司的财务风险相对较小。

结论从所提供的财务数据可以看出,联想集团过去几年展现了良好的财务表现。

公司的业绩保持稳定增长,资产规模逐年扩大,利润率持续提升。

同时,公司的财务指标也显示了其财务稳健性和偿债能力的强大。

这些因素都进一步巩固了联想集团在全球科技行业的地位。

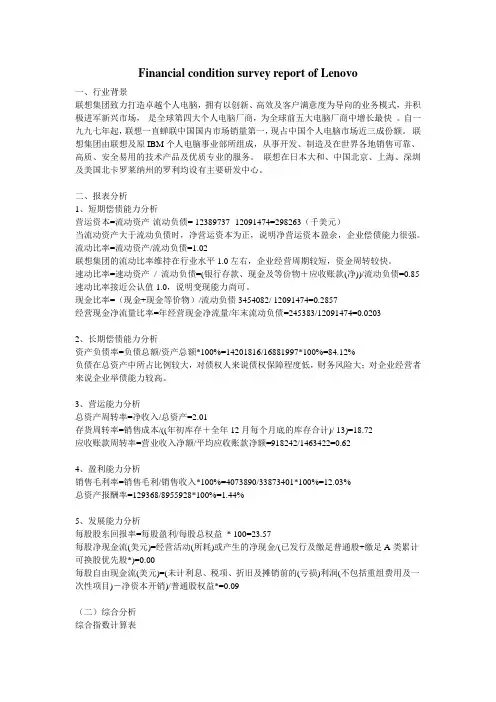

Financial condition survey report of Lenovo一、行业背景联想集团致力打造卓越个人电脑,拥有以创新、高效及客户满意度为导向的业务模式,并积极进军新兴市场,是全球第四大个人电脑厂商,为全球前五大电脑厂商中增长最快。

自一九九七年起,联想一直蝉联中国国内市场销量第一,现占中国个人电脑市场近三成份额。

联想集团由联想及原IBM个人电脑事业部所组成,从事开发、制造及在世界各地销售可靠、高质、安全易用的技术产品及优质专业的服务。

联想在日本大和、中国北京、上海、深圳及美国北卡罗莱纳州的罗利均设有主要研发中心。

二、报表分析1、短期偿债能力分析营运资本=流动资产-流动负债= 12389737- 12091474=298263(千美元)当流动资产大于流动负债时,净营运资本为正,说明净营运资本盈余,企业偿债能力很强。

流动比率=流动资产/流动负债=1.02联想集团的流动比率维持在行业水平1.0左右,企业经营周期较短,资金周转较快。

速动比率=速动资产/ 流动负债=(银行存款、现金及等价物+应收账款(净))/流动负债=0.85 速动比率接近公认值1.0,说明变现能力尚可。

现金比率=(现金+现金等价物)/流动负债3454082/ 12091474=0.2857经营现金净流量比率=年经营现金净流量/年末流动负债=245383/12091474=0.02032、长期偿债能力分析资产负债率=负债总额/资产总额*100%=14201816/16881997*100%=84.12%负债在总资产中所占比例较大,对债权人来说债权保障程度低,财务风险大;对企业经营者来说企业举债能力较高。

3、营运能力分析总资产周转率=净收入/总资产=2.01存货周转率=销售成本/((年初库存+全年12月每个月底的库存合计)/ 13)=18.72应收账款周转率=营业收入净额/平均应收账款净额=918242/1463422=0.624、盈利能力分析销售毛利率=销售毛利/销售收入*100%=4073890/33873401*100%=12.03%总资产报酬率=129368/8955928*100%=1.44%5、发展能力分析每股股东回报率=每股盈利/每股总权益* 100=23.57每股净现金流(美元)=经营活动(所耗)或产生的净现金/(已发行及缴足普通股+缴足A类累计可换股优先股*)=0.00每股自由现金流(美元)=(未计利息、税项、折旧及摊销前的(亏损)利润(不包括重组费用及一次性项目)-净资本开销)/普通股权益*=0.09(二)综合分析综合指数计算表指标比重(1)标准值(2)实际值(3) 相对比率(4)=(3)/(2)实际得分(5)=(4)*(1)流动比率8 1.0 1.02 1.02 8.16资产周转率15 1.5 1.85 1.23 18.45资产负债率10 65% 84.12% 1.29 12.9应收账款周转率8 1 0.62 0.62 4.96存款周转率9 25 22.29 0.8916 8.0244资产报酬率20 4% 1.44% 0.36 7.2销售净利率15 1% 0.78% 0.78 11.7净资产收益率15 10% 10.78% 1.078 16.17合计(综合指数)100 87.56综合指数分析说明联想集团财务状况还不错。

联想财务分析1. 引言财务分析是对企业财务状况进行全面评估的重要手段之一。

通过分析企业财务报表及相关数据,可以帮助投资者、管理层和财务分析师了解企业的盈利能力、偿债能力、运营能力以及成长潜力。

本文将对联想集团的财务状况进行分析,以期更好地理解该公司的财务表现和潜在的投资价值。

2. 财务指标分析在财务分析中,我们可以使用一系列指标来评估企业的财务状况和经营表现。

下面将对联想集团的财务指标进行具体分析。

2.1 资产负债表分析资产负债表是企业财务状况的静态展示,可以帮助我们了解企业的资产状况和负债状况。

通过对联想集团的资产负债表进行分析,我们可以获得以下信息:•联想集团的总资产规模逐年增长,表明该公司的资产实力不断增强。

•资产负债表中的长期负债比例较低,说明联想集团的长期债务相对较少。

•资产负债表中的应付账款比例较高,可能存在一定的供应商风险。

2.2 利润表分析利润表是企业经营情况的动态展示,可以帮助我们了解企业的盈利能力和成长潜力。

通过对联想集团的利润表进行分析,我们可以获得以下信息:•联想集团的销售收入逐年增长,表明公司的销售能力不断提升。

•利润表中的净利润率逐年提高,说明联想集团的盈利能力在逐渐增强。

•利润表中的其他收益比例较高,可能存在一些非经常性收入的因素。

3. 财务比率分析财务比率是财务分析中常用的工具,可以通过衡量不同财务指标之间的关系来评估企业的财务状况和健康程度。

以下是对联想集团的几个主要财务比率进行分析:3.1 偿债能力比率偿债能力比率可以帮助我们评估企业偿付债务的能力。

通过对联想集团的偿债能力比率进行分析,我们可以得出以下结论:•联想集团的流动比率较高,说明该公司有足够的流动性来偿还短期债务。

•通过对联想集团的负债比率进行分析,我们可以发现公司的资产负债比例逐年下降,这表明联想集团的偿债能力在增强。

3.2 盈利能力比率盈利能力比率可以帮助我们评估企业的盈利能力和利润水平。

通过对联想集团的盈利能力比率进行分析,我们可以得出以下结论:•联想集团的毛利率逐年稳定,但略低于行业平均水平。

联想集团财务分析Financial Analysis of Lenovo Group ltd.一.背景资料二.指标分析Ⅰ盈利能力分析Ⅱ营运能力分析Ⅲ偿债能力分析三.杜邦分析四.SWOT分析及建议一.背景资料10.95 11.65 12.0313.081.27 1.61 1.862.111.77 1.972.36 2.72三.杜邦分析A权益乘数的变化84.12%——83.52%,反映了公司利用财务杠杆进行经营活动的程度提高。

财务上的融资能力增强,公司会有较少的杠杆利益,相应所承担的风险也减少。

B销售净利率的提高,1.86%——2.11%透露出企业对于成本的控制力度以及运用成本的程度都有所提高。

C通过分解可以明显地看出,该公司权益报酬率的变动在于资本结构变动和资产利用效果变动两方面共同作用的结果。

而该公司的资产净利率虽有增长但其水平太低,显示出很差的资产利用效果。

提高资产利用率,创造价值是亟待解决的问题。

但这仅是财务数据表现出来的东西,并不能完全真实的反映企业的实力。

因此我们再看一下SWOT分析。

四.SWOT分析及建议Ⅰ.SWOT分析一.优势(Strength)在中国本土所占市场份额巨大。

在PC市场上,联想的品牌优势明显。

二.劣势(Weakness)全球市场份额减少。

高端产品的市场线较为单薄。

三.机会(Opportunity)继续坚持奥运战略是联想国际化的机会。

"新农村战略"将成为未来的王牌。

四.威胁(Threat)面对拥有品牌,规模以及资本明显优势的国际品牌的围攻及价格威胁。

宏碁与Gateway的合并,极大的限制了联想在欧洲和美国市场的扩展计划。

Ⅱ.建议1.利用本土优势,从低级市场向高级市场渗透,走农村包围城市的道路。

2.追求创新与质量,设计出适合年轻人使用的潮流PC产品。

3.加大科研投入,加强与政府和科研机构的合作。

4.以合理的价格和周到的服务取胜。

(售后服务)5.挖掘在服务,成本,渠道及人才方面的固有优势,同时将技术突破转换为稳定的产品品质。

第1篇一、引言联想集团(Lenovo Group Ltd.)成立于1984年,总部位于中国北京,是一家全球领先的电子产品和解决方案提供商。

自成立以来,联想集团不断拓展业务范围,从最初的个人电脑业务发展到现在的智能设备、云计算、数据中心等领域。

本报告将对联想集团的财务状况进行分析,旨在了解其盈利能力、偿债能力、运营能力和发展潜力。

二、财务状况概述1. 盈利能力(1)营业收入:近年来,联想集团营业收入稳步增长。

2019年,公司实现营业收入546.2亿美元,同比增长6.9%。

其中,个人电脑及智能设备业务收入为354.6亿美元,同比增长3.9%;数据中心业务收入为124.9亿美元,同比增长16.6%;其他业务收入为66.7亿美元,同比增长16.3%。

(2)净利润:2019年,联想集团实现净利润9.17亿美元,同比增长18.9%。

其中,个人电脑及智能设备业务净利润为5.64亿美元,同比增长9.5%;数据中心业务净利润为1.79亿美元,同比增长30.6%;其他业务净利润为2.74亿美元,同比增长30.2%。

2. 偿债能力(1)资产负债率:2019年,联想集团资产负债率为64.5%,较2018年的65.3%略有下降。

这表明公司财务状况较为稳健,负债水平相对较低。

(2)流动比率:2019年,联想集团流动比率为1.3,较2018年的1.2有所提高。

这表明公司短期偿债能力较强。

(3)速动比率:2019年,联想集团速动比率为0.8,较2018年的0.7有所提高。

这表明公司短期偿债能力有所增强。

3. 运营能力(1)存货周转率:2019年,联想集团存货周转率为5.5,较2018年的5.3有所提高。

这表明公司存货管理能力有所增强。

(2)应收账款周转率:2019年,联想集团应收账款周转率为10.2,较2018年的9.8有所提高。

这表明公司应收账款回收能力有所增强。

(3)总资产周转率:2019年,联想集团总资产周转率为0.7,较2018年的0.6有所提高。

联想集团财务分析Financial Analysis of LenovoGroup ltd.一.背景资料二.指标分析Ⅰ盈利能力分析Ⅱ营运能力分析Ⅲ偿债能力分析三.杜邦分析四.SWOT分析及建议一.背景资料10.95 11.65 12.0313.081.27 1.61 1.862.111.77 1.972.36 2.72力的企业将会萎缩、衰退;一个既无获利能力,又无偿债能力的企业只能破产。

很明显lenovo 处于第二种境况,提高获利能力进而提高偿债能力是其目前最主要的目标。

三.杜邦分析A权益乘数的变化84.12%——83.52%,反映了公司利用财务杠杆进行经营活动的程度提高。

财务上的融资能力增强,公司会有较少的杠杆利益,相应所承担的风险也减少。

B销售净利率的提高,1.86%——2.11%透露出企业对于成本的控制力度以及运用成本的程度都有所提高。

C通过分解可以明显地看出,该公司权益报酬率的变动在于资本结构变动和资产利用效果变动两方面共同作用的结果。

而该公司的资产净利率虽有增长但其水平太低,显示出很差的资产利用效果。

提高资产利用率,创造价值是亟待解决的问题。

但这仅是财务数据表现出来的东西,并不能完全真实的反映企业的实力。

因此我们再看一下SWOT分析。

四.SWOT分析及建议Ⅰ .SWOT分析一.优势(Strength)在中国本土所占市场份额巨大。

在PC市场上,联想的品牌优势明显。

二.劣势(Weakness)全球市场份额减少。

高端产品的市场线较为单薄。

三.机会(Opportunity)继续坚持奥运战略是联想国际化的机会。

"新农村战略"将成为未来的王牌。

四.威胁(Threat)面对拥有品牌,规模以及资本明显优势的国际品牌的围攻及价格威胁。

宏碁与Gateway的合并,极大的限制了联想在欧洲和美国市场的扩展计划。

Ⅱ.建议1.利用本土优势,从低级市场向高级市场渗透,走农村包围城市的道路。

2.追求创新与质量,设计出适合年轻人使用的潮流PC产品。

第1篇一、概述联想集团(Lenovo Group Ltd.)是一家总部位于中国香港的全球领先的个人电脑制造商,成立于1984年,由联想集团创始人柳传志先生创立。

经过多年的发展,联想集团已成为全球最大的个人电脑制造商之一,业务涵盖了个人电脑、服务器、手机、智能设备等多个领域。

本文将对联想集团的最新财务报告进行分析,以了解其经营状况、财务状况和未来发展前景。

二、财务报告分析1. 收入分析根据联想集团发布的2022年财务报告,公司实现总收入为660.19亿美元,同比增长11.6%。

其中,个人电脑业务收入为497.87亿美元,占比75.1%;手机业务收入为64.28亿美元,占比9.6%;数据中心业务收入为58.04亿美元,占比8.7%。

从收入结构来看,个人电脑业务仍然是联想集团的核心业务,占据绝对的主导地位。

2. 利润分析在利润方面,联想集团2022年实现净利润为6.38亿美元,同比增长7.6%。

其中,毛利润为33.65亿美元,同比增长14.2%;营业利润为8.02亿美元,同比增长10.5%。

尽管净利润增速低于收入增速,但毛利率和营业利润率均有所提升,表明联想集团在成本控制、产品定价和运营效率方面取得了一定的成果。

3. 资产负债分析截至2022年底,联想集团的总资产为714.65亿美元,同比增长6.2%;总负债为467.64亿美元,同比增长6.6%。

资产负债率为65.2%,较上一年度的64.5%略有上升。

从资产负债结构来看,联想集团资产负债率处于合理水平,表明公司具有较强的偿债能力。

4. 现金流量分析在现金流量方面,联想集团2022年经营活动产生的现金流量净额为19.65亿美元,同比增长20.5%。

投资活动产生的现金流量净额为-7.65亿美元,主要用于购买固定资产、无形资产等。

筹资活动产生的现金流量净额为-2.91亿美元,主要用于偿还债务。

总体来看,联想集团现金流状况良好,经营活动产生的现金流量净额持续增长。

企业并购中的财务风险研究——以联想集团有限公司为例企业并购中的财务风险研究——以联想集团有限公司为例引言:企业并购是企业实现快速扩张和资源整合的战略手段之一。

然而,在并购过程中,随之而来的财务风险也是不可忽视的问题。

本文以中国最大的科技企业之一——联想集团有限公司为例,对企业并购中的财务风险进行深入分析和研究。

一、企业并购的动机与风险源1.1动机企业并购的动机多种多样,包括扩大市场份额、获取核心技术、提高效率和降低成本等。

联想集团在并购过程中,也积极追求企业价值的最大化,加强自身实力和竞争优势的建设。

1.2风险源企业并购面临的风险主要包括财务风险、管理风险、市场风险和法律风险等。

在本文中,我们将重点关注企业并购中的财务风险。

二、联想集团的并购案例分析2.1 2005年收购IBM个人电脑业务该案例是联想集团首次进行跨国并购,也是中国企业迈向国际舞台的重要一步。

通过收购IBM个人电脑业务,联想获得了国际知名品牌、渠道资源和核心技术。

2.2 2014年并购摩托罗拉移动该案例是联想集团在移动领域的重要布局。

摩托罗拉移动是全球著名的移动设备制造商,收购后有助于联想提高市场竞争力和移动设备产品线的完善。

三、联想集团并购中的财务风险分析3.1 资金风险企业并购需要巨额的资金投入,联想集团在完成收购并支付相应的合理回报上面临着一定的资金压力。

同时,如果并购存在风险和不确定性,可能导致资金无法回收,进而对企业的财务状况造成一定的冲击。

3.2 估值风险企业并购需要进行估值工作,估算目标企业的价值,但是估值工作本身存在一定的不确定性,可能导致计算偏差。

此外,在并购过程中,目标企业的财务数据真实性以及未来业绩的稳定性也需要进行充分的审慎研究。

3.3整合风险在并购完成后,企业还需要进行整合工作,包括业务整合和财务整合等。

这个过程中存在一定的风险,如整合过程中的资源利用效率低下、员工流失等,可能对企业带来一定的财务风险。

四、对策建议4.1风险评估与规避策略企业在并购前应充分评估风险,找出可能带来财务风险的因素,并制定相应的规避策略。