财务比率表

- 格式:xls

- 大小:51.50 KB

- 文档页数:1

财务分析图表及制作方法一、引言财务分析图表是一种用于展示和分析财务数据的可视化工具,通过图表的形式,将复杂的财务数据转化为直观、易于理解的信息,匡助决策者更好地了解企业的财务状况和经营情况。

本文将介绍常见的财务分析图表及其制作方法,以供参考。

二、常见的财务分析图表1. 资产负债表资产负债表是一种展示企业在特定时间点上的资产、负债和所有者权益的表格。

它通过比较企业的资产与负债,揭示了企业的财务稳定性和偿债能力。

制作资产负债表的方法包括:- 列出所有的资产和负债项目;- 将资产和负债按照流动性和长期性分类;- 计算每一个分类的总额,并计算资产总额和负债总额;- 计算所有者权益,并确保资产总额等于负债总额加之所有者权益。

2. 利润表利润表是一种展示企业在特定时间段内的收入、成本和利润的表格。

它反映了企业的盈利能力和经营状况。

制作利润表的方法包括:- 列出所有的收入项目;- 列出所有的成本项目;- 计算净利润,并确保收入总额等于成本总额加之净利润。

3. 现金流量表现金流量表是一种展示企业在特定时间段内的现金流入和流出情况的表格。

它揭示了企业的现金流动状况和现金管理能力。

制作现金流量表的方法包括:- 列出所有的现金流入项目;- 列出所有的现金流出项目;- 计算净现金流量,并确保现金流入总额等于现金流出总额加之净现金流量。

4. 财务比率图表财务比率图表是一种用于展示企业财务比率的图表,包括盈利能力比率、偿债能力比率、运营能力比率等。

制作财务比率图表的方法包括:- 选择适当的财务比率指标;- 采集相关的财务数据;- 计算财务比率,并将其绘制在图表上。

三、财务分析图表的制作工具1. 电子表格软件电子表格软件如Microsoft Excel是制作财务分析图表的常用工具。

通过使用电子表格软件,可以方便地进行数据计算、图表绘制和数据分析。

2. 数据可视化工具数据可视化工具如Tableau、Power BI等也是制作财务分析图表的好帮手。

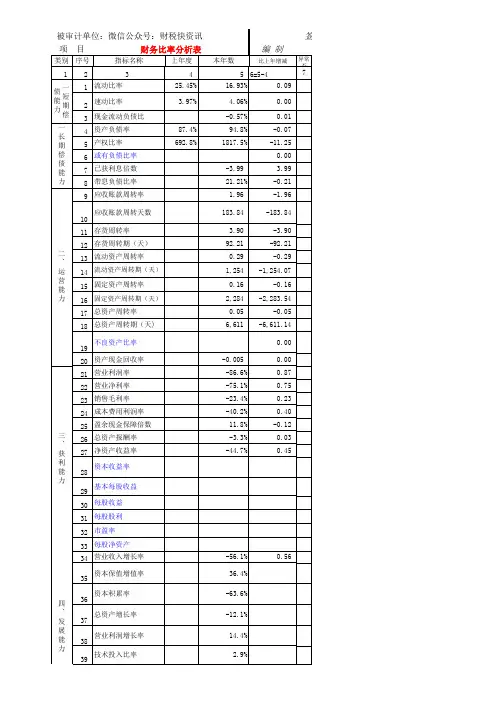

财务报表分析财务指标汇总表Modified by JEEP on December 26th, 2020.财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。

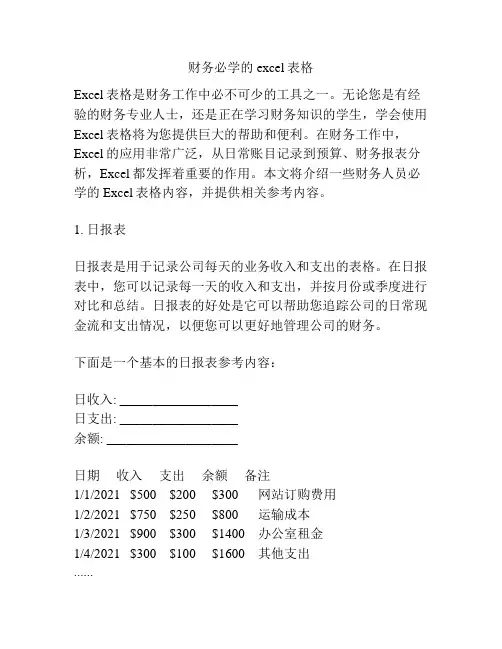

财务必学的excel表格Excel表格是财务工作中必不可少的工具之一。

无论您是有经验的财务专业人士,还是正在学习财务知识的学生,学会使用Excel表格将为您提供巨大的帮助和便利。

在财务工作中,Excel的应用非常广泛,从日常账目记录到预算、财务报表分析,Excel都发挥着重要的作用。

本文将介绍一些财务人员必学的Excel表格内容,并提供相关参考内容。

1. 日报表日报表是用于记录公司每天的业务收入和支出的表格。

在日报表中,您可以记录每一天的收入和支出,并按月份或季度进行对比和总结。

日报表的好处是它可以帮助您追踪公司的日常现金流和支出情况,以便您可以更好地管理公司的财务。

下面是一个基本的日报表参考内容:日收入: __________________日支出: __________________余额: ____________________日期收入支出余额备注1/1/2021 $500 $200 $300 网站订购费用1/2/2021 $750 $250 $800 运输成本1/3/2021 $900 $300 $1400 办公室租金1/4/2021 $300 $100 $1600 其他支出......2. 预算表预算表是一种管理公司预算的工具。

它可以建立权益和资金预算,记录实际预算和实际结果,且可以通过比较实际结果和预算确定公司的财务状况和方向。

预算表的好处是它可以帮助您规划公司的预算,以便您可以更好地管理公司的财务。

下面是一个基本的预算表参考内容:年度预算部门资金预算支出预算利润预算销售部 $200,000 $150,000 $50,000市场部 $150,000 $100,000 $50,000生产部 $100,000 $80,000 $20,000实际预算部门资金预算支出预算利润预算销售部 $185,000 $145,000 $40,000市场部 $120,000 $95,000 $25,000生产部 $90,000 $75,000 $15,000差异分析部门资金预算支出预算利润预算销售部 -$15,000 -$5,000 -$10,000市场部 -$30,000 -$5,000 -$25,000生产部 -$10,000 -$5,000 -$5,0003. 利润和损失表利润和损失表是一种公司财务状况的报表。

目录公司财务比率分析一览表 (1)公司财务比率分析的概述 (1)什么是公司财务比率分析 (1)为什么进行公司财务比率分析 (2)公司财务比率分析的目的和意义 (3)公司财务比率分析的分类 (3)偿债能力比率 (3)盈利能力比率 (4)运营能力比率 (5)公司财务比率分析的应用 (5)评估公司的财务健康状况 (5)评估公司的盈利能力 (6)评估公司的偿债能力 (6)评估公司的运营能力 (7)判断公司的投资价值 (8)公司财务比率分析的局限性 (9)依赖历史数据 (9)忽略非财务因素 (10)受行业差异影响 (11)公司财务比率分析的实践案例 (12)某公司财务比率分析 (12)分析结果和结论 (13)结论 (13)公司财务比率分析的重要性 (13)公司财务比率分析的局限性 (14)公司财务比率分析的应用前景 (15)公司财务比率分析一览表公司财务比率分析的概述什么是公司财务比率分析公司财务比率分析是一种通过计算和比较不同财务指标来评估和分析公司财务状况的方法。

它是财务管理中的重要工具,可以帮助投资者、管理层和其他利益相关者了解公司的盈利能力、偿债能力和运营效率等方面的情况。

通过公司财务比率分析,人们可以更好地了解公司的财务健康状况,从而做出更明智的决策。

公司财务比率分析主要涉及以下几个方面的指标:盈利能力比率、偿债能力比率、运营效率比率和市场价值比率。

首先,盈利能力比率是衡量公司盈利能力的指标。

其中包括毛利率、净利率和每股收益等指标。

毛利率是指公司销售商品或提供服务后所剩下的利润与销售收入的比率,它反映了公司的生产和销售能力。

净利率是指公司净利润与销售收入的比率,它反映了公司的经营效益。

每股收益是指公司每股普通股的净利润,它是投资者评估公司盈利能力的重要指标。

其次,偿债能力比率是衡量公司偿债能力的指标。

其中包括流动比率、速动比率和负债比率等指标。

流动比率是指公司流动资产与流动负债的比率,它反映了公司偿付短期债务的能力。

财务必备表格

1. 资产负债表:显示企业在特定日期的资产、负债和净资产情况,用于评估企业的财务状况和偿付能力。

2. 利润表:展示企业在特定期间内的营业收入、营业成本、利润和亏损情况,用于评估企业的盈利能力。

3. 现金流量表:显示企业在特定期间内的现金流入和流出情况,用于评估企业的现金流量状况和偿付能力。

4. 股东权益变动表:展示企业在特定期间内股东权益的变动情况,包括股本、资本公积、盈余公积等,用于追踪和分析股东权益的变化。

5. 财务比率分析表:根据资产负债表和利润表的数据计算出的一系列财务比率,如流动比率、速动比率、资产周转率等,用于评估企业的财务健康状况和经营绩效。

6. 预算表:列出企业在特定期间内的收入和支出预算,用于预测和规划企业的财务活动和经营计划。

7. 销售报表:显示企业在特定期间内的销售情况,包括销售额、销售数量、产品分类等,用于评估销售业绩和市场表现。

8. 库存报表:展示企业在特定日期的存货情况,包括库存数量、库存价值等,用于评估库存管理和成本控制。

9. 债务表:列出企业的债务情况,包括借款额、还款计划等,用于评估企业的债务结构和偿付能力。

10. 税务报表:报告企业在特定期间内的税务情况,包括纳税申报表、缴税记录等,用于合规性和纳税管理。

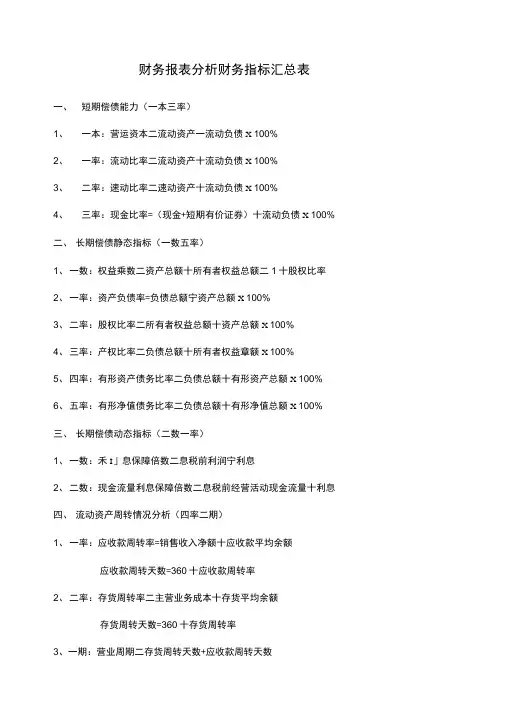

财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本二流动资产一流动负债X 100%2、一率:流动比率二流动资产十流动负债X 100%3、二率:速动比率二速动资产十流动负债X 100%4、三率:现金比率=(现金+短期有价证券)十流动负债X 100%二、长期偿债静态指标(一数五率)1、一数:权益乘数二资产总额十所有者权益总额二1十股权比率2、一率:资产负债率=负债总额宁资产总额X 100%3、二率:股权比率二所有者权益总额十资产总额X 100%4、三率:产权比率二负债总额十所有者权益章额X 100%5、四率:有形资产债务比率二负债总额十有形资产总额X 100%6、五率:有形净值债务比率二负债总额十有形净值总额X 100%三、长期偿债动态指标(二数一率)1、一数:禾I」息保障倍数二息税前利润宁利息2、二数:现金流量利息保障倍数二息税前经营活动现金流量十利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额十应收款平均余额应收款周转天数=360十应收款周转率2、二率:存货周转率二主营业务成本十存货平均余额存货周转天数=360十存货周转率3、一期:营业周期二存货周转天数+应收款周转天数4、二期:现金周期二营业周期一应付款周转天数5、三率:营运资本周转率二销售净额十平均营运资本6、四率:流动资产周转率二主营业务收入十流动资产平均余额流动资产周转天数二360十流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率二主营业务收入宁平均资产总额固定资产周转天数二360宁固定资产周转率2、二率:总资产周转率=主营业务收入十平均资产总额总资产周转天数二360天宁总资产周转率六、资产收益率1 、总资产收益率①净利:总资产收益率二净利润十总资产平均额100%②税前:总资产收益率=(净利率+所得税)十总资产平均额100%③息前:总资产收益率=(净利率+利息)十总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)十总资产平均额100%2、净资产收益率①全面摊薄净资产收益率二净利润十期末净资产X 100%②加权平均净资产收益率=净利润十净资产平均额X 100%3、长期资金收益率二息税前利润十平均长期资金X 100%4、资本保值增值率二期末所有者权益十期初所有者权益100%(注意扣除项)5、资产现金流量收益率二现金流量十资产平均总额X 100%6、流动资产收益率=净利润*流动资产平均额7、固定资产收益率二净利润宁固定资产平均额七、销售利润1、销售毛利率二(销售收入净额一销售成本)十销售收入净额X 100%2、销售净利率二净利率十销售收入X 100%八、与股本有关的收益1、每股收益二净利润宁发行在外普通股的加权平均数2、每股现金流量二经营活动现金净流量十发行在外的普通股平均股数3、每股股利=现金股利总额*发行在外的普通股股数4、市盈率二每股股价十每股收益5、股利支付率(发放率)=每股股利*每股收益X 100%6、股利收益率=每股股利*股价X 100%九、发展能力指标1、销售增长率二本年销售增长额十上年销售增长额X 100%2、总资产增长率=本年总资产增长额十年初资产总额X 100%3、流动资产增长率二本年流动资产增长额十年初流动资产额X 100%4、固定资产增长率二本年固定资产增长额十年初固定资产额X 100%5、无形资产增长率二本年无形资产增长额十年初无形资产额X 100%6、员工增长率=本年员工增长人数十年初员工总数X 100%7、固定资产成新率二平均固定资产净值十平均固定资产原值X 100%8、资本积累率二本年所有者权益增长额十年初所有者权益X 100% 9、股利增长率二本年每股股利增长额十上年每股股利X 100%。

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元期初数期末数7,100.00 8,050.00 3,400.00 4,000.00208.82%201.25%2.速动比率表1-2金额单位:万元期初数期末数7,100.00 8,050.00 4,000.005,200.0040.0070.00- - 60.00 80.00 3,000.00 2,700.00 3,400.004,000.0088.24%67.50%3.现金流动负债比率表1-3金额单位:万元#VALUE!2012年300.00 850.00 3,400.004,000.008.82%21.25%财 务 指 标 分 析现金流动负债比率公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

流动负债年经营现金净流量年末流动负债 分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产中存货所占比重过大,导致公司速动比率未达到一般公认标准,公司的实际短期偿债能力并不理想,需现金流动负债比率计算表项 目 公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表项 目流动资产速动资产速动比率存 货预付账款一年内到期的非流动资产其他流动资产流动比率计算表项 目流动资产流动负债流动比率公式:流动比率=流动资产÷流动负债×100%㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元期初数期末数5,400.00 6,500.00 20,000.0023,000.0027.00%28.26%2.产权比率表1-5金额单位:万元期初数期末数5,400.00 6,500.00 14,600.0016,500.0036.99%39.39%3.或有负债比率表1-6金额单位:万元期初数期末数- - 200.00150.00- - - - 200.00 150.00 14,600.0016,500.001.37%0.91%其他或有负债金额 其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额公式:或有负债比率=或有负债余额÷所有者权益总额×100%项 目负债总额所有者权益总额产权比率公式:产权比率=负债总额÷所有者权益总额×100%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

财务比率表(FRS,132)概述财务比率表是以比率的形式反映企业某一特定会计期间内财务状况、经营成果和现金流量的会计报表。

本表主要反映公司的经营成果和现金流量情况,包括偿债能力、盈利能力、现金流量分析、经营发展能力、资产管理能力以及每股指标等六类,其所用到的数据全部是调整前及合并报表数据。

数据内容偿债能力(14)流动比率Current Ratio流动比率=流动资产/流动负债。

速动比率Quick Ratio速冻比率=(流动资产-存货)/流动负债。

超速动比率Super Quick Ratio超速动比率=(现金+短期债券+应收票据+应收账款净额)/流动负债。

营运资金/资产总额Working CapitalAssets Ratio营运资金/资产总额=(流动资产-流动负债)/平均资产总额。

利息保障倍数Interest Cover利息保障倍数=息税前利润/利息费用。

偿债倍数Repayment Cover偿债倍数=EBIT/[利息+本金偿还/(1-所得税税率)]。

资产负债率Debt Assets Ratio资产负债率=负债总额/资产总额。

长期负债与营运资金比率Long Debt to WorkingCapital长期负债与营运资金比率=长期负债/(流动资产-流动负债)。

现金比率Cash to Current Ratio现金比率=(现金期末余额+现金等价物的期末余额)/流动负债。

产权比率Debt Equity Ratio产权比率=负债总额/股东权益有形净值债务率Debt Tangible EquityRatio有形净值债务率=负债总额/(股东权益-无形资产)。

现金到期债务比Oper-cash intoDue-debt现金到期债务比=经营现金流量净额/(本期到期的长期债务+本期应付票据)。

现金流动负债比Oper-cash into CurrentDebt现金流动负债比= 经营现金流量净额/流动负债。

现金债务总额比Oper-cash into TotalDebt现金债务总额比=经营现金流量净额/负债总额。

财务比率一、财务比率定义财务比率(Financial Ratios)是财务报表上两个数据之间的比率,这些比率涉及企业管理的各个方面。

二、财务比率分类财务比率可以分为四类:变现能力比率、资产管理比率、负债比率和盈利能力比率。

三、变现能力比率∙流动比率(Current ratio)流动比率=流动资产流动负债速动比率=速动资产流动负债=流动资产-存货流动负债∙保守速动比率保守速动比率=现金+短期证券+应收票据+应收账款净额流动负债∙现金流动负债比率现金流动负债比率=年经营现金净流量年末流动负债四、资产管理比率∙存货周转率存货周转率=销售成本平均存货∙应收账款周转率应收账款周转率= 赊销收入净额平均应收账款∙应付账款周转率应付账款周转率= 赊销平均应付账款∙流动资产周转率流动资产周转率= 销售收入平均流动资产∙总资产周转率总资产周转率= 销售收入平均资产总额∙“平均”是指期初余额和期末余额的算术平均数编辑五、负债比率∙资产负债率资产负债率= 负债总额资产总额∙产权比率产权比率=负债总额股东权益∙有形净值债务率有形净值债务率= 负债总额股东权益-无形资产净额∙已获利息倍数已获利息倍数= 息税前利润利息费用六、盈利能力比率∙销售净利率销售毛利率销售毛利率= 销售收入-销售成本销售收入∙资产净利率资产净利率= 净利润平均资产总额∙权益净利率(Rate of Return on Common Stockholders' Equity)或净资产收益率净资产收益率= 净利润平均权益销售净利率= 净利润销售收入。