第2章商业银行的资本管理(商业银行业务与经营人大庄

- 格式:ppt

- 大小:536.00 KB

- 文档页数:34

第2章商业银行的资本管理2.1复习笔记银行业资本的筹集和管理是银行业经营中最核心的问题之一。

银行的资本是银行保持稳健经营的基础。

合理的资本规模是银行实现资产安全和效益动态平衡的前提。

一、银行资本的性质与作用1.银行业面临的主要风险(1)信用风险信用风险是指银行的借款人或交易对象不能按事先达成的协议履行义务的潜在可能性。

(2)利率风险金融市场上利率的变动使银行在筹集或运用资金时可能遭受的损失就是利率风险。

(3)汇率风险由于汇率的变动而使银行所持有的资产和负债的实际价值发生变动可能带来的损失就是汇率风险。

(4)经营风险这是指银行在日常经营中由各种自然灾害、意外事故等引起的风险。

(5)流动性风险这是指商业银行掌握的可用于即时支付的流动性资产不足以满足支付需要,从而使其丧失清偿能办的可能性。

2.银行资本的多种功能(1)资本可以吸收银行的经营亏损,保护银行的正常经营。

面对风险时免遭损失的“缓冲器”。

(2)资本为银行的注册、组织营业以及存款进入前的经营提供启动资金。

(3)银行资本有助于树立公众对银行的信心,它向银行的债权人显示了银行的实力。

(4)银行资本为银行的扩张,银行新业务、新计划的开拓与发展提供资金。

(5)银行资本作为银行增长的监测者,有助于保证单个银行增长的长期可持续性。

由此可见,银行资本的关键作用是吸收意外损失和消除银行的不稳定因素。

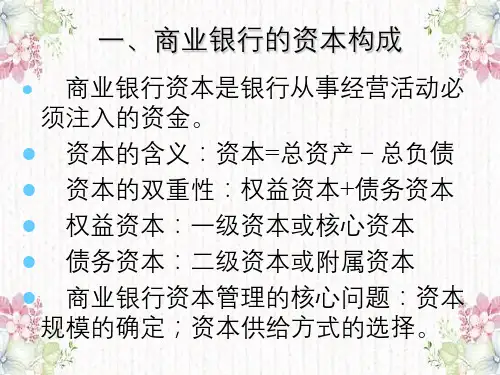

二、资本的构成1.银行资本的类型银行资本一般有两个来源:一是商业银行创立时所筹措的资本,二是商业银行经营利润的一部分。

(1)实收资本(或股本)银行的实收资本是指投资者按照企业章程或合同、协议的约定实际投入银行的资本。

(2)资本公积银行的资本公积是指由投资者或其他人或其他单位投入,所有权归属于投资者,但不构成银行实收资本的那部分资本或出资。

①资本(或股本)溢价。

②接受非现金资产捐赠准备。

③接受现金捐赠。

④股权投资准备。

⑤外币资本折算差额。

⑥关联交易差价。

⑦其他资本公积。