工程经济学第五章

- 格式:docx

- 大小:418.07 KB

- 文档页数:48

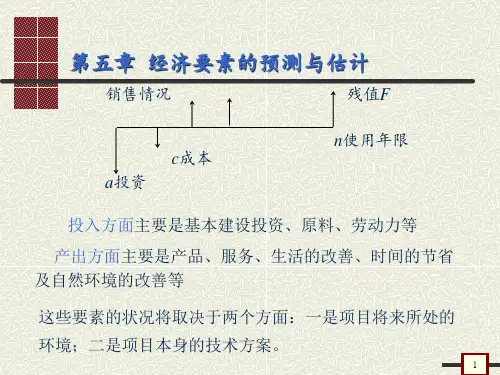

第五章工程项目风险与不确定性分析绪论:不确定性分析概述第一节、盈亏平衡分析第二节、敏感性分析第三节、风险分析绪论不确定性分析概述一、不确定性问题的产生二、主要的不确定性因素三、不确定性问题的分析方法绪论不确定性分析概述一、不确定性问题的产生不确定问题是社会实践活动中固有的普遍特征,它是由事物发展的变化性、人类对事物认识的局限性等因素造成的。

绪论不确定性分析概述二、主要的不确定性因素¾建设投资:投资资金来源变化¾经营成本:人工,市场行情等多因素的影响¾产品售价:原材料价格变化¾销售量:受市场情况的变化影响¾项目寿命:技术或市场的变化,可能设备提前淘汰或加速产品的生命周期提前结束。

缩短项目的经济寿命。

绪论不确定性分析概述三、不确定性因素分析方法根据各种不确定因素对工程项目经济指标的影响程度,通常采用的不确定性分析方法有:(1)盈亏平衡分析;(2)敏感性分析;其中盈亏平衡分析只用于财务评价,敏感性分析和风险分析可同时用于财务评价和国民经济评价。

第一节盈亏平衡分析一、盈亏平衡分析的概念二、线性盈亏平衡分析三、非线性盈亏平衡分析四、互斥方案的盈亏平衡分析第一节盈亏平衡分析找盈亏平衡点一、盈亏平衡分析的概念盈亏平衡分析是在完全竞争或垄断竞争的市场条件下 ,研究工程项目特别是工业项目产品生产成本、产销量与盈利的平衡关系的方法。

盈亏平衡点:盈利与亏损之间的转折点BEP。

盈亏平衡点越低,项目越容易盈利,对不确定因素变化所带来的风险承受能力越强。

因此优先选择平衡点低的项目。

盈亏平衡分析一般通过盈亏平衡分析图进行。

第一节盈亏平衡分析二、线性盈亏平衡分析¾基本假定¾线形盈亏平衡点的确定线性盈亏平衡分析¾基本假定生产成本、销售收入与产量(或销售量)之间呈线性关系。

①产品的产量等于销售量;②随着产量的增加,单位产品的可变成本不变;③随着销售量的增加,单位产品的销售单价不变;④生产的产品可以换算为单一产品计算。

技术经济学概论(第二版)习题答案第五章项目的可持续发展评价1、答:“可持续发展”的概念和实践。

是针对当前人类面对的人口、资源、环境、增长与分配等一系列重大问题而提出的,是社会经济发展到一定阶段的产物。

可持续发展的涵义有三个最基本的要点:一是公平性原则;二是持续性原则;三是共同性原则。

可持续发展作为一种新的发展思想和发展战略,它的目标是保证社会具有长时间持续发展的能力,主要的观点包括:(1)、发展的内涵既包括经济发展,也包括社会的发展和保持、建设良好的生态环境。

(2)、自然资源的永续利用是保障社会经济可持续发展的物质基础。

(3)、人类发展受自然资源所制约,自然生态环境是人类生存和社会经济发展的物质基础。

(4)、可持续发展也是一种经营管理战略,呼吁人们放弃传统的高消耗、高增长、高污染的粗放型生产方式和高消费、高浪费的生活方式,主张产品、效率、资源环境并重,经济增长与资源保护相结合。

(5)、控制人口增长与消除贫困,是与保护生态环境密切相关的重大问题。

2、答:从投资项目的可持续发展评价来看,衡量投资项目是否为可持续发展,可采用四种目标来考核:一是投资项目的技术效益评价,技术效益越高,说明该项目科学技术本身是进步的,发展的;二是生态效益评价,如果某项技术应用会带来严重的生态环境问题,即使经济效益、技术效益最好,也是不可取的;三是经济效益评价,投资项目具有最好的经济效益,是市场经济条件下最直接的动力和最基本的要求;四是社会效果评价,及评价投资项目对人类社会发展的作用和意义,包括人的自由与公平、人类文化卫生条件的改善等方面。

可持续发展的投资项目,要求实现上述四种效益的协调与统一。

3、答:自然资源是有价格的。

在自然资源的利用过程中要保证自然资源的总存量基本保持不变,以便下一代能够获得跟我们同样的利用自然资源的机会,这是自然资源的经济福利公平准则。

为此,如果一种自然资源减少,就必须进行经济补偿,使自然资源的产品价格体现资源补偿费;如果一种资源自然枯竭,就必须出现一种替代资源。

本章内家5.1讼备JL新的嫖罔汶穩点分析5.2很备鏗济春*的确戈5.3役參更新分析方张反其左用5.4 <备更新$余的体令比较本章要隶"拿4f4UH»济春牛的计算本章童点■讼播翼璽、补後方式龙新分析的将点■讼备登济寿令的紙念利计算方廉本章M点>復务更新分析的将点随着使用对间的增长,很备的技术状况会逐淅劣化,其价值和使用价值也会随肘间逐淅阵低。

我们把引起这些变化的斥因统称为虜损。

段备更新源于很备的虜损。

虜额分有形虜损和无形虜损两种形式|O卖体44ft段备虜赖类憂有形磨敬~~I(杨质r形虜刼第I类无形虜损第II类无形虜损设备凍始价值贬值运转中的段备蛊外力〜的作用下,卖体发生的磨擦、变形的损坏。

+由令然力的作用而造成的有形虜损。

茅动生产率提高阵低 .设备市场价格而使原设备价值相应贬值。

技术进步从而出现新型设备使廉有机春设备衣技术上显得陈旧落后而壹成贬值。

+殺备唐狽询<媲一韦形腐«机器很备蛊使用(或阿置)过程中所发生的卖体虜损引起设备有形虜损的主要嫖因:1必■亠亠“ 4 ■C蛊生产过程中对、1•第1类有形虜损殳>运转中的段备,在外力的作用下,零部件发生虜擦、振动、疫券和冲击等现象,政使段备的卖体产生虜损。

/ 零部件凍始尺寸的炷,黑至发生支形/公差配合性质发生改变,精度阵低/零部件换坏第I类有形虜损可使役备精度阵低,券动生产率下阵。

旨这种有形虜损达到一走程度对,整个机春功能就会下阵,发生故障,导政设备使用费用剧增,丼至堆以继续正帝工作,夾缶工作能力,表夹使用价值。

2 •第11类有形虜濒自然力的作用是世成有形虜损的另一个虑因,因此而产生的虜濒,隸为第n类有形虜额。

这种▲掖导生户过裂的钱用无美|这种虜损盛一走程度内与设备阿置肘间的长短有关。

即设备阿置或封存不用同样也会*生有形虜额,如舍属件生锈、庸蚀、橡麻老化等。

谡备阿置对间长了,会令然表夬精度和工作能力,失去使用价值。

无形虜损不旻由于在生产过程中的使用或偷然力的作用 童成的P 它不表现为设备卖体的变化,而表现为役备庭始 价值的贬值。

由于段备制世工艺不新欧进,成本不断阵低,•势 动生尹率不断提壽,生产同种机赛很备新需的社会必要 券动减少了,因而机赛段备的审场价格阵低了,这样就 使虑来购买的谡备价值相应贬值。

1、第I 类无形虜损虑始价值部分 贬值,使用价值未0t<o2 •第11类无形虜损由于找术进步,社会上出现了结枸更先进,技术 更完尊,生产效率更壽,耗费虑材料和能源更*的新 燮设备,使虑有役备忠技术上显得陈旧疙后而世的。

第II 种无形虜额导敷斥有谡备使用价值阵低的程度与技术进步的具体形成有关。

麻始价值阵低9局部或全部表 夬使用价值。

技术进步出现新役备,原後备 生产效率V 社会平均生产效率, 其产%成本〉社会平均成本。

故应谕冰虑段备。

/当技术进步栽观为不新出现性能更完鼻.效率更需的新及备,但加工方出没有原则变化时:则原有段备的使用价值大幅度阵低。

/当这种技术进步速度很快对:则继续使用旧祝备就旻不经济的。

/当技术进步表现为采用新的加工对象如新材料对:则加工间材料的设备必然要菠洵汰。

/当技术进步表现为改变廉有生产工艺,采用新的加工方法对:则为旧工艺服务的原有诙备将夬去使用价值O"当技术进步表现為2换代对:则不能适用于新产品生产的廉有备也将彼询冰。

无形“有形虜刼和无形虜损都会使设备原始价值贬值。

运转使用或阿置存放的设备/ 贬值不同有形虜损使设卷盘修理前带帝不能工作,而豐受无形康损役备仍可用但是否经济?”综合玖重要维持企业生产的正帝进行,必须对很备的磨箍进行补後。

由于机赛役备連受虜损的形成不同,因此补後虜损的方或也不一样。

补後分局部补後和完全补磁。

-有形康嵌局部补後VI 无形康损现代化欧造「有形虜损完全补褛Y I无形虜损截备夬新的特比令祈1 •谡备更新的中心内彖是确走段备的经济寿命技术春命I後用春命I经济春命I折旧寿命2 •没备更新分析应就盛咨询者的立场分析问题设备更新问题的要点是誌盛咨询师的立场上, 而不是北蛊旧资产所有者的立场上考虑问题。

咨询师笄不拥有任何资产,故若要保留旧资产,t 先要付出相当于旧浜尹当侖市场价值的现金,才能取得旧资产的使用权。

这是没备更新分析的重要概4念。

截备夬新的特比令祈3•役备更新分析只考處未来发生的现金流受旧祝备经过折旧后所剩下的贩面价值,幷不一定等于其吉畜的市场价值,即更新旧谡备往往会产生一笔沅入成本。

沅入成本=旧谡备账面价值■古畜市场价值(戎值)或沉入成本=(iej<备廉值龙年折旧赛)-古前市场价值(践值)後备更新分析中又一个重要的務点,是在分析中只考虑今后所发生的现全流量,对以前发生的现金流量及沅入成本, 因为它们都属于不可恢复的费用,与更新决策无关,故不需再参与经济计算。

4•只比较设备的费用通帝蛊比轶设备更新方亲对,假定设备庐生的收益是相同的P因此只对它们的费用进行比较。

5•段备更新分析以费用年值肉为主由于不同设备方亲的服务痔命不同,因此通常都采用年值肉进行比较。

新设备往往具有较高的购置费和较低的运營成本,而要更新的旧设备往往具有较低的重置费和较富的运營费。

【例】禁役备4年裔以2200无购置,估计可以使用10年,第10年未估计净践值为200无,年使用费为750无,目裔催价是600无。

現在市场上同类机森的价格为2800元,估计可以使用10年,第10年未净戎值为300无,年使用费400无。

现有两个方春:方奈一继娱使用旧谡备,方余二是把旧段备出參,然后购买新役备。

基准折现率为10%。

解:从旧没备所有者角度分析AC O =750-200(A/F,10%,6) =724.08AC N = 400 + (2800 -600)(A/PJ0%9l0) -300(4/ F,10%J0) =739.23从家观角度分析(第三者的角度)AQ =600(A/P,10%,6) +750 -200(A/F,10%,6) =861.84AC N = 2800( A / P,1O%,10)+400—300( A/F」0%」0) =836.88说备寿命为然寿命(杨质寿命)技术寿令(有效寿命)经济寿命" 使用寿命折旧寿命殺备的寿命偷然春命也称杨质春命,是由有形康损所决定的设备的使用春命,指一台段备从全新状态开始使用,产生有形虜损, 造成役备逐淅老化、损坏、直至掖废所经历的全部对间。

技术痔命I又称有放痔命,指役备蛊韦场上维持其价值的对间。

即谡备从开始使用到因技术落后而放询汰所延续的对间。

最备的技术春命即从技术角度分析谡备的最合理使用期限,它主要由役备的无形廓损决定,与技术进步的遠度有关。

经济春命I福从段备安置投入使用开始P到因继续使用在经济上已不合理而枚更新所经坊的对间。

一般是指由段备开始使用到其年平均使用成本最低年份的延续对间长短。

年等额总成本曲线年等额运螯成本曲线等额姿产恢复成本曲线7D---------------- 设备使用期限(年)设备经济痔命设备的经济寿命和从经济角度分析没备最合理的使用期限P它与设备的有形虜损和无形虜损有关。

殺备轲寿命折旧痔命I段备的折旧春命并不是谡备的使用寿命P但是以谡备的使用春命为依据的。

各个国家根煽不同类别的園定资产的惜况分别规定了各种囲走资产的折间年限。

经济分析中的春命和技术上的使用年限不完全相同, 经济分析中的春命要比技术上的使用年限短。

特态计算(不考虑资舍时间价值)设备经济寿命卡亦*>藏渔>>小殺备軽晞寿命的帯态针耳暂态计算(不考虑资冬时间价值)P — T 1 八ACn -- Il年内役备的年平均使用成本;P—设备购置费;Cj—第j年的运營成;Ln—第11年未的找值;n—僅.用年y~> j-] 、是设备的年等额资产恢复成本;-工Cj是设备的年等额运营成本n 乳j=i【例】禁型号轿车购置费为3万无,在使用中有如下表的统计济料,如果不考虑资全对间价值,试计算经济春命。

解:在利率为零的条件下,可根据上式求出九车在不同使用年限时的年平均成本。

该轿车衣不同使用期限的年平均使用成本如下所示:由计算结果来看,该型号轿车使用5年对,其平 均年度成本最低(=13500元),使用期限大于或小 于5年对,其平均年度成本均大于13500元,故该 九车的经济寿命为5年。

1 ,7+ ■n n由上式可知,段备的平均年度使用成本等于谡备 的年等额资产恢复成本£2与谡备的年等额运營 成本丄左粤和。

nnj=\由上例可知:—般情况下,n 年内很备的平均年度後用成本为:TCp - L n存Jn.7=1通过以上的分析,可以得到计算经济春命的一般斥则。

若一项生产役备的经济寿令为m年,则应满足下列条件:AC m<AC m一1, AC m<AC m+1上式关糸也可通过下图表示:年等额总成本曲线m设备经济寿命>设备使用期限特辣情况下,旨毎年运營成本的增童是均等的,即经營成本呈线性增长对,现金流童如下图示:假定运營成本均发生衣年未,段每年运營成本增加额为入,若设备使用期限为门年,则第门年对的运营成本为:G=G+(ai)入〃年内段备运營成本的平均值为:劣化增量均等的现金流量图通过求上式的憑值,可找出设备的经济春命计算公式: 很厶为一带数,令豊J = o,则经济春命m 埶除运營成本外,在年等额总成本中还包括设备的年等 额资产恢复成本,其金额为尸二仏n n则年等额总成本的计算公或为:P — L.+ G + — n2【例】段有一台及备,购置费为8000无,预计戎值800元,运時成本初始值为600元,年运行成本毎年增长300元,求该演备的经济春命。

解:根据年等额总成本费用的公式n2可得:卩(8000 - 800) ”年)动态计算(考虑脊金对间价值)旨利率不为率对,计算经济春命需考虑資舍的对间价值。

核照劣化增童均等的现金流童图,谡备盛n年内的等额年总成本AC可按下或计算:AC n二P(A/P,i,n)-L n(A/F,汕)+ C】+ 2(A/G,i,n) -[(P - L n)(A/ P,i, n) + L n x i] + [Q +2(A/G,i, n)]或中符号同前,其中(P-L n\A/P^n) + L n xi 为等额年资产恢复成本,G+2(A/G,M)为等额年运營成本。

等额年总成本ACM J一般的计算式如下:AC〃=TC=A/P 上n)□-[P-厶(PIF,i,n) + yC£PIF, i, zz)](A / P, i,n)J=1式中TC伪没备在77年内的总成本现值。

【例】禁段备购置费为24000元,第1年的设备运營费为8000元,以后毎年增加5600元,嵌备逐年减少的贱值如下表所示。

设利率为12%,求该设备的经济寿命。