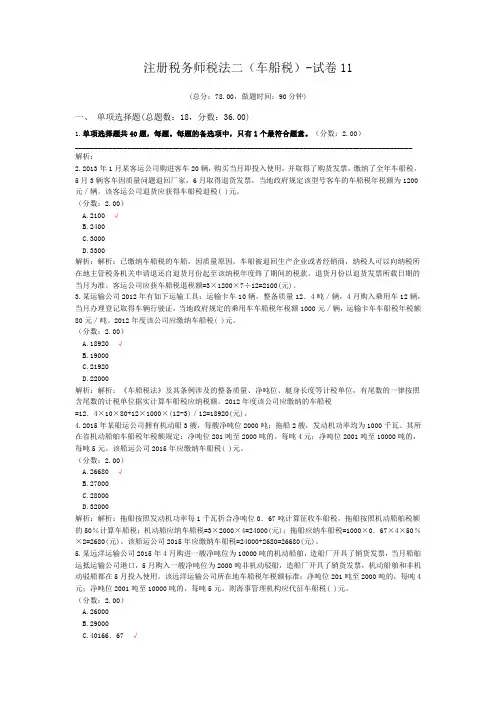

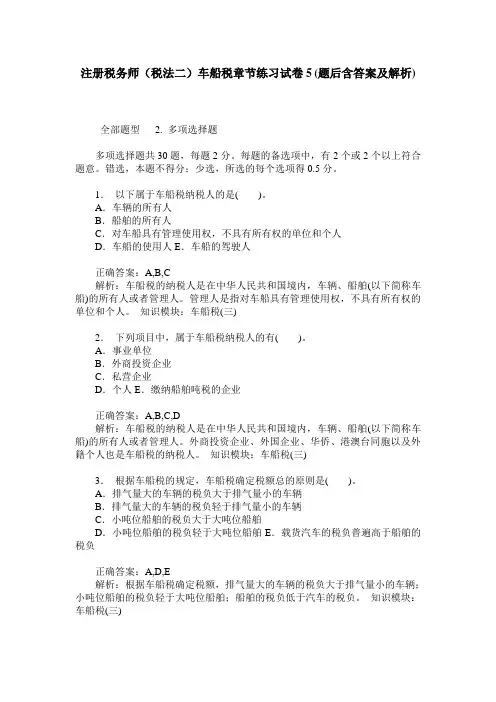

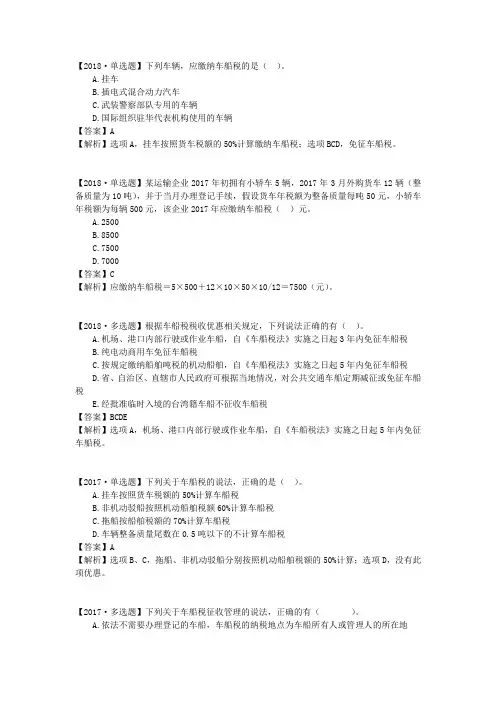

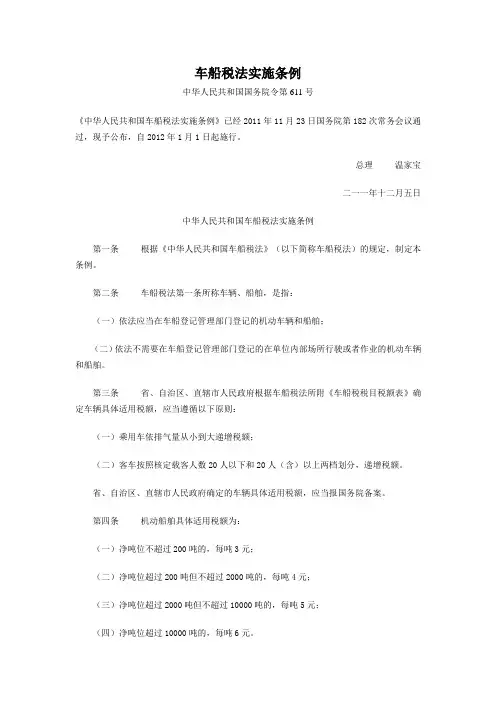

税法二-车船税

- 格式:doc

- 大小:46.50 KB

- 文档页数:4

第六章车船税

本章多以选择题的形式进行考试,小税种。

本章题型及分值

第一节概述

车船税是指在中华人民共和国境内的车辆、船舶的所有人或者管理人应缴纳的一种税。

车船税的立法原则

(一)筹集地方财政资金,支持交通运输事业发展。

(二)加强对车船使用的管理,促进车船的合理配置。

(三)调节财富分配,体现社会公平。

第二节征税范围、纳税人和税额

一、征税对象及范围

(一)依法应当在车船管理部门登记的机动车辆和船舶。

(二)依法不需要在车船管理部门登记、在单位内部场所行驶或者作业的机动车辆和船舶。

二、纳税义务人

在中华人民共和国境内,车辆、船舶(以下简称车船)的所有人或者管理人。

三、税目与税率

车船税实行定额税率。

确定税额总的原则是:非机动车船的税负轻于机动车船;人力车的税负轻于畜力车;小吨位船舶的税负轻于大船舶。

几点说明:

(一)车辆整备质量尾数不超过0.5吨的,按照0.5吨计算;超过0.5吨的,按照1

吨计算。

整备质量不超过1吨的车辆,按照1吨计算。

(二)船舶净吨位尾数不超过0.5吨的不予计算,超过0.5吨的,按照1吨计算。

净吨位不超过1吨的船舶,按照1吨计算。

(三)车船税法所涉及的排气量、整备质量、核定载客人数、净吨位、马力、艇身长度,以车船管理部门核发的车船登记证书或者行驶证相应项目所载数据为准。

第三节应纳税额的计算与代收代缴

一、应纳税额的计算

(一)购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。

计算公式为:

应纳税额=(年应纳税额÷12)×应纳税月份数。

(二)在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税证明,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。

(三)已办理退税的被盗抢车船,失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。

一、应纳税额的计算

(四)在一个纳税年度内,纳税人在非车辆登记地由保险机构代收代缴机动车车船税,且能够提供合法有效完税证明的,纳税人不再向车辆登记地的地方税务机关缴纳车辆车船税。

(五)已缴纳车船税的车船在同一纳税年度内办理转让过户的,不另纳税,也不退税。

【教材例题·计算题】

某运输公司拥有载货汽车15辆(货车自重全部为10吨);乘人大客车20辆;小客车10辆。

计算该公司应纳车船税。

(注:载货汽车按自重每吨年税额90元,乘人大客车每辆年税额1200元,小客车每辆年税额800元)

答案:

(1)载货汽车应纳税额=15×10×90=13500(元)

(2)乘人大客车应纳税额=20×1200=24000(元)

(3)小客车应纳税额=800×10=8000(元)

全年应纳车船税额=13500+24000+8000=45500(元)

二、保险机构代收代缴

略

第四节税收优惠

一、法定减免

(一)捕捞、养殖渔船;

(二)军队、武警专用的车船;

(三)警用车船:是指公安机关、国家安全机关、监狱、劳动教养管理机关和人民法院、人民检察院领取警用牌照的车辆和执行警务的专用船舶;

(四)依照我国有关法律和我国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

一、法定减免

(五)对节约能源、使用新能源的车船减征或者免征车船税;对受严重自然灾害影响纳税困难以及有其他特殊原因确需减税、免税的,可以减征或者免征车船税。

节约能源、使用新能源的车辆包括纯电动汽车、燃料电池汽车和混合动力汽车。

纯电动汽车、燃料电池汽车和插电式混合动力汽车免征车船税,其他混合动力汽车按照同类车辆适用税额减半征税。

(六)省、自治区、直辖市人民政府根据当地实际情况,可以对公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税。

二、特定减免

(一)经批准临时入境的外国车船和香港特别行政区、澳门特别行政区、台湾地区的车船,不征收车船税。

(二)按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征车船税。

(三)机场、港口内部行驶或作业的车船,自车船税法实施之日起5年内免征车船税。

【例题·多选题】

下列车船属于法定免税的有:

A.专项作业车

B.警用车船

C.非机动驳船

D.捕捞、养殖渔船

答案:BD

第五节申报和缴纳

一、纳税期限

车船税纳税义务发生时间为取得车船所有权或者管理权的当月。

以购买车船的发票或其他证明文件所载日期的当月为准。

即:车船税的纳税义务发生时间,为车船管理部门核发的车船登记证书或者行驶证书所记载日期的当月。

纳税人未按照规定到车船管理部门办理应税车船登记手续的,以车船购置发票所载开具时间的当月作为车船税的纳税义务发生时间。

对未办理车船登记手续且无法提供车船购置发票的,由主管地方税务机关核定纳税义务发生时间。

二、纳税地点

车船税的纳税地点为车船的登记地或者车船税扣缴义务人所在地。

依法不需要办理登记的车船,车船税的纳税地点为车船的所有人或者管理人所在地。

三、申报缴纳

车船税按年申报,分月计算,一次性缴纳。

具体申报纳税期限由省、自治区、直辖市人民政府规定。

【例题·多选题】

下列各项中,符合车船税有关征收管理规定的有:

A.新购置使用的车船,纳税地点为车船的登记地

B.车船的所有人或者管理人未缴纳车船税的,使用人应当代为缴纳车船税

C.纳税人在购买机动车交强险时缴纳车船税的,不再向地方税务机关申报纳税

D.已办理退税的被盗抢车船失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税

答案:ABCD。