项目经济效益分析

- 格式:doc

- 大小:43.00 KB

- 文档页数:3

可行性研究报告中的经济效益分析在可行性研究报告中的经济效益分析部分,我们旨在评估和衡量项目或计划的经济可行性和潜在效益。

本文将介绍经济效益分析的定义、主要内容以及分析方法,并探讨其在可行性研究中的重要性。

第一部分:经济效益分析的定义及内容经济效益分析是可行性研究报告中的重要组成部分,其目的是评估项目或计划在经济方面的盈利能力和可持续性。

该分析主要包括以下几个方面的内容:1. 财务分析:通过对项目预测期内的收入、成本、利润和现金流量等进行分析,评估项目的财务可行性。

财务分析可以包括财务指标计算、资本投资回报率、财务风险评估等内容。

2. 环境效益评估:从环保、资源利用等角度评估项目的环境效益,并通过相应的指标和评价方法进行衡量,例如减排量、能源节约等。

3. 就业影响评估:分析项目对就业的影响,包括新增就业岗位、减少失业率、提高劳动力参与等方面,以评估项目对就业市场的积极效应。

4. 社会效益分析:评估项目对社会福利的影响,包括提供基础设施、改善社会服务、促进社会公平等方面。

第二部分:经济效益分析的方法及应用在进行经济效益分析时,可以采用多种方法和工具,以下是几个常用的方法:1. 成本效益分析(Cost-Benefit Analysis,CBA):通过对项目或计划的成本和效益进行比较,评估项目的经济可行性。

CBA主要通过将成本和效益进行货币化,计算净现值、内部收益率等指标来评估项目的经济效益。

2. 敏感性分析(Sensitivity Analysis):通过对关键变量进行变动和假设的不确定性进行评估,来分析其对项目经济效益的影响,以及项目的风险敏感度。

3. 复杂性分析(Complexity Analysis):对项目所涉及的复杂性进行分析,并综合考虑因素,如技术、市场、法律法规等,来评估项目的可行性和与项目相关的潜在风险。

4. 回报期分析(Payback Period Analysis):评估项目回收投资所需的时间,以衡量项目的经济回报周期。

效益分析报告引言概述:效益分析是一种系统化的经济评估方法,用于评估项目、决策或政策的预期效益和成本。

通过对项目的效益和成本进行全面的评估,可以帮助决策者做出更明智的决策,并优化资源配置。

本文将从五个主要的方面,即经济效益、社会效益、环境效益、技术效益和管理效益,对一个特定项目进行效益分析,以提供详细且专业的见解。

正文内容:1.经济效益:增加经济增长:通过项目的实施,可以促进相关产业的发展,从而带动经济增长。

这主要通过增加就业机会、吸引投资和刺激消费等方式实现。

提高生产效率:项目的引入可以改善生产过程并提高生产效率。

这可能包括引入新的技术、优化供应链管理或改进工作流程等。

市场创新和竞争力提升:通过项目的实施,企业可以推出新产品或提供新服务,从而增加市场份额和竞争力。

2.社会效益:改善生活质量:项目的实施可能改善人们的生活质量。

例如,一个新的基础设施项目可能改善交通状况,提供更好的居住条件,或改善社区的公共服务。

促进社会公平和包容性:一些项目还可以通过提供平等的机会和福利来促进社会公平和包容性。

这可能包括提供教育和培训机会、改善医疗保健和社会福利等。

促进社交互动和文化交流:一些项目可以促进社交互动和文化交流。

例如,一个文化活动中心可以提供一个平台,让人们分享和体验不同的文化。

3.环境效益:减少环境污染:一些项目可以采取措施来减少环境污染。

这可能包括引入环保技术、采用清洁能源或实施废物管理计划等。

保护生态系统和生物多样性:一些项目可以保护和恢复生态系统和生物多样性。

这可能包括森林保护、野生动物保护、海洋保护等。

提高资源利用效率:项目的实施可以改善资源利用效率,减少资源的浪费。

这可能包括提高能源利用效率、减少水资源消耗等。

4.技术效益:推动技术创新和研发:一些项目可以推动技术创新和研发,从而促进产业的发展。

这可能包括引入新的技术、研发新产品或改进生产工艺等。

提高技术水平和竞争力:项目的实施可以提高相关行业的技术水平和竞争力。

【引言】经济效益分析是企业决策中不可或缺的一环,它评估了一个企业、项目或政策的经济效果和潜在回报。

本文将通过分析五个主要方面来展示经济效益分析的通用范例,以帮助读者更好地理解该分析的重要性和方法。

【概述】【正文】一、成本效益分析1.成本效益分析的概念和目的:成本效益分析是一种比较项目或政策的成本与其带来的经济效益的方法。

其目的是确定项目或政策是否值得投资,并为决策者提供参考。

2.成本效益分析的步骤:包括识别成本和效益、对成本和效益进行货币化、计算净现值和内部回报率、制定决策建议。

二、投资回报率1.投资回报率的定义和计算方法:投资回报率是评估投资项目收益的指标,其计算方法包括简单回报率、净现值、内部回报率和资本预算等。

2.投资回报率的意义和应用:投资回报率可以帮助投资者确定项目的收益和风险,对于决策者来说,投资回报率是制定投资策略和资本预算的重要依据。

三、财务指标分析1.财务指标分析的概念和作用:财务指标分析是通过对企业的财务数据进行分析和比较,评估企业的财务状况和经营绩效。

2.常用的财务指标:包括利润率、偿债能力、运营效率、市场价值等指标。

通过对这些指标的分析,可以评估企业的盈利能力、偿债能力、运营效率和市场竞争力。

四、风险评估1.风险评估的概念和方法:风险评估是对项目、企业或政策的风险进行评估和预测的过程。

常用的方法包括风险识别、风险分析、风险度量和风险管理等。

2.风险评估的意义和应用:风险评估可以帮助决策者了解潜在风险和可能的损失,并制定相应的风险管理策略。

五、社会影响评估1.社会影响评估的概念和目的:社会影响评估是对项目或政策可能带来的社会和环境影响进行评估和预测的过程,其目的是确保项目或政策的可持续发展。

2.社会影响评估的方法和指标:包括社会成本效益分析、生态足迹分析、社会影响评价矩阵等。

通过对社会影响的评估,可以减少负面影响并提升项目或政策的社会价值。

【总结】本文通过对经济效益分析的五个主要方面进行详细阐述,包括成本效益分析、投资回报率、财务指标分析、风险评估和社会影响评估。

项目完成情况与效益分析在项目实施过程中,对于项目的完成情况以及所带来的效益进行全面分析是十分重要的。

通过对项目的完成情况进行评估,可以帮助项目团队深入了解项目的成功因素和不足之处,为未来的项目提供有益的经验教训。

同时,通过对项目效益的分析,可以对项目的成本效益进行评估,为决策提供依据,保证项目的可持续发展。

本文将对项目完成情况与效益进行深入分析。

一、项目完成情况分析1. 项目目标达成情况首先,我们需要评估项目是否实现了最初设定的目标。

比如,如果项目的目标是提高产品销量,我们需要对项目执行过程中的销量变化进行分析。

可以通过对比项目执行前后的销售数据来评估目标的实现情况。

2. 项目进度控制情况项目进度是衡量项目完成情况的重要指标之一。

我们需要分析项目是否按照预定的计划和时间节点进行推进,是否存在延迟或提前完成的情况。

通过分析进度情况,可以评估项目的执行能力和团队的配合情况。

3. 资源利用情况在项目执行过程中,对资源的合理利用是保证项目成功的基础。

我们需要分析项目中各项资源(人力、物力、财力)的使用情况,并评估是否存在浪费或滥用的情况。

通过分析资源利用情况,可以为未来类似项目提供参考和经验。

4. 质量管理情况项目质量是项目成功的关键因素之一。

我们需要对项目的质量管理情况进行评估,包括规范的操作流程、质量标准的制定和执行情况以及项目交付物的合格率。

通过分析质量管理情况,可以发现项目存在的问题并及时纠正,提高项目的执行质量。

二、项目效益分析1. 经济效益分析经济效益是项目执行的关键指标之一,也是组织决策的重要依据。

我们需要对项目的成本与效益进行全面评估,确定项目的投资回报率、投资回收期以及净现值等指标,从而为决策提供依据。

同时,我们可以通过比较实际效益与预期效益的差异,评估项目的投资风险和效益可行性。

2. 社会效益分析除了经济效益,项目还会对社会产生其他影响。

我们需要对项目的社会效益进行评估,包括对就业、环境保护、社会稳定等方面的影响。

经济效益分析1. 引言经济效益分析是评估和量化某个决策、项目或政策对经济方面的影响的一种方法。

通过对现金流量、成本效益、投资回报率等经济指标的分析,可以帮助决策者做出明智的决策。

本文将介绍经济效益分析的基本概念和方法,并通过一个案例来说明其应用。

2. 经济效益分析的基本概念经济效益分析主要包括成本效益分析和投资回报率分析两个方面。

2.1 成本效益分析成本效益分析是通过比较投入成本与预期效益之间的关系,以评估一个决策、项目或政策的经济效果。

在成本效益分析中,需要考虑到现金流量、折现率和时间价值等因素。

2.2 投资回报率分析投资回报率是评估投资项目的经济效益的重要指标之一。

它通过计算项目的净现值、内部收益率和投资回收期等指标,来评估一个投资项目的经济可行性和盈利能力。

3. 经济效益分析的方法经济效益分析可以采用多种方法,常用的包括净现值法、内部收益率法和投资回收期法。

3.1 净现值法净现值法是一种比较投资现值与项目净收益现值的方法。

它的基本原理是将所有现金流量按照一定的折现率折算到现值,然后比较投入现值与项目净收益现值的大小来评估项目的经济效益。

3.2 内部收益率法内部收益率是指使得项目的净现值等于零的折现率。

通过计算内部收益率,可以评估一个投资项目的盈利能力和经济可行性。

通常情况下,内部收益率越高,项目的经济效益越好。

3.3 投资回收期法投资回收期是指项目投资额在实际运作中完全收回所需的时间。

通过计算投资回收期,可以评估一个投资项目的风险和迅速收回投资额的能力。

通常情况下,投资回收期越短,项目的经济效益越好。

4. 案例分析: 一家新开的餐厅为了更好地理解经济效益分析的应用,我们以一家新开的餐厅为例进行分析。

假设这家餐厅的启动资金为100万元,每年的运营成本为30万元,预计每年的收入为60万元。

现在我们来看看这家餐厅的经济效益。

4.1 净现值分析假设餐厅的预期折现率为10%,我们可以通过净现值法来评估餐厅的经济效益。

项目经济效益分析doc

一、前提条件

1、本项目依据相关计算公式和市场条件,结合实际情况,采用附表1,2,3,4所示各项投资参数,进行经济效益分析。

2、本项目依据《国务院关于完善税收优惠政策支持国有企业发展的若干意见》(国发〔2024〕23号),享受企业所得税减税政策。

3、本项目基于现行会计准则、本行业的实际情况,采用当前价格进行计算。

4、本项目采用现金流量法计算经济效益,即复利原理。

二、经济效益分析

1、年同比财务收益指标分析

本项目的投资收益率为7.02%,属于正常投资收益率,可说明本项目投资收益高,是较为合理的投资决策。

2、现金流量指标分析

现金流量法主要以投资净现值(Net Present Value, NPV)和内部收益率(Internal Rate of Return,IRR)为最常见的评价指标,此两个指标综合考虑了投资回报率、投资期限和资金成本等因素,及时反应投资现金流量、投资收益率及投资期限等因素的综合变化情况。

NPV=∑(1+i)n-1/(1+i)t×CFt

其中,i为投资收益率,n为投资期限,CFt为第t期的现金流量。

工程项目效益分析方案一、绪论效益分析是对一个项目或计划的经济效果进行综合分析和评价的过程。

通过效益分析,可以客观地评估项目的经济效益,为项目实施和管理提供决策支持。

因此,效益分析对于工程项目的可持续发展和实现最终目标至关重要。

本文将以某工程项目为例,从项目效益分析的概念和原则、效益分析方法、效益分析模型、效益分析实施步骤等方面展开论述,以期为相关专业人士提供一定的参考。

二、概念和原则1.效益分析的概念效益分析是指对一个项目或计划的经济效果进行综合评价和分析。

通过对项目投资、运行成本、收益、风险等因素的分析,以及对项目的社会、环境效益的评估,来客观地评价项目的经济效益。

2.效益分析的原则(1)全面性原则:效益分析要全面考虑项目投资、运行成本、收益、风险、社会效益和环境效益等因素。

(2)客观性原则:效益分析要客观、公正地评价项目的经济效益,避免主观臆断和片面性。

(3)综合性原则:效益分析要综合考虑项目的多方面利弊,避免只看一面而忽略其他方面的效益。

(4)科学性原则:效益分析要建立科学的分析方法和模型,确保分析结论的科学性和准确性。

三、效益分析方法1.静态效益分析静态效益分析是通过对项目投资、运行成本、收益等经济因素的分析,来评价项目的经济效益。

常用的方法包括成本效益分析、成本效用分析、投资回收期分析、净现值分析、内部收益率分析等。

2.动态效益分析动态效益分析是在静态效益分析的基础上,考虑项目的长期运行和发展,对项目的经济效益进行综合分析和评价。

常用的方法包括生命周期成本分析、动态投资回收期分析、动态净现值分析、动态内部收益率分析等。

3.风险效益分析风险效益分析是对项目的经济风险进行评估,考虑项目的风险对项目经济效益的影响。

常用的方法包括敏感性分析、风险分析、蒙特卡洛模拟分析等。

四、效益分析模型1.成本效益分析模型成本效益分析模型是一种对项目的投资成本和运行成本与项目收益的分析模型。

常用的模型包括成本收益比模型、净现值模型、内部收益率模型等。

项目经济费用效益分析

文档格式要求严格

项目经济费用效益分析是通过对项目财务和经济指标的综合分析,分析项目有效地使用资源所获取的可能性以及财务效益和经济效益。

它主要用来分析项目投资的经济效益,以及项目实施后给投资对象及社会带来何种经济效益。

1.项目财务效益分析:主要通过投资回收期、累计净现值和内部收益率等财务指标来衡量项目的财务效益;

2.经济效益分析:主要着眼于可以带来的非财务效益,如可能带来的社会政策、技术改造、企业形象改善等。

二、经济费用效益分析的重要性

1、经济费用效益分析帮助企业把握项目实施的机会。

项目的经济费用效益分析可以帮助企业确定什么样的项目最能满足公司的需求,并且能够给企业带来最大的效益于最小的成本。

2、经济费用效益分析可以帮助企业评估项目的投资回报。

项目的经济费用效益分析可以帮助企业预估项目实施后的财务效益,也可以为企业做出最优的资源配置决策提供参考。

工作总结中的项目经济效益分析与管理指导一、项目经济效益的重要性在企业的运营过程中,各种项目难免会涌现。

项目经济效益的分析与管理是确保项目能够顺利实施并创造价值的关键。

在本节中,将探讨项目经济效益的重要性以及如何进行分析与管理。

二、项目经济效益的定义项目经济效益指的是项目实施后的经济收益情况,它可以通过多种指标来评估。

例如,项目的投资回报率、净现值以及内部收益率等,这些指标能够为企业提供决策依据。

三、项目经济效益分析的方法项目经济效益分析有许多方法,常见的包括静态分析和动态分析。

静态分析主要通过对项目投资和回报进行比较,来评估项目经济效益。

而动态分析则考虑了投资的时间价值和现金流量的变化,更加全面地评估项目的经济效益。

四、项目经济效益分析的局限性在进行项目经济效益分析时,我们需要注意分析结果的局限性。

例如,经济环境的变化、市场需求的变动以及项目实施过程中的各种风险都可能对分析结果造成影响。

因此,我们需要在实践中灵活应用分析方法,并将其作为参考而非绝对依据。

五、项目经济效益管理的重要性项目经济效益管理是确保项目能够创造预期效益的关键。

通过有效的管理,我们可以监控项目的进展、预测未来收益,并采取相应的措施来解决问题。

只有在有效的管理下,项目才能按时完成,并为企业带来实质性的收益。

六、项目经济效益管理的策略在项目经济效益管理中,我们可以采取一些策略来提高项目的经济效益。

例如,制定合理的预算计划、优化资源配置、加强风险管理以及促进团队协作等。

这些策略的实施将有助于提高项目的成功率和效益。

七、项目经济效益管理的挑战在项目经济效益管理过程中,我们也会面临一些挑战。

例如,项目目标的不确定性、资源限制以及项目团队的合作等问题都会对项目经济效益的实现造成一定的困扰。

因此,我们需要灵活应对这些挑战,并采取相应的管理手段来解决问题。

八、结语项目经济效益的分析与管理对于企业的发展至关重要。

通过合理的分析和科学的管理,我们能够确保项目能够有效实施,并为企业带来可观的经济效益。

生态修复项目的社会经济效益分析生态修复项目是一项旨在恢复和改善受损生态系统功能和服务的重要举措。

这些项目不仅对生态环境有着积极的影响,还能带来显著的社会经济效益。

本文将对生态修复项目的社会经济效益进行详细分析。

一、生态修复项目对社会经济的直接影响1、创造就业机会生态修复项目的实施需要大量的人力投入,包括规划、设计、施工、监测等各个环节。

这为当地居民提供了丰富的就业岗位,从普通劳动力到专业技术人员都有机会参与其中。

例如,在植树造林项目中,需要雇佣工人进行树苗栽种、浇水、养护等工作;在湿地修复项目中,需要招聘专家进行生态评估和制定修复方案,同时也需要工人进行湿地清理和基础设施建设。

这些就业机会不仅增加了居民的收入,还促进了当地经济的发展。

2、带动相关产业发展生态修复项目的开展能够带动一系列相关产业的兴起和发展。

比如,在生态农业领域,通过修复土壤和改善水质,可以推动有机农业、绿色农业的发展,提高农产品的质量和产量,增加农民的收入。

同时,生态修复还能促进生态旅游业的繁荣。

修复后的自然景观如森林、湿地、河流等成为了吸引游客的旅游胜地,带动了当地餐饮、住宿、交通等服务业的发展。

此外,生态修复所需的材料和设备供应也刺激了相关制造业的增长。

3、提升土地价值受损的生态系统往往导致土地质量下降,价值降低。

通过生态修复项目,土地的质量得到改善,其利用价值也随之提升。

例如,经过土壤修复和植被恢复的废弃矿山土地,可以重新用于农业生产、工业建设或房地产开发,从而增加土地的经济价值。

同时,周边地区的土地价格也可能因生态环境的改善而上涨,为土地所有者带来可观的收益。

二、生态修复项目对社会经济的间接影响1、减少自然灾害损失生态系统具有调节气候、保持水土、防风固沙等功能。

当生态系统受到破坏时,这些功能会减弱,导致自然灾害如洪水、干旱、泥石流等频繁发生,给社会经济带来巨大损失。

生态修复项目通过恢复生态系统的功能,增强了其抵御自然灾害的能力。

项目经济效益证明一、项目背景介绍我们公司计划推出一项新的项目,旨在开辟一款创新的智能家居设备。

该设备将结合物联网技术和人工智能,实现智能家居的自动化控制,提高家居生活的便利性和舒适度。

为了确保项目的可行性和可持续发展,我们需要进行项目经济效益证明。

二、项目经济效益分析1. 投资成本分析根据市场调研和技术研发成本估算,该项目的总投资成本为1000万美元。

其中包括研发费用、设备购置费用、市场推广费用等。

投资成本将在项目启动后的三年内逐渐投入。

2. 收益预测根据市场需求和竞争情况,我们对该智能家居设备的销售额进行了预测。

在项目启动后的第一年,估计销售额为500万美元,第二年为800万美元,第三年为1200万美元。

同时,我们还考虑了设备的售后服务和维护等收入。

3. 成本支出分析除了投资成本外,我们还需要考虑项目运营过程中的各项成本支出。

包括生产成本、销售费用、人力资源费用、市场推广费用等。

根据市场调研和行业平均水平,我们对这些成本进行了合理的估算。

4. 盈利能力分析通过对销售额和成本支出的综合分析,我们得出了项目的盈利能力。

在项目启动后的第一年,估计盈利为100万美元,第二年为200万美元,第三年为300万美元。

项目的盈利能力呈逐年增长的趋势,表明项目具有良好的发展潜力。

5. 投资回收期分析投资回收期是衡量项目投资回报速度的重要指标。

根据项目的投资成本和估计盈利,我们计算得出项目的投资回收期为3年。

这意味着在项目启动后的第三年,投资成本将得到全部回收。

三、风险评估1. 市场风险智能家居市场竞争激烈,需求变化快速,市场风险较高。

我们需要密切关注市场动态,及时调整产品策略和市场推广方案,以应对市场风险。

2. 技术风险智能家居设备依赖于物联网和人工智能技术,技术风险较高。

我们需要加强技术研发团队的建设,提高技术研发水平,确保项目的技术可行性和稳定性。

3. 成本风险成本支出是项目经济效益的重要组成部份,成本风险需要得到有效控制。

项目经济效益分析(示范文本)

项目经济效益分析是为了明确项目实施所能产生的经济效益,包括成本效益和产出效益两个方面。

本文以某建筑公司实施新的节能技术为例进行经济效益分析。

一、成本效益分析

1. 节省能源消耗成本:实施新的节能技术后,每年能够节省能源消耗成本约100万元。

2. 减少人员管理成本:新技术的实施不需要增加额外的人员,反之能够减少人员管理成本,节省10万元。

3. 减少设备维护成本:新技术的使用能够减少设备故障率和维护成本,每年可节省20万元。

综上所述,实施该节能技术能够为公司每年节省总成本约130万元。

二、产出效益分析

1. 增加工作效率:新技术所使用的设备能够提高工作效率,从而每年能够增加业务量约300万元。

2. 提高客户满意度:新技术能够提高安全性和施工效率,从而树立公司的品牌形象和口碑,提高客户满意度。

综上所述,实施该节能技术能够为公司每年带来总产出效益约300万元。

三、综合收益

通过以上两个方面的分析,可以得出实施该节能技术对公司的综合收益为每年约430万元。

此外,随着时间的推移,收益还将逐年递增。

综上,通过经济效益分析,可以证明该节能技术的实施是值得的。

公司可以通过对比实施前后的经济数据来直观地看到实施该技术所带来的巨大经济效益。

此外,随着社会对于节能环保效益的认识日渐深入,公司的可持续发展也将更具可持续性。

项目经济效益和社会效益分析1. 引言项目经济效益和社会效益是评估一个项目是否值得实施的关键因素。

经济效益主要关注项目对企业利润和经济增长的影响,而社会效益则关注项目对社会发展和公众福利的贡献。

本文将重点探讨如何进行项目经济效益和社会效益的分析,旨在为项目决策提供理论依据和实际指导。

2. 项目经济效益分析项目经济效益分析是评估项目对企业经济状况的影响,以确定项目是否具有经济可行性的过程。

以下是项目经济效益分析的几个重要步骤:2.1 盈亏平衡点分析盈亏平衡点分析是通过计算项目成本、收入和利润,确定项目何时开始盈利或达到盈亏平衡点的分析方法。

通过该分析,我们能够了解项目在何时能够开始盈利,进而进行合理的投资决策。

2.2 战略收益分析战略收益分析是评估项目对企业整体发展战略的影响,以确定项目是否与企业战略目标相一致的分析方法。

通过该分析,我们能够了解项目对企业战略目标的推进程度,并据此进行战略调整和决策。

2.3 财务指标分析财务指标分析是通过对项目关键财务指标进行计算和评估,确定项目对企业财务状况的影响的方法。

常用的财务指标包括净现值、内部收益率和投资回收期等。

通过该分析,我们能够了解项目对企业资金流动和财务状况的影响程度,从而进行投资决策和财务规划。

3. 项目社会效益分析项目社会效益分析是评估项目对社会公众福利和社会可持续发展的影响,以确定项目的社会可行性的过程。

以下是项目社会效益分析的几个重要步骤:3.1 社会成本效益分析社会成本效益分析是通过比较项目的成本和效益,确定项目对社会福利的贡献的方法。

其中,成本包括项目运营和维护的费用,效益包括提供就业机会、提高生活质量和促进环境保护等方面的影响。

通过该分析,我们能够了解项目对社会经济和环境的影响,从而进行社会投资决策和社会发展规划。

3.2 利益相关者分析利益相关者分析是通过识别和评估项目的利益相关者,确定项目对不同利益相关者的贡献的方法。

利益相关者包括政府、企业、员工、客户和社会公众等。

可行性报告里项目效益分析项目效益分析是可行性研究报告中的一个重要部分,它是对项目实施后可能产生的经济、社会和环境效益进行评估和分析。

通过对项目效益的分析,能够帮助决策者确认项目是否值得实施,为项目的决策提供依据。

下面将围绕经济效益、社会效益和环境效益三个方面展开分析:首先,从经济效益方面来看,该项目有望带来以下几个方面的经济效益。

首先,项目实施将为当地创造一定的就业机会,提高当地居民的收入水平,改善就业环境。

其次,项目将带动相关行业的发展,促进产业结构调整和升级,进而提高区域经济的竞争力。

最后,项目的运营和管理也将刺激边际需求的提高,推动当地商业活动的发展,进而增加税收收入。

综上所述,该项目在经济方面具有明显的效益。

其次,从社会效益方面来看,该项目也将带来一系列的社会效益。

首先,项目实施将提高当地的教育水平和科技水平,培养一批专业人才,提升人才竞争力。

其次,项目将改善当地的基础设施和公共服务水平,提升居民的生活品质。

再次,项目将提高当地的文化氛围和旅游业的发展,增加当地的知名度和吸引力。

总的来说,该项目在社会方面将产生积极的影响。

最后,从环境效益方面来看,该项目也将对环境产生一定的积极影响。

首先,项目实施将倡导绿色环保理念,减少对环境的污染和破坏。

其次,项目将推动能源的可持续利用,减少对传统能源的依赖。

再次,项目将加强环境监管和保护,提高环境安全意识,增加对环境的保护力度。

总的来说,该项目在环境方面将产生正面的效益。

综上所述,该项目在经济、社会和环境方面均具有明显的效益。

在经济方面,能够刺激当地经济发展,提高就业机会和税收收入。

在社会方面,能够提高居民的生活品质、促进当地文化和旅游业的发展。

在环境方面,能够减少对环境的污染和破坏,加强环境保护力度。

因此,该项目的实施具有可行性,对当地的经济、社会和环境发展都具有积极的促进作用。

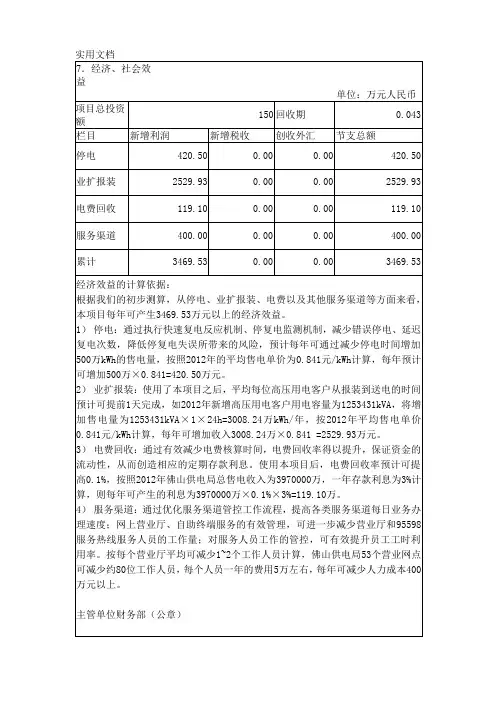

**项目经济活动分析

**项目位于无锡市惠山区政和大道以南,锡澄路以西,华润橡树湾地块内。

开工日期2015年10月15日,竣工日期2017年09月29日。

建设单位为华润置地(无锡)发展有限公司,合同造价12283.02815万元,建筑面积约86389平方米,采用清单报价,由别墅、两栋高层及地库组成。

截止到6月底工程形象进度:地库土方完成85%,25#、26#、37#、38#、39#、41#、42#、43#、44#别墅基础完成,28#、29#、31#、32#、33#别墅负一层结构完成。

工程成本实际情况:已完成产值2824.79万元,其中:自行1923.32万元、分建901.47万元;点交收入2796.54万元,其中:自行1925.79万元,分建收入870.75万元,税金及附加86.84万元;实际成本2989.53万元,其中:自行2117.21万元,分建872.32万元,营业税金及附加86.84万元,降低额279.84万元,降低率10.33%,上缴费率28.25万元,毛利额-251.59万元,毛利率-8.91%。

(数字在项目效益分析表)

一、资金情况:

本工程按节点付款,各节点完成后,经发包人确认后30天内,支付下述节点审核工作量的80%,支付节点:

1.联排别墅及商业按以下节点付款:(1)地下室底板砼浇筑完成且安装预埋全部完成;(2)地下室主体结构完成且安装预埋全部完成;(3)地下室外墙、顶板防水完成,外墙侧、顶板覆土及场地回填完成;(4)主体结构封顶;(5)安装预埋全部完成;(6)砌体全部完成;(7)粗装修、外保温系统完成;(8)机电工程完成及工程档案资料同步按档案馆要求编制完成。

2.高层按以下节点付款:(1)土方开挖完成50%;(2)全部挖土完成及围护工程完成;(3) 地下室底板砼浇筑完成(独立地库及单体分别单独计算节点);(4)单体出正负零;(5)每六层主体结构完成;(6) 结构封顶;(7)完成单体二分之一的砌筑工程量;(8)单体砌体全部完成;(9)完成单体二分之一的室内抹灰工程量;(10) 室内抹灰全部完成及屋面工程、地下室地坪完成;(11)外墙抹灰及外保温系统完成二分之一;(12)外墙抹灰及外保温系统完成;(13)外墙饰面工程完成;(14)室内地坪及厨卫间防水完成;(15)墙顶批白完成;(16)机电工程完成及工程档案资料同步按档案馆要求编制完成。

本项目截止到6月底业主已审核工程产值2684.2万元,按照节点审核工作量80%的支付比例,应收工程款2417.38万元,已收到工程款565.98万元,资金到位率23.41%,未收工程款1851.4

万元。

7月份预计收到工程款1100万,届时资金回收率将会得到提高。

二、成本及利润情况:

无锡橡树湾项目开工至6 月末累计完成利费251.59万元(账面利润:-279.84万元;上交费率28.25万元)。

账面利润中:自行利润:-264.14万元;分建利润:-15.70万元。

自行利润主要情况:

1、人工费亏27.96万元;其中人工费加提44.39万元,人工费实际盈利16.43万元;

2、材料费亏损138.38万元;

主要原因:

(1)商品砼亏40.67万元,预算收入477.48万元,实际成本518.14万元。

①由于签证变更,涉及商品砼840立方米,金额为25万元。

(还可以继续分析)

②预算部门商品砼收入漏报520立方米,合计金额15.67万元,因而导致账面亏损。

(2)周转材料盈利21.44万元,预算收入87.06万元,实际成本65.02万元。

主要原因:模板的总收入为474万元,其中木模的收入为158万元,铝模的收入为316万元,因为有49.38万元的旧模板从苏州调拨过来尚未进账,账面虽然是盈利的,但实际是亏损27.94万元。

因为无锡目前主要在建别墅群,木模的利益率较低。

(3)钢管租赁亏15.26万元;预算收入31.96万元,实际进成本47.22万元。

(4)其他材料费用亏损14.21万元,预算收入50.33万元,实际成本64.54万元。

3、结构件亏损82.69万元;其中有40万元可以通过调差调整过来,因而十几亏损42.69万元。

主要原因:

(1)分析:收入钢筋总数量1867.982吨;其中3~4月平均单价(由中标单价和调差单价组成)2566.81元/吨;5月份平均单价为2567.07元/吨;6月份平均单价为2568.83元/吨支出钢筋总数量1923.276吨(上海西本在4月底到5月10号之间钢筋急速上涨,现场钢筋需量最大,进的钢筋最多,而调差按照当月平均值,调拨价格过高导致亏损。

)(2)钢筋差价:158.57元金额亏30.49万元;预算单价2567元/吨;实际消耗2725.57元/吨,价差158.57元/吨(实际消耗量2692.19吨),价差42.69万;

4、机械费用亏14.21万元;

机械费:预算收入30.24万元,实际成本44.45万元,亏损14.21万元。

主要原因:4月份2台塔吊及汽车吊进场费用较高,相应收入较少,且别墅群需要2台塔吊一台汽车吊同时使用,利用率较低,因而导致亏损。

5、其他直接费用盈63.52万元;

(1)水电费:预算收入35.44万元,实际成本11.39元,盈24万元;

主要原因:桩基阶段施工用水是工地从旁边运河抽取减少了支出。

水电开办费预算总收入为133万元,按照18个月分摊,每月收入7.39万元,实际支出每个月平均约为3.5万元,因而得以盈利。

(2)场容文明标化费:预算收入37.24万元,实际成本7.79元,盈29.45万元;

(3)临时设施:预算收入44.30万元,实际摊销33.15万元,盈11.25万元;

主要原因:本项目租赁了集装箱,未进临时设施的费用,因而账面是盈利的。

(4)其他费用:预算收入22.87万元,实际成本24.10万元,亏12.31万元;

6、间接费用亏损161.25万元

间接费:预算收入79.3万元,实际成本240.55万元,亏损161.25万元。

主要原因:合同按照产值的2%结算管理人员费用,因而管理人员总收入为240万元,收入远低于我们的实际支出,因而导致间接费的亏损较大。

分建利润主要情况:

** 项目部

2016年7月8 日。