投资决策 投资决策实务.ppt

- 格式:ppt

- 大小:520.50 KB

- 文档页数:44

中级会计师实务投资决策投资决策是企业管理中的重要环节,对企业未来发展具有重大影响。

作为中级会计师实务的基础,投资决策需要综合考虑企业的财务状况、市场情况以及风险因素等多个方面因素。

本文将从投资决策的基本概念、方法和实践等方面进行探讨,并结合实际案例进行分析。

首先,投资决策是指企业根据经济利益和风险的分析,选择和决定一种或多种投资方式和投资规模,以达到预定的经济利益目标的行为。

投资决策的核心是选择最有利于企业经济效益最大化的项目或资产。

在进行投资决策时,应首先分析和研究市场需求和竞争情况,确定投资项目的可行性和市场前景。

其次,投资决策有多种方法,包括财务指标法、风险分析法和灰色关联度法等。

财务指标法主要是通过分析和比较不同投资项目的财务指标,如净现值、内部收益率和投资回收期等,来评估和选择最有利于企业的投资项目。

风险分析法则是通过评估和分析不同投资项目的风险程度,以及预测和应对风险对企业经济利益的影响,来选择最具风险回报平衡的投资项目。

灰色关联度法是一种综合评价方法,主要是通过对不同投资项目的相关因素进行综合比较,并建立评价模型,最终选择关联度最高的投资项目。

然后,投资决策的实践需要结合实际情况进行分析和决策。

以企业为例,该企业计划投资购买一线生产设备,以提高生产效率和产品质量。

首先,企业应通过市场调研和需求分析,了解当前市场竞争情况和需求趋势,以判断投资项目的可行性。

其次,企业应进行财务分析,计算该投资项目的净现值、内部收益率和投资回收期等指标,以评估该项目是否具有经济价值。

此外,企业还应关注风险因素,如市场风险、技术风险和政策风险等,并进行风险评估和预警,以规避和应对可能的风险。

最后,企业在进行投资决策时还应考虑到财务资源的可获得性和利用效率。

虽然一个项目可能有很好的经济价值,但如果企业缺乏足够的资金来支持该项目,那么该项目也不太可能被实施。

因此,企业在进行投资决策时,还应综合考虑财务资源的可获得性和利用效率,以保证项目的顺利进行和运营。

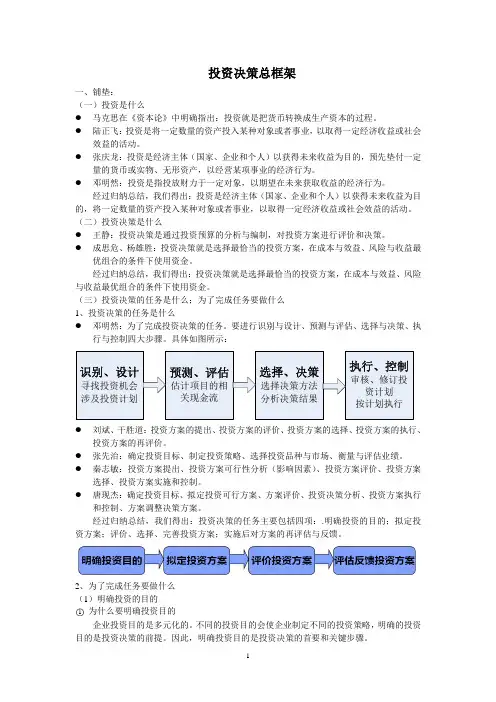

投资决策总框架一、铺垫:(一)投资是什么● 马克思在《资本论》中明确指出:投资就是把货币转换成生产资本的过程。

● 陆正飞:投资是将一定数量的资产投入某种对象或者事业,以取得一定经济收益或社会效益的活动。

● 张庆龙:投资是经济主体(国家、企业和个人)以获得未来收益为目的,预先垫付一定量的货币或实物、无形资产,以经营某项事业的经济行为。

● 邓明然:投资是指投放财力于一定对象,以期望在未来获取收益的经济行为。

经过归纳总结,我们得出:投资是经济主体(国家、企业和个人)以获得未来收益为目的,将一定数量的资产投入某种对象或者事业,以取得一定经济收益或社会效益的活动。

(二)投资决策是什么● 王静:投资决策是通过投资预算的分析与编制,对投资方案进行评价和决策。

● 成思危、杨雄胜:投资决策就是选择最恰当的投资方案,在成本与效益、风险与收益最优组合的条件下使用资金。

经过归纳总结,我们得出:投资决策就是选择最恰当的投资方案,在成本与效益、风险与收益最优组合的条件下使用资金。

(三)投资决策的任务是什么;为了完成任务要做什么 1、投资决策的任务是什么● 邓明然:为了完成投资决策的任务。

要进行识别与设计、预测与评估、选择与决策、执行与控制四大步骤。

具体如图所示:识别、设计寻找投资机会涉及投资计划执行、控制审核、修订投资计划按计划执行选择、决策选择决策方法分析决策结果预测、评估估计项目的相关现金流● 刘斌、干胜道:投资方案的提出、投资方案的评价、投资方案的选择、投资方案的执行、投资方案的再评价。

● 张先治:确定投资目标、制定投资策略、选择投资品种与市场、衡量与评估业绩。

● 秦志敏:投资方案提出、投资方案可行性分析(影响因素)、投资方案评价、投资方案选择、投资方案实施和控制。

● 唐现杰:确定投资目标、拟定投资可行方案、方案评价、投资决策分析、投资方案执行和控制、方案调整决策方案。

经过归纳总结,我们得出:投资决策的任务主要包括四项:.明确投资的目的;拟定投资方案;评价、选择、完善投资方案;实施后对方案的再评估与反馈。

投资决策实务练习及答案1.【资料】某公司因业务发展需要,准备购入一套设备。

现有甲.乙两个方案可供选择,其中甲方案需投资20万元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。

5年中每年销售收入为8万元,每年的付现成本为3万元。

乙方案需投资24万元,也采用直线法计提折旧,使用寿命也为5年,5年后有残值收入4万元。

5年中每年销售收入为10万元,付现成本第一年为4万元,以后随着设备不断陈旧,逐年将增加日常修理费2000元,另需垫支营运资金3万元。

假设所得税税率为40%。

【要求】(1)试计算两个方案的现金流量。

(2)如果该公司资金成本为10%,试用净现值法对两个方案作出取舍。

2.【资料】G公司是一家生产和销售软饮料的企业。

该公司产销的甲饮料持续盈利,目前供不应求,公司正在研究是否扩充其生产能力。

有关资料如下:(1)该种饮料批发价格为每瓶5元,变动成本为每瓶4.1元。

本年销售400万瓶,已经达到现有设备的最大生产能力。

(2)市场预测显示明年销量可以达到500万瓶,后年将达到600万瓶,然后以每年700万瓶的水平持续3年。

5年后的销量前景难以预测。

(3)投资预测:为了增加一条年产400万瓶的生产线,需要设备投资600万元;预计第五年末设备的变现价值为100万元;生产部门估计需要增加的营运资本为新增销售额的16%,在年初投入,在项目结束时收回;该设备能够很快安装并运行,可以假设没有建设期。

(4)设备开始使用前需要支出培训费用8万元,该设备每年需要运行维护费8万元。

(5)公司所得税税率为25%;税法规定该类设备使用年限6年,直线法折旧,残值率为5%;假设与该项目等风险投资要求的最低报酬率为15%;银行借款(有担保)利息率为12%。

【要求】计算该投资方案的净现值,并判断其是否可行。

3.【资料】某公司原有设备一套,购置成本为150万元,预计使用10年,已使用5年,预计残值为原值的10%,该公司用直线法计提折旧,现该公司拟购买新设备替换原设备,以提高生产率,降低成本。

36

财务管理实务

(第2

版)

区分预期收益率和必要收益率。

任务训练

单项资产投资风险价值的应用

某企业准备投资开发一种新产品,现有两个方案可供选择,根据市场预测,相关情况如表

1-3-2所示。

作为公司财务人员,你觉得应该投资哪个方案?

计算两个方案的期望值、标准差和标准离差率,并进行风险的比较分析。

表1-3-2 方案收益率分布表

预计年收益率

市场状况概率

A方案B方案

好 0.3 40% 50%

一般 0.5 15% 15%

差 0.2 -15% -20%

二、资产组合投资决策

在现实经济生活中,投资者在进行投资时,为分散风险,往往同时投资多个资产,构成一种资产组合(即投资组合)。

针对资产组合项目,投资者必须在权衡其风险和收益之后再做出决策。

资产组合的风险与收益权衡如图1-3-2所示。

图1-3-2 资产组合的风险与收益权衡

资产组合投资决策的具体内容和步骤如下。

1.计算资产组合的预期收益率

资产组合的预期收益率就是组成资产组合的各种资产收益率的加权平均数,其权数为各种资。