初级会计实务-收入

- 格式:ppt

- 大小:240.00 KB

- 文档页数:139

初级会计实务(收入)模拟试卷32

(总分:64.00,做题时间:90分钟)

一、{{B}}单项选择题本类题共20小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。{{/B}}(总题数:10,分数:20.00)

1.2015年9月10日,某企业与客户签订销售合同并预收货款55 000元,9月20 商品发出,增值税专用发票上注明价款为50 000元,增值税额为8 500元,当月发出商品的同时收到货款,该企业应确认的商品销售收入金额为( )元。

(分数:2.00)

A.50 000 √

B.3 500

C.58 500

D.55 000

解析:解析:销售商品采取预收款方式的,在发出商品时确认收入。本题应作的会计分录为: 借:银行存款 55 000 贷:预收账款 55 000 借:预收账款 58 500 贷:主营业务收入 50 000 应交税费——应交增值税(销项税额) 8 500 借:银行存款 3 500 贷:预收账款 3 500

2.某企业售出商品发生销售退回,该商品销售尚未确认收入且增值税纳税义务尚未发生,该企业收到的退回商品应贷记的会计科目是( )。

(分数:2.00)

A.应收账款

B.其他业务成本

C.发出商品 √

D.主营业务收入

解析:解析:由于销售退回发生在企业确认收入之前且增值税纳税义务尚未发生,因此该企业只需将计入“发出商品”科目的商品成本转回即可。

3.下列各项关于收入的表述中,不正确的是( )。

(分数:2.00)

A.企业在商品销售后如能够继续对其实施有效控制,则不应确认收入

B.企业采用交款提货方式销售商品,通常应在开出发票账单并收到货款时确认收入

C.企业在资产负债表日提供劳务交易结果能够可靠估计的,应采用完工百分比法确认提供劳务收入

D.企业销售商品相关的已发生或将发生的成本不能可靠计量,但已收到价款的,应按照已收到的价款确认收入 √

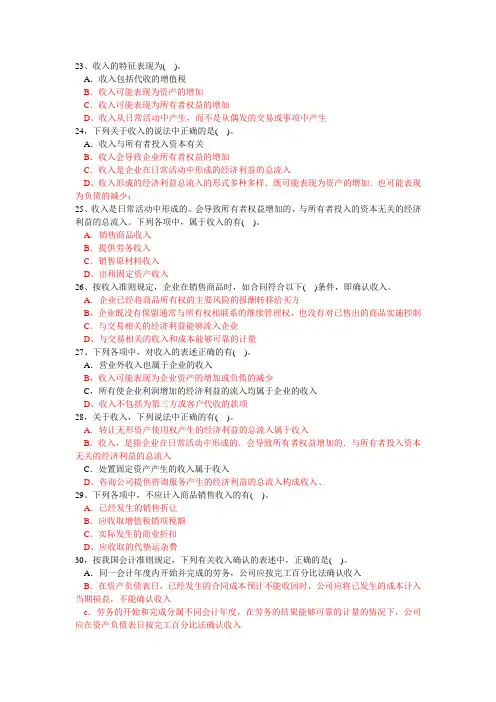

23、收入的特征表现为( )。

A.收入包括代收的增值税

B.收入可能表现为资产的增加

C.收入可能表现为所有者权益的增加

D、收入从日常活动中产生,而不是从偶发的交易或事项中产生

24,下列关于收入的说法中正确的是( )。

A.收入与所有者投入资本有关

B.收入会导致企业所有者权益的增加

C.收入是企业在日常活动中形成的经济利益的总流入

D、收入形成的经济利益总流入的形式多种多样.既可能表现为资产的增加.也可能表现为负债的减少;

25、收入是日常活动中形成的、会导致所有者权益增加的、与所有者投入的资本无关的经济利益的总流入。下列各项中,属于收入的有( )。

A.销售商品收入

B.提供劳务收入

C.销售原材料收入

D、出租固定资产收入

26、按收入准则规定,企业在销售商品时,如合同符合以下( )条件,即确认收入。

A.企业已经将商品所有权的主要风险的报酬转移给买方

B,企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制

C.与交易相关的经济利益能够流入企业

D、与交易相关的收入和成本能够可靠的计量

27、下列各项中,对收入的表述正确的有( )。

A.营业外收入也属于企业的收入

B,收入可能表现为企业资产的增加或负债的减少

C,所有使企业利润增加的经济利益的流入均属于企业的收入

D、收入不包括为第三方或客户代收的款项

28,关于收入,下列说法中正确的有( )。

A.转让无形资产使用权产生的经济利益的总流入属于收入

B.收入,是指企业在日常活动中形成的.会导致所有者权益增加的.与所有者投入资本无关的经济利益的总流入

C.处置固定资产产生的收入属于收入

D、咨询公司提供咨询服务产生的经济利益的总流入构成收入、

29、下列各项中,不应计入商品销售收入的有( )。

A.已经发生的销售折让

初级会计实务篇:收入、费用和利润

立身以力学为先,力学以读书为本。2019年初级会计师考务安排及新教材未发布之前,考生可先参考2018年教材整理《初级会计实务》第五章收入、费用和利润相关内容,提前预习。

第一节 收入

一、销售商品

(一)必须同时满足五个条件:

1、与商品有关的任何风险均不需要销货方承担,与商品有关的任何经济利益也不归销货方所有;

2、既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

3、销售商品价款收回的可能性超过50%;

4、商品销售价格已经确定;

5、与销售商品相关的已发生或将发生的成本能够合理地估计。

(二)不能确认收入的情况:

1、售后租回;

2、与销售商品相关的经济利益不能流入企业;

3、商品销售价格未确定前;

4、若销售商品相关的已发生或将发生的成本不能合理估计,此时若已收到货款,应将已收到的价款确认为负债。

托收承付——办妥托收手续时;

交款提货——开出发票账单收到货款时;

满足收入确认条件时,按照已收或应收合同或协议价款的公允价值确定收入金额。

发出商品——反映已经发出但尚未确认销售收入的商品成本。

商业折扣——为了促进商品销售——不构成最终价格。

现金折扣——为鼓励债务人在规定期限内付款——以现金折扣前的价格确定销售收入——实际发生时计入财务费用。

(三)注意是否包含增值税

销售折让——因售出商品质量不符合要求等原因——发生在确认销售收入之前,确认销售收入时直接按扣除后金额确认;发生在确认销售收入之后,且不属于资产负债表日后事项,发生时冲减当期销售商品收入。

(四)销售退回

尚未确认销售收入的售出商品退回,冲减“发出商品”科目,同时增加“库存商品”;

已确认销售收入的售出商品退回,除属于资产负债表日后事项外,一般应在发生时冲减当期销售商品收入,同时冲减当期销售成本。如涉及现金折扣,则应同时调整财务费用。

初级会计实务(收入)-试卷28

(总分:74.00,做题时间:90分钟)

一、 单项选择题(总题数:16,分数:32.00)

1.单项选择题本类题共20小题。每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。(分数:2.00)

__________________________________________________________________________________________

解析:

2.根据收入定义,下列通常被称为收入的内容,其实并不是收入的是( )。

(分数:2.00)

A.销售商品收入

B.提供劳务收入

C.营业外收入 √

D.利息、股利收入

解析:解析:收入是日常活动形成的经济利益的流入,包括销售商品收入(A选项属于收入)、提供劳务收入(B选项属于收入)和让渡资产使用权收入(D选项属于此类型)。而营业外收入属于非日常活动事项形成的利得,不符合收入定义。

3.下列关于商品销售收入的表述,不正确的是( )。

(分数:2.00)

A.企业在商品销售后如能够继续对其实施有效控制,则不应确认收入

B.企业采用交款提货式销售商品,通常应在开出发票账单并收到货款时确认收入

C.如果相关经济利益不是很可能流入企业,则不应当确认商品销售收入

D.与商品相关的已发生或将发生的成本不能可靠计量,但已收到价款的,应按已收到的价款确认收入 √

解析:解析:企业销售商品确认收入的一个条件就是要满足成本能够可靠计量,所以选项D错误。

4.企业对于已经发出但不符合收入确认条件的商品,对于该库存商品的成本,会计上通常应予以结转而应借记的科目是( )。

(分数:2.00)

A.在途物资

B.发出商品 √

C.库存商品

D.主营业务成本

解析:解析:由于不符合收入确认条件,也不能结转商品销售成本,考虑到商品已经出库,所以应从“库存商品”科目转出,而转入(借记)“发出商品”科目。