《财经法规与会计职业道德》全套精品课件

- 格式:ppt

- 大小:3.97 MB

- 文档页数:322

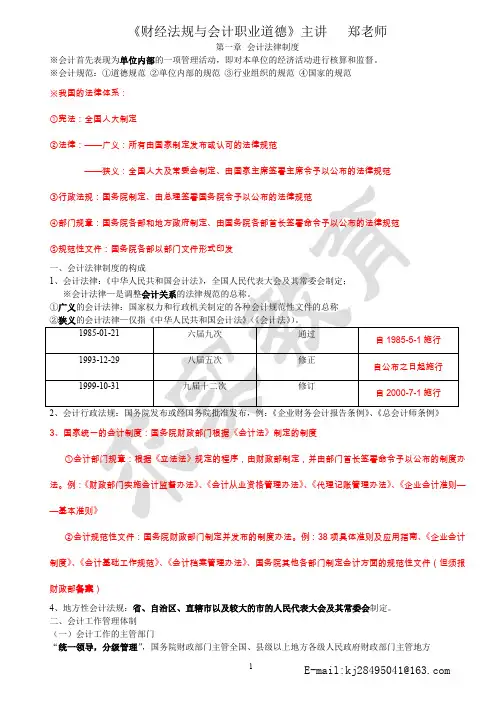

第一章会计法律制度※会计首先表现为单位内部的一项管理活动,即对本单位的经济活动进行核算和监督。

※会计规范:①道德规范②单位内部的规范③行业组织的规范④国家的规范※我国的法律体系:①宪法:全国人大制定②法律:——广义:所有由国家制定发布或认可的法律规范——狭义:全国人大及常委会制定、由国家主席签署主席令予以公布的法律规范②会计规范性文件:国务院财政部门制定并发布的制度办法。

例:38项具体准则及应用指南、《企业会计制度》、《会计基础工作规范》、《会计档案管理办法》、国务院其他各部门制定会计方面的规范性文件(但须报财政部备案)4、地方性会计法规:省、自治区、直辖市以及较大的市的人民代表大会及其常委会制定。

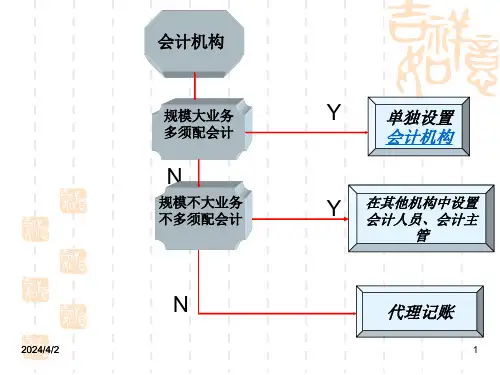

二、会计工作管理体制(一)会计工作的主管部门“统一领导,分级管理”,国务院财政部门主管全国、县级以上地方各级人民政府财政部门主管地方(二)国家统一的会计制度的制定权限:国务院财政部门根据《会计法》制定并公布①特殊行业报财政部审核批准②军队的由中国人民解放军总后勤部制定报财政部备案(三)会计人员的管理财政部门负责会计从业资格管理、会计专业技术职务资格管理、会计人员奖惩、会计人员继续教育等(四)单位内部的会计工作管理1、单位负责人:单位法定代表人或法律、行政法规规定代表单位行使职权的主要负责人2、单位负责人职责:应当保证会计机构、会计人员依法履行职责,不得以任何方式授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计帐簿和其他会计资料,提供虚假财务会计报告,对本单位的会计工作和会计资料的真实性、完整性负责3、单位内部会计制度:会计机构设置和会计人员配备制度、会计人员岗位责任制度、财务处理程序规范、内部牵制制度、稽核制度、原始记录制度、计量验收制度、财产清查制度、定额管理制度、成本核算制度三、会计核算(一)依法建账根据《会计法》规定,各单位必须依法设置的会计账簿,并保证其真实、完整。

1、会计账簿的设置:①总账②明细账③日记账④备查账:各种租借设备、物资的辅助登记,有关应收、应付账款的备查簿或担保、抵押备查簿等2、登账的基本要求:①经审核的会计凭证才能登账②登账按记账规则(连续编号、不隔页、跳行等)进行,错误更正处由会计人员和会计机构负责人(会计主管人员)盖章③电算化单位也须符合国家统一的会计制度的规定④会计账簿的设置和登记,应符合有关法律、行政法规和国家统一的会计制度的规定⑤禁止账外设账(强化内部管理的管理会计账簿除外)(二)会计核算的基本要求1、各单位必须根据实际发生的经济业务事项进行会计核算(合同或协议除外)2、任何单位和个人不得伪造、变造,提供虚假的会计资料(会计凭证、会计账簿、财务会计报告及其他会计资料),且须符合国家统一的会计制度(《企业会计制度》、《会计基础工作规范》、《会计档案管理办法》以及会计准则、会计核算制度等)的规定※伪造—无中生有变造—用涂改、挖补等手段篡改事实虚假—以假乱真3、电脑软件及生成的会计资料须符合国家统一的会计制度(三)会计核算的主要内容1、款项和有价证券的收付;2、财物的收发、增减和使用;3、债权债务的发生和结算;4、资本、基金的增减;5、收入、支出、费用、成本的计算;6、财务成果的计算和处理;7、其他事项。