文化事业建设费计算表

- 格式:doc

- 大小:31.00 KB

- 文档页数:1

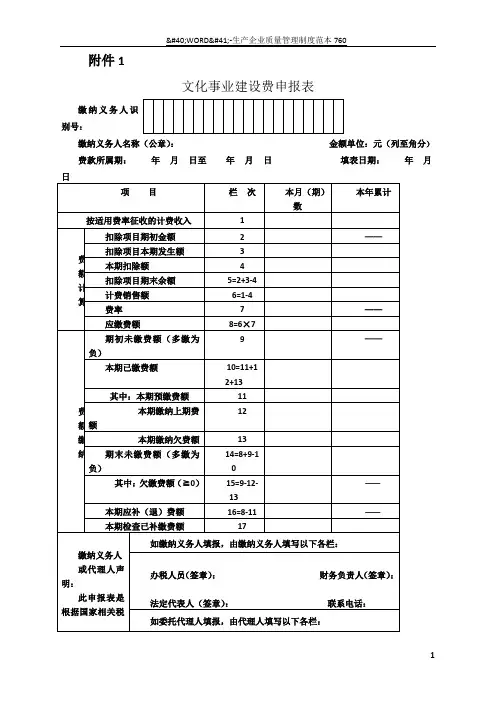

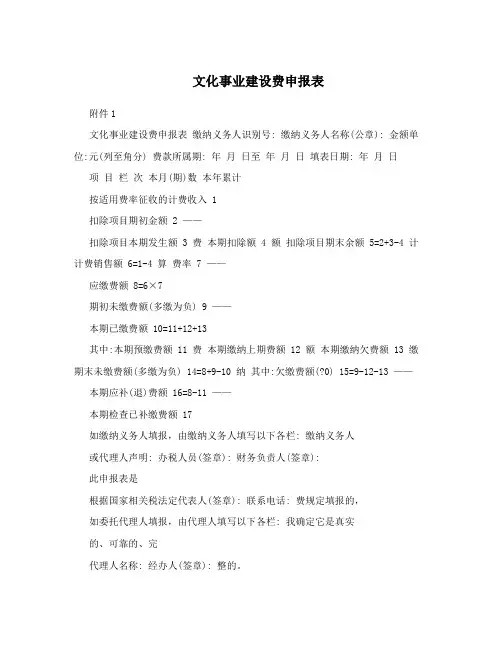

附件1文化事业建设费申报表缴纳义务人识别号:缴纳义务人名称(公章):金额单位:元(列至角分)日收到日期:接收人:主管税务机关盖章:填表说明一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

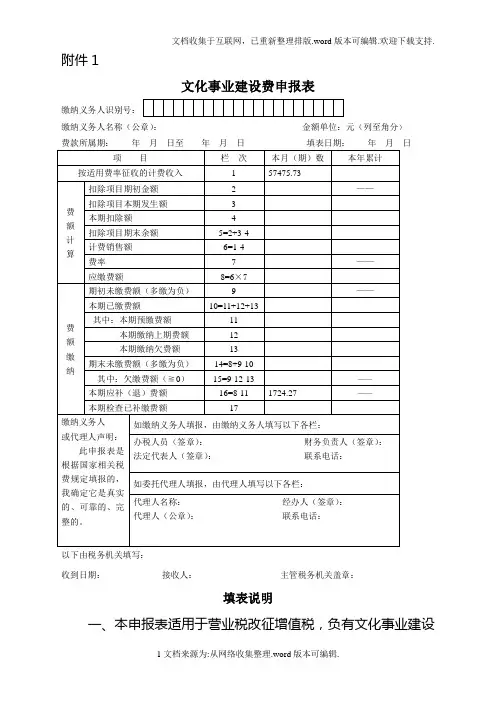

二、表中有关栏目填写说明:(一)“缴纳义务人识别号”,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称”,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第2栏“扣除项目期初金额”:反映本期期初扣除项目金额。

为上期本表第5栏“扣除项目期末余额”。

(七)第3栏“扣除项目本期发生额”:反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额”:反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”≤第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”;若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”>第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第1栏“按适用费率征收的计费收入”。

“本年累计”栏数据,应为年度内各月(期)数之和。

(九)第5栏“扣除项目期末余额”:反映本期期末尚未扣除项目金额。

附件1文化事业建设费申报表缴纳义务人识别号:缴纳义务人名称(公章):金额单位:元(列至角分)日收到日期:接收人:主管税务机关盖章:一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

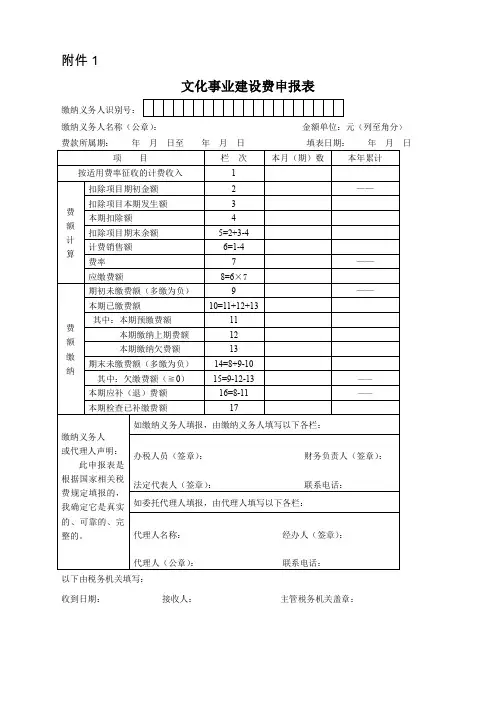

二、表中有关栏目填写说明:(一)“缴纳义务人识别号”,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称”,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第2栏“扣除项目期初金额”:反映本期期初扣除项目金额。

为上期本表第5栏“扣除项目期末余额”。

(七)第3栏“扣除项目本期发生额”:反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额”:反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”≤第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”;若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”>第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第1栏“按适用费率征收的计费收入”。

“本年累计”栏数据,应为年度内各月(期)数之和。

(九)第5栏“扣除项目期末余额”:反映本期期末尚未扣除项目金额。

附件1文化事业建设费申报表缴纳义务人名称(公章):金额单位:元(列至角分)费款所属期:年月曰至年月曰填表日期:年月曰主管税务机关盖章:一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

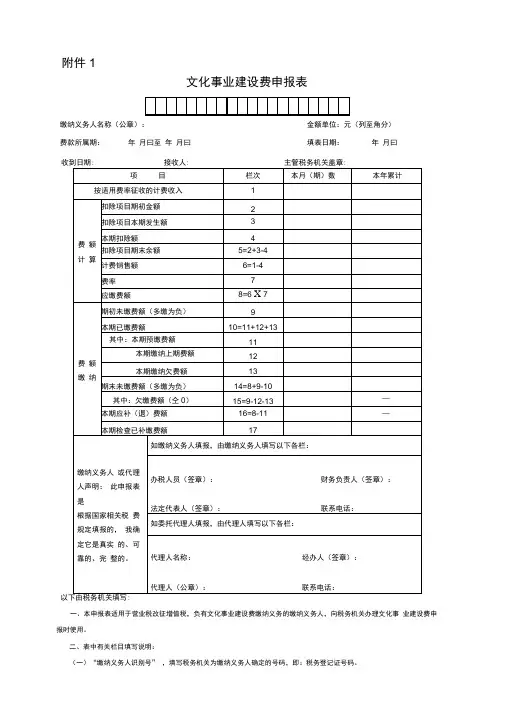

二、表中有关栏目填写说明:(一)“缴纳义务人识别号” ,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称” ,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期” ,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第 1 栏“按适用费率征收的计费收入” :反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第 2 栏“扣除项目期初金额” :反映本期期初扣除项目金额。

为上期本表第 5 栏“扣除项目期末余额” 。

(七)第 3 栏“扣除项目本期发生额” :反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额” :反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额” +第3栏“扣除项目本期发生额” W第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额” +第3栏“扣除项目本期发生额” ;若第2 栏“扣除项目期初金额” +第3栏“扣除项目本期发生额” >第1 栏“按适用费率征收的计费收入” ,则第 4 栏“本期扣除额” =第 1 栏“按适用费率征收的计费收入” 。

“本年累计”栏数据,应为年度内各月(期)数之和。

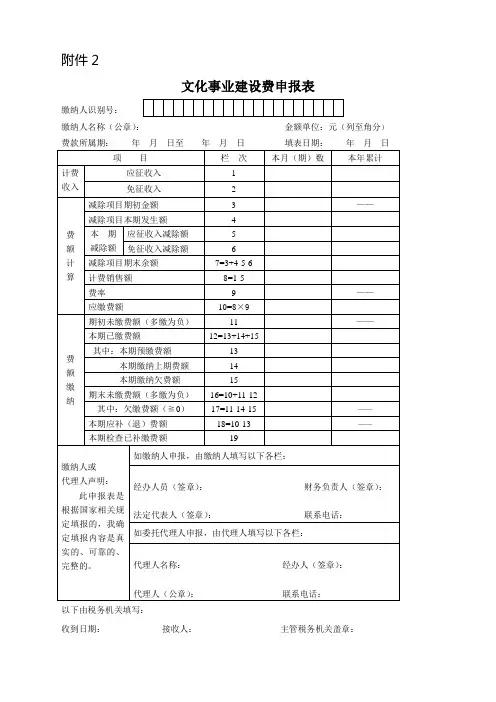

附件2文化事业建设费申报表缴纳人识别号:缴纳人名称(公章):金额单位:元(列至角分)以下由税务机关填写:收到日期:接收人:主管税务机关盖章:填表说明一、本申报表适用于营业税改征增值税后,文化事业建设费缴纳人向税务机关办理申报时使用。

二、有关栏目填写说明:(一)“缴纳人识别号”,填写税务机关为缴纳人确定的号码,即税务登记证号码。

(二)“缴纳人名称”,填写缴纳人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳人填写本表的具体日期。

(五)“计费收入”,指缴纳人本期提供有关应税服务取得的全部含税价款和价外费用,包括“应征收入”和“免征收入”。

当期第1栏“应征收入”有发生额时,第2栏“免征收入”应为零,当期第2栏“免征收入”有发生额时,第1栏“应征收入”应为零。

(六)第1栏“应征收入”:反映缴纳人本期按规定应征文化事业建设费的收入。

按规定可以减除相关价款的,本栏填写减除之前的全部含税价款和价外费用。

“本年累计”栏数据,为年度内各月(期)数之和。

(七)第2栏“免征收入”:反映缴纳人本期按规定免征文化事业建设费的收入。

按规定可以减除相关价款的,本栏填写减除之前的全部含税价款和价外费用。

“本年累计”栏数据,为年度内各月(期)数之和。

(八)第3栏“减除项目期初金额”:反映本期期初减除项目的金额,为上期本表第7栏“减除项目期末余额”。

(九)第4栏“减除项目本期发生额”:反映缴纳人本期发生的按规定可以从计费收入中减除的相关价款,等于文化事业建设费申报表附列资料《应税服务减除项目清单》的“合计”项。

“本年累计”栏数据,为年度内各月(期)数之和。

(十)第5栏“应征收入减除额”:反映本期从应征收入中实际减除的价款数额。

若第3栏“减除项目期初金额”+第4栏“减除项目本期发生额”≤第1栏“应征收入”,则第5栏“应征收入减除额”=第3栏“减除项目期初金额”+第4栏“减除项目本期发生额”;若第3栏“减除项目期初金额”+第4栏“减除项目本期发生额”>第1栏“应征收入”,则第5栏“应征收入减除额”=第1栏“应征收入”。

附件1文化事业建设费申报表别号:缴纳义务人名称(公章):金额单位:元(列至角分)费款所属期:年月日至年月日填表日期:年月以下由税务机关填写:收到日期:接收人:主管税务机关盖章:一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:(一)“缴纳义务人识别号”,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称”,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第2栏“扣除项目期初金额”:反映本期期初扣除项目金额。

为上期本表第5栏“扣除项目期末余额”。

(七)第3栏“扣除项目本期发生额”:反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额”:反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”≤第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”;若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”>第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第1栏“按适用费率征收的计费收入”。

“本年累计”栏数据,应为年度内各月(期)数之和。

(九)第5栏“扣除项目期末余额”:反映本期期末尚未扣除项目金额。

附件1:文化事业建设费申报表缴纳义务人识别号:缴纳义务人名称(公章):金额单位:元(列至角分)以下由税务机关填写:收到日期:接收人:主管税务机关盖章:填表说明一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:(一)“缴纳义务人识别号”,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称”,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第2栏“扣除项目期初金额”:反映本期期初扣除项目金额。

为上期本表第5栏“扣除项目期末余额”。

(七)第3栏“扣除项目本期发生额”:反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额”:反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”≤第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”;若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”>第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第1栏“按适用费率征收的计费收入”。

“本年累计”栏数据,应为年度内各月(期)数之和。

(九)第5栏“扣除项目期末余额”:反映本期期末尚未扣除项目金额。

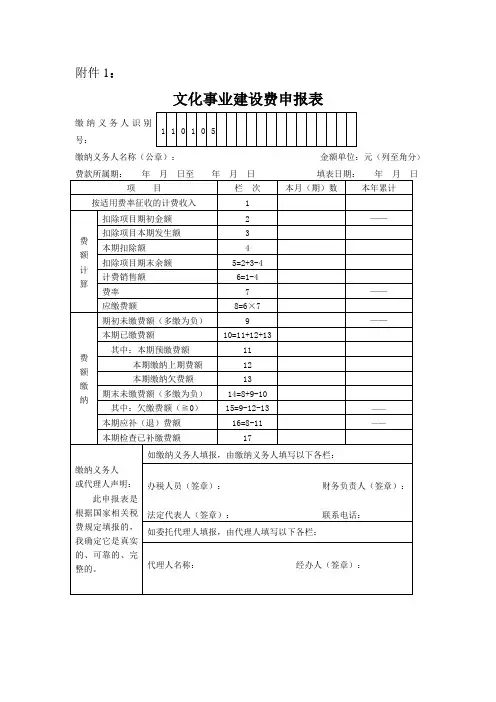

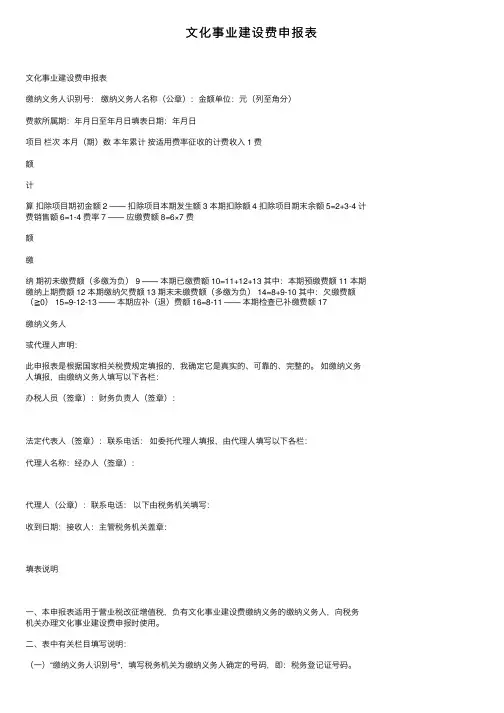

文化事业建设费申报表附件1文化事业建设费申报表缴纳义务人识别号: 缴纳义务人名称(公章): 金额单位:元(列至角分) 费款所属期: 年月日至年月日填表日期: 年月日项目栏次本月(期)数本年累计按适用费率征收的计费收入 1扣除项目期初金额 2 ——扣除项目本期发生额 3 费本期扣除额 4 额扣除项目期末余额 5=2+3-4 计计费销售额 6=1-4 算费率 7 ——应缴费额8=6×7期初未缴费额(多缴为负) 9 ——本期已缴费额 10=11+12+13其中:本期预缴费额 11 费本期缴纳上期费额 12 额本期缴纳欠费额 13 缴期末未缴费额(多缴为负) 14=8+9-10 纳其中:欠缴费额(?0) 15=9-12-13 ——本期应补(退)费额 16=8-11 ——本期检查已补缴费额 17如缴纳义务人填报,由缴纳义务人填写以下各栏: 缴纳义务人或代理人声明: 办税人员(签章): 财务负责人(签章):此申报表是根据国家相关税法定代表人(签章): 联系电话: 费规定填报的,如委托代理人填报,由代理人填写以下各栏: 我确定它是真实的、可靠的、完代理人名称: 经办人(签章): 整的。

代理人(公章): 联系电话: 以下由税务机关填写:收到日期: 接收人: 主管税务机关盖章:填表说明一、本申报表适用于营业税改征增值税~负有文化事业建设费缴纳义务的缴纳义务人~向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:,一,“缴纳义务人识别号”~填写税务机关为缴纳义务人确定的号码~即:税务登记证号码。

,二,“缴纳义务人名称”~填写缴纳义务人名称全称~不得填写简称。

,三,“费款所属期”~指缴纳义务人申报的文化事业建设费所属时间~应填写具体的起止年、月、日。

,四,“填表日期”~指缴纳义务人填写本表的具体日期。

,五,第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

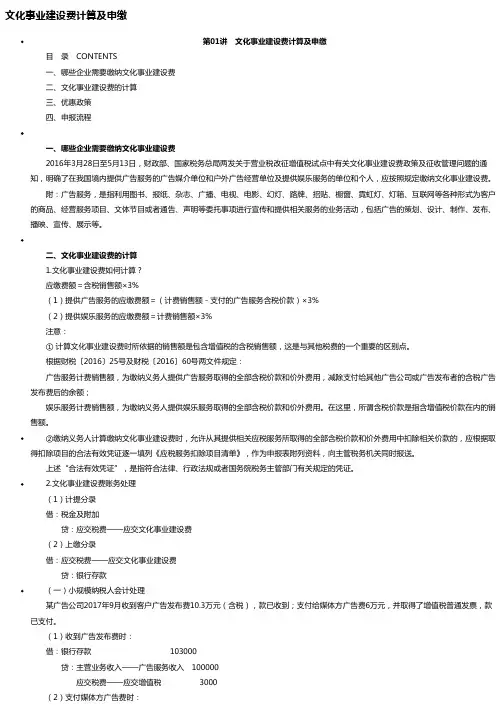

文化事业建设费计算及申缴第01讲 文化事业建设费计算及申缴 目 录 CONTENTS 一、哪些企业需要缴纳文化事业建设费 二、文化事业建设费的计算 三、优惠政策 四、申报流程 一、哪些企业需要缴纳文化事业建设费 2016年3月28日至5月13日,财政部、国家税务总局两发关于营业税改征增值税试点中有关文化事业建设费政策及征收管理问题的通知,明确了在我国境内提供广告服务的广告媒介单位和户外广告经营单位及提供娱乐服务的单位和个人,应按照规定缴纳文化事业建设费。

附:广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动,包括广告的策划、设计、制作、发布、播映、宣传、展示等。

二、文化事业建设费的计算 1.文化事业建设费如何计算? 应缴费额=含税销售额×3% (1)提供广告服务的应缴费额=(计费销售额-支付的广告服务含税价款)×3% (2)提供娱乐服务的应缴费额=计费销售额×3% 注意: ① 计算文化事业建设费时所依据的销售额是包含增值税的含税销售额,这是与其他税费的一个重要的区别点。

根据财税〔2016〕25号及财税〔2016〕60号两文件规定: 广告服务计费销售额,为缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额; 娱乐服务计费销售额,为缴纳义务人提供娱乐服务取得的全部含税价款和价外费用。

在这里,所谓含税价款是指含增值税价款在内的销售额。

②缴纳义务人计算缴纳文化事业建设费时,允许从其提供相关应税服务所取得的全部含税价款和价外费用中扣除相关价款的,应根据取得扣除项目的合法有效凭证逐一填列《应税服务扣除项目清单》,作为申报表附列资料,向主管税务机关同时报送。

上述“合法有效凭证”,是指符合法律、行政法规或者国务院税务主管部门有关规定的凭证。

⽂化事业建设费申报表⽂化事业建设费申报表缴纳义务⼈识别号:缴纳义务⼈名称(公章):⾦额单位:元(列⾄⾓分)费款所属期:年⽉⽇⾄年⽉⽇填表⽇期:年⽉⽇项⽬栏次本⽉(期)数本年累计按适⽤费率征收的计费收⼊ 1 费额计算扣除项⽬期初⾦额 2 —— 扣除项⽬本期发⽣额 3 本期扣除额 4 扣除项⽬期末余额 5=2+3-4 计费销售额 6=1-4 费率 7 —— 应缴费额 8=6×7 费额缴纳期初未缴费额(多缴为负) 9 —— 本期已缴费额 10=11+12+13 其中:本期预缴费额 11 本期缴纳上期费额 12 本期缴纳⽋费额 13 期末未缴费额(多缴为负) 14=8+9-10 其中:⽋缴费额(≧0) 15=9-12-13 —— 本期应补(退)费额 16=8-11 —— 本期检查已补缴费额 17缴纳义务⼈或代理⼈声明:此申报表是根据国家相关税费规定填报的,我确定它是真实的、可靠的、完整的。

如缴纳义务⼈填报,由缴纳义务⼈填写以下各栏:办税⼈员(签章):财务负责⼈(签章):法定代表⼈(签章):联系电话:如委托代理⼈填报,由代理⼈填写以下各栏:代理⼈名称:经办⼈(签章):代理⼈(公章):联系电话:以下由税务机关填写:收到⽇期:接收⼈:主管税务机关盖章:填表说明⼀、本申报表适⽤于营业税改征增值税,负有⽂化事业建设费缴纳义务的缴纳义务⼈,向税务机关办理⽂化事业建设费申报时使⽤。

⼆、表中有关栏⽬填写说明:(⼀)“缴纳义务⼈识别号”,填写税务机关为缴纳义务⼈确定的号码,即:税务登记证号码。

(⼆)“缴纳义务⼈名称”,填写缴纳义务⼈名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务⼈申报的⽂化事业建设费所属时间,应填写具体的起⽌年、⽉、⽇。

(四)“填表⽇期”,指缴纳义务⼈填写本表的具体⽇期。

(五)第1栏“按适⽤费率征收的计费收⼊”:反映缴纳义务⼈本期提供⼴告业等增值税应税服务取得的全部含税价款和价外费⽤。

纳税辅导21文化事业建设费申报缴税提示程辉新一轮营改增试点于今年5月1日起推开,为促进文化事业发展,财政部、国家税务总局配套下发文件,对原随同广告娱乐服务营业税一并征收的文化事业建设费进行调整,统一和规范申报征收事项。

根据《财政部、国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》(财税[2016]25号)、《财政部、国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知》(财税[2016]60号)文件精神,营改增后的文化事业建设费,全部由国家税务局征收。

自6月1日起,地方税务局将不再征收文化事业建设费,由主管国税部门办理文化事业费申报缴纳相关事宜。

为此,纳税人应及时了解掌握政策规定,顺利完成文化事业建设费的申报缴纳。

本文就全面营改增后文化事业建设费如何申报缴纳进行解读提示。

一、征收范围财政部、国家税务总局《关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》(财税[2016]25号)明确,在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位,应按照通知规定缴纳文化事业建设费。

中华人民共和国境外的广告媒介单位和户外广告经营单位在境内提供广告服务,在境内未设有经营机构的,以广告服务接受方为文化事业建设费的扣缴义务人。

广告媒介单位和户外广告经营单位,是指发布、播映、宣传、展示户外广告和其他广告的单位,以及从事广告代理服务的单位。

财政部、国家税务总局《关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知》(财税[2016]60号),明确了在中华人民共和国境内提供娱乐服务的单位和个人,应缴纳文化事业建设费。

广告服务范围。

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)的《销售服务、无形资产、不动产注释》中定义,广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。

附件1文化事业建设费申报表别号:缴纳义务人名称(公章):金额单位:元(列至角分)月日以下由税务机关填写:收到日期:接收人:主管税务机关盖章:一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:(一)“缴纳义务人识别号”,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称”,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第2栏“扣除项目期初金额”:反映本期期初扣除项目金额。

为上期本表第5栏“扣除项目期末余额”。

(七)第3栏“扣除项目本期发生额”:反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额”:反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”≤第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”;若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”>第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第1栏“按适用费率征收的计费收入”。

“本年累计”栏数据,应为年度内各月(期)数之和。

(九)第5栏“扣除项目期末余额”:反映本期期末尚未扣除项目金额。

文化建设费计算方法篇一:文化建设费是指用于支持文化事业的发展和建设的款项,如文化活动、文化遗产保护、艺术培训等。

其计算方法可以根据具体情况而定,以下是一些常见的计算方法:1. 按照项目金额计算:将文化建设费按照项目金额进行分摊,每个项目的费用可以单独列支。

例如,一个文化活动的预算为10万元,则可以将10万元分别列支为文化活动的费用和分摊到其他项目中的费用。

2. 按照服务内容分类计算:将文化建设费按照服务内容进行区分,不同类型的文化活动其费用可以单独列支。

例如,一个艺术培训项目的费用可能比一个文化活动的费用更高,因为它提供了更加深入的学习体验。

3. 按照受益人数计算:将文化建设费按照受益人数进行分摊,以支持更多的文化事业的发展。

例如,一个文化遗产保护项目可能涉及多个受益团体,因此可以将该项目的费用分摊到多个受益团体身上。

4. 按照成本效益原则计算:在考虑其他因素的同时,按照成本效益原则计算文化建设费。

例如,一个艺术培训项目的成本可能高于收益,但如果它可以降低其他成本并提高员工满意度,则该项目的效益可以弥补其成本。

无论采用哪种计算方法,都需要认真考虑各种因素,以确保文化建设费的使用符合实际需要,并支持文化事业的发展。

此外,还需要加强对文化建设费的管理和监督,确保其使用符合法律法规和相关规定。

篇二:文化建设费是指用于支持文化产业发展的各种费用,包括文化设施的建设和维护、文化产业基金、文化产业奖励等。

文化建设费的计算方法一般包括以下几种:1. 成本法:按照文化设施的实际成本,乘以所需的收益倍数来计算。

例如,一个博物馆的建设成本可能在1000万美元左右,但它每年的观众流量可以达到100万人次,那么该博物馆的计算方式可以是以100万人次×100万美元成本/万人次的成本来计算。

2. 收益法:按照文化设施的每年收益倍数来计算。

例如,一个博物馆每年的收益可能在100万美元左右,但它的门票价格每年上涨5%,那么该博物馆的计算方式可以是以100万美元收益/(1+5%)收益来计算。

文化事业建设费计算公式

一、缴纳文化事业建设费的单位(以下简称缴纳义务人)应按照提供广告服务取得的计费销售额和3%的费率计算应缴费额,计算公式如下:

应缴费额=计费销售额×3%

计费销售额,为缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。

缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

二、按规定扣缴文化事业建设费的,扣缴义务人应按下列公式计算应扣缴费额:

应扣缴费额=支付的广告服务含税价款×费率

三、缴纳义务人应按照提供娱乐服务取得的计费销售额和3%的费率计算娱乐服务应缴费额,计算公式如下:

娱乐服务应缴费额=娱乐服务计费销售额×3%

娱乐服务计费销售额,为缴纳义务人提供娱乐服务取得的全部含税价款和价外费用。

文化事业建设费申报流程

办理材料:

一、文化事业建设费缴纳义务人需要准备《文化事业建设费申报表》2份,从提供相关应税服务所取得的全部含税价款和价外费用中减除有关价款的提供广告服务的纳税人还需要准备《应税服务减除项目清单》2份(根据取得的合法有效凭证逐一填列)。

二、文化事业建设费扣缴义务人需要准备《文化事业建设费代扣代缴报告表》2份,

有以下情形的,还应提供相应材料:

1.扣缴义务人在扣缴税款时已向被扣缴义务人开具税票,需要准备《中华人民共和国税收缴款书(代扣代收专用)》第二联。

2.扣缴义务人汇总缴库开具税票,需要准备《中华人民共和国税收缴款书(银行经收专用)》第一联。