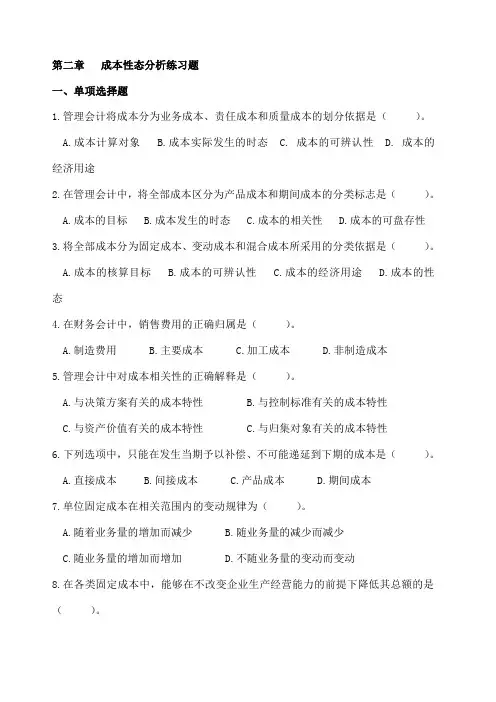

管理会计习题 (2)

- 格式:doc

- 大小:31.50 KB

- 文档页数:2

习题

(一)经营决策部分

1、某厂可生产甲、乙两种产品,有关资料如下:

产品甲产品乙

单位售价50元40元

单位变动成本30元25元

该厂现有生产能力为6000机器工作小时,生产甲产品每件需耗用8小时,生产乙产品每件需耗用5小时。

要求:试确定现有生产能力宜生产甲产品还是乙产品。

2、某企业目前生产A、B、C三种产品,有关资料如下(单位:元):

产品A 产品B 产品C

销售收入50,000 30,000 20,000

销售成本:

变动成本30,000 16,000 14,000

固定成本8,000 6,000 5,000

小计38,000 22,000 19,000

毛利12,000 8,000 1,000

销售费用:

变动费用2,000 1,000 1,000

固定费用4,000 3,000 2,000

小计6,000 4,000 3,000

税前净利6,000 4,000 (2,000)要求:(1)据上述资料所示,C产品为亏损产品,是否应予以停产?

(2)如停产C产品,可转产D产品,并且不需要增加固定成本,转产D产品可获边际贡献8000元,试问是否应予以转产?

3、某企业正常生产能力为年产丙产品150,000件,目前因订货不足,只生产100,000件,该产品单价20元,单位完全成本18元(包括变动成本和固定成本),全年固定成本600,000元。

要求:(1)现有一客户愿以每件16元的价格订货50,000件,是否应接受这批订货?

(2)如客户要求以每件16元的价格订货70,000件,问减少正常销售量20,000件以满足这批订货是否合算?

4、某厂年需求甲部件1,000件。

如自制,则在利用剩余生产能力(负担固定成本10,000元)的基础上,尚需新增一些专用设备,每年增加固定成本12,000元,自制的单位变动成本为35元;如外购,单价为50元。

试问该部件是自制合算还是外购合算?

5、某电视机厂年产电视机100,000台,单位变动成本1,200元,单位售价1800元,年固定成本20,000,000元,电视机的主要部件显像管的自制成本如下:

单位直接材料成本300元

单位直接人工成本50元

单位变动性制造费用70元

单位固定性制造费用60元

今有一显像管专业厂向该厂推销显像管,质量保证,送货上门,每只450元。

要求:(1)如外购显像管,原有自制设备可出租,年租金收入1,800,000元,问是否应

外购显像管?

(2)如外购显像管,利用自制显像管的设备可增产电视机5,000台,问是否应外购显像管?

(二)投资决策部分

6、某企业购入房屋一栋,价值100,000元,经商定先付款20%,其余分10年还清,如分期付款另加8%的复利年息,试问每年到期应等额付款多少?

7、某厂拟生产一种新产品,估计可行销五年,五年后即须停产。

其有关资料如下:

购置设备的款项100,000元

五年后设备的残值20,000元

需垫支的流动资金80,000元

每年销售产品的收入95,000元

每年销售产品的变动成本65,000元

每年除付现的固定成本5,000元

如该企业采用直线法计提折旧,折现率为10%,所得税率30%,试计算回收期、投资利润率、净现值现值指数和内部收益率指标,说明该方案的可行性。

8、某企业拟投资建造一生产线,投资分三次进行,分别于每年年初投入100万元。

投资完成后于第四年初投入生产。

该生产线预计可使用五年,期末有残值30万元。

投产后每年可获税后净利分别为40万、30万、20万、20万、20万,该企业采用直线法计提折旧,折现率为10%。

试用净现值指标评价该投资方案。

9、某企业拟投资60万元购买一自动化设备进行生产,该设备可使用6年,每年的营业现金净流量都为15万元。

该企业采用10%的折现率,试用现值指数和内部收益率评价该方案。

10、某企业拟投资90万元购置一先进设备进行生产,现要求在投产三年后把全部投资额收回,试问三年中每年等额的现金净流入量应为多少?(折现率为8%)。