2020年SAP销量预测和利润预算参照模板

- 格式:pptx

- 大小:1.28 MB

- 文档页数:36

财务预测模板

1. 销售预测

- 列出每个预测期间的预计销售额,以月份或季度为单位。

- 根据市场需求、市场份额和价格策略等因素,估计销售额的增长率。

2. 成本预测

- 列出各种成本项目,如原材料采购、生产成本、人工成本、运营费用、市场营销费用等。

- 预测每个成本项目在每个预测期间的金额,以月份或季度为单位。

3. 毛利预测

- 计算每个预测期间的预期销售收入减去成本的毛利润。

- 根据预测的销售和成本数据计算毛利润率。

4. 费用预测

- 列出预期的运营费用,如租金、人员薪资、市场营销费用、行政费用等。

- 预测每个费用项目在每个预测期间的金额,以月份或季度为单位。

5. 利润预测

- 计算每个预测期间的预期毛利润减去费用后的净利润。

- 根据利润预测计算净利润率。

6. 现金流量预测

- 预测每个预测期间的现金流入和现金流出。

- 考虑销售收入、成本、费用、投资支出、融资等因素,计算每个期间的净现金流量。

7. 资金需求和融资计划

- 根据现金流量预测,确定您的企业在每个期间的资金需求。

- 描述您计划如何满足这些资金需求,包括自有资金、贷款、股权投资等融资方式。

8. 风险和机会分析

- 分析财务预测中存在的风险因素和可能的机会。

- 提供相应的风险管理策略和应对措施。

请注意,财务预测是基于假设和预测条件的估算,可能会有一定的不确定性。

确保财务预测基于合理的假设和详细的市场分析,并随着时间的推移进行修订和更新。

祝您成功进行财务预测!如需要进一步帮助,请随时向我提问。

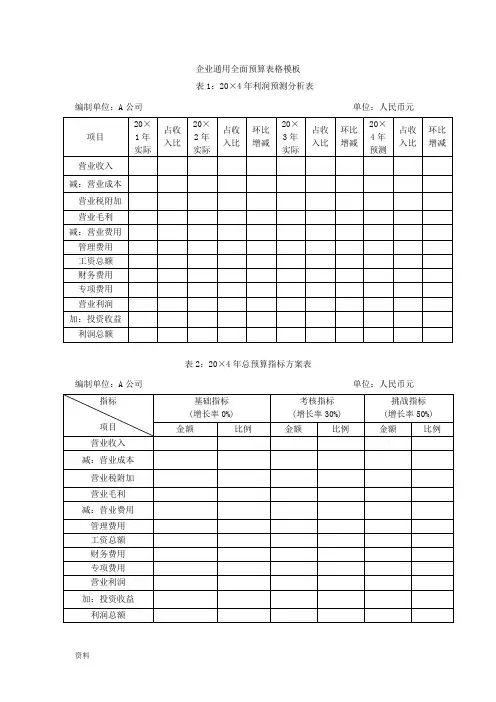

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表。

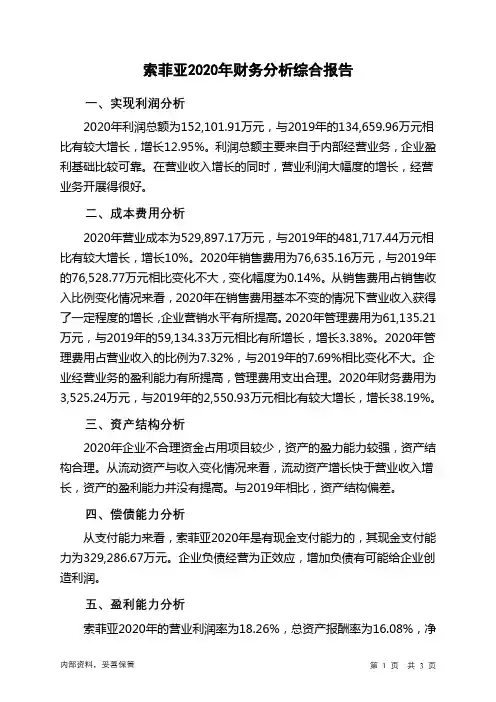

索菲亚2020年财务分析综合报告一、实现利润分析2020年利润总额为152,101.91万元,与2019年的134,659.96万元相比有较大增长,增长12.95%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2020年营业成本为529,897.17万元,与2019年的481,717.44万元相比有较大增长,增长10%。

2020年销售费用为76,635.16万元,与2019年的76,528.77万元相比变化不大,变化幅度为0.14%。

从销售费用占销售收入比例变化情况来看,2020年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2020年管理费用为61,135.21万元,与2019年的59,134.33万元相比有所增长,增长3.38%。

2020年管理费用占营业收入的比例为7.32%,与2019年的7.69%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2020年财务费用为3,525.24万元,与2019年的2,550.93万元相比有较大增长,增长38.19%。

三、资产结构分析2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,索菲亚2020年是有现金支付能力的,其现金支付能力为329,286.67万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析索菲亚2020年的营业利润率为18.26%,总资产报酬率为16.08%,净资产收益率为19.53%,成本费用利润率为22.43%。

企业实际投入到企业自身经营业务的资产为956,707.99万元,经营资产的收益率为15.94%,而对外投资的收益率为100.31%。

在之前已经有多篇博文从多个角度对SAP系统的MRP功能进行过分析的情况下,从本篇博文起,我们将开始探讨SAP系统中一个很不常用的物料计划功能——预测(Forecast)。

物料计划是PP模块的一个重要组成部分,其核心要素在于通过不同的方式,对未来一段时间内预期的物料需求进行提前计划,从而根据相应的提前期进行有条不紊的生产与采购活动。

在众多的物料计划方式中,MRP无疑是应用最为广泛的一种,这是因为MRP这种物料需求的计划方式逻辑清晰、容易理解、易于使用,且 MRP的顺利运行无需过多过严苛的先决条件.同时,MRP的运算逻辑本身也十分合理、在功能上也强大,为企业物料计划员所广为接受。

从本质上讲,MRP的物料计划方式是一种根据未来需求推算未来需求、以及根据未来需求推算未来供给的过程。

无论如何,我们一定要事先通过某种方式(如计划独立需求、销售订单)将未来的物料需求给到系统,而后系统才能根据这些需求进行一系列的MRP运算。

这样一来,当我们使用MRP 的时候,就必须要花费一定的工作量,找到一些可行的方法,将未来的物料需求输入到系统中.因此可以说,虽然MRP的运行在很大程度上降低了计划员的工作量,但由于MRP本身以物料需求的输入作为前提条件,则维护物料需求的工作量就是不可避免的。

在SAP系统中,除了最经典的MRP运算方式之外,还存在着另外一种物料计划方式,这就是预测(Forecast)。

与MRP所不同的是,预测功能的本质是根据过去的物料消耗值来推算未来的物料消耗值(即物料需求)。

在这种情况下,我们无需在系统中输入物料在未来的预期需求,系统就会直接根据物料在历史上的消耗数据,自动推算出未来的物料需求。

可以看出,预测功能在SAP系统中是一项非常高级与深入的功能,它可以实现物料需求推算的自动化、进而实现物料供给推算的自动化。

我们再也不需绞尽脑汁地去设想物料在未来的需求数据了,系统的自动运算会搞定一切.然而,虽然预测功能是如此的高档与智能化,但真正在SAP系统中应用了这一功能的企业却是寥寥无几。

在之前已经有多篇博文从多个角度对SAP系统的MRP功能进行过分析的情况下,从本篇博文起,我们将开始探讨SAP系统中一个很不常用的物料计划功能-- 预测(Forecast)。

物料计划是PP模块的一个重要组成部分,其核心要素在于通过不同的方式,对未来一段时间内预期的物料需求进行提前计划,从而根据相应的提前期进行有条不紊的生产与采购活动。

在众多的物料计划方式中,MRP无疑是应用最为广泛的一种,这是因为MRP这种物料需求的计划方式逻辑清晰、容易理解、易于使用,且 MRP的顺利运行无需过多过严苛的先决条件。

同时,MRP的运算逻辑本身也十分合理、在功能上也强大,为企业物料计划员所广为接受。

从本质上讲,MRP的物料计划方式是一种根据未来需求推算未来需求、以及根据未来需求推算未来供给的过程。

无论如何,我们一定要事先通过某种方式(如计划独立需求、销售订单)将未来的物料需求给到系统,而后系统才能根据这些需求进行一系列的MRP运算。

这样一来,当我们使用MRP的时候,就必须要花费一定的工作量,找到一些可行的方法,将未来的物料需求输入到系统中。

因此可以说,虽然MRP的运行在很大程度上降低了计划员的工作量,但由于MRP本身以物料需求的输入作为前提条件,则维护物料需求的工作量就是不可避免的。

在SAP系统中,除了最经典的MRP运算方式之外,还存在着另外一种物料计划方式,这就是预测(Forecast)。

与MRP所不同的是,预测功能的本质是根据过去的物料消耗值来推算未来的物料消耗值(即物料需求)。

在这种情况下,我们无需在系统中输入物料在未来的预期需求,系统就会直接根据物料在历史上的消耗数据,自动推算出未来的物料需求。

可以看出,预测功能在SAP系统中是一项非常高级与深入的功能,它可以实现物料需求推算的自动化、进而实现物料供给推算的自动化。

我们再也不需绞尽脑汁地去设想物料在未来的需求数据了,系统的自动运算会搞定一切。

然而,虽然预测功能是如此的高档与智能化,但真正在SAP系统中应用了这一功能的企业却是寥寥无几。

CEPC COBK COEJ COEJL COEJR COEJT COEP COEPB COEPL COEPR COEPT COKA COKL COKP COKR COKS COSB COSBD COSL COSP COSPD COSR COSS COSSD COST CSKA CSKB CSKS CSKT CSKU CSLA CSLT CSSK CSSL TRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPKEKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKAKSKSKSSKSSKSKSSKSSKSSKSSMasterTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionMasterMasterMasterMasterMasterMasterMasterMasterMasterProfit center master data tableCO Object: Document headerCO object: year-related line itemsCO Object: Line Items for Activity Types (by Year)CO Object: Statistical Key Figure Line Items (by Year)CO Object: Activity Price Line Items (by Year)CO object: period-related line itemsCO Object: Line Items Variance/Period-based Results AnalysisCO Object: Line Items for Activity Types (by Period)CO Object: Statistical Key Figure Line Items (by Period)CO Object: Activity Price Line Items (by Period)CO Object: Cost Element Control DataCO Object: Activity type control dataCO Object: Primary Planning Control DataCO Object: Statistical Key Figure Control DataCO Object: Control Data for Secondary PlanningCO Object: Total Variances/Results AnalysesCO Object: Total of variances/accruals, of which settledCO Object: Activity Type TotalsCO Object: Cost Totals - External PostingsCO Object: Settled Primary Cost TotalsCO Object: Statistical Ratio TotalsCO Object: Cost Totals - Internal PostingsCO Object: Settled Secondary Cost TotalsCO object: standard rate totalsCost elements (data dependent on chart of accounts)Cost elements (data dependent on controlling area)Cost center masterCost center textsCost element textsActivity masterActivity type textsCost center /cost elementCost center / activityT001L T001W MKPF MSEG IKPF ISEG TRANSPTRANSPTRANSPTRANSPTRANSPTRANSPMGMGMBMBMBMBOrganizationalOrganizationalTransactionTransactionTransactionTransactionStorage LocationsPlants/Branches抬头:物料管理Document Segment: MaterialHeader: Physical Inventory DocumentPhysical Inventory Document ItemsPP TablesTable Application DataTable AFFLAFFT AFFV AFKO AFPO AFRU CKHS CKHT CKIP CKIS CKIT COER CRCA CRCO CRHD CRTX DOST EQST KAKO KAKT KBED KEKO KEPH TypeTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPTRANSPClassCOCPCPCOCOCOCKCKCKCKCKCNCPCPCPCPCSCSCPCPCYCKCKClassTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionTransactionMasterMasterMasterMasterMasterMasterMasterMasterTransactionTransactionTransactionShort textWork order sequenceOrder process instructionsOrder process instruction valuesOrder header data PP ordersOrder itemOrder completion confirmationsHeader - Unit costing (control + totals)Texts for CKHSUnit Costing: Period Costs Line ItemUnit Costing: Items / Product Costing: ItemizationTexts for CKISSales Order Value RevenueWork Center Capacity AllocationAssignment of Work Center to Cost CenterWork Center HeaderText for the Work Center or Production Resource/ToolDocument to BOM LinkEquipment to BOM LinkCapacity Header SegmentCapacity DescriptionCapacity requirements recordsProduct Costing - HeaderProduct Costing: Cost Components for Cost of Goods Manuf.memo表分为:TRANSP-透明表,INTTAB-结构,CLUSTER-族,POOL-池,VIEW-视主键字段和外键字段的名称一致esults AnalysisGoods Manuf.。

利润预算表模板一、表头部分。

1. 公司名称:[具体公司名]2. 预算期间:[开始日期结束日期],比如说“2023年1月1日 2023年12月31日”二、收入部分。

1. 主营业务收入。

产品A销售额:咱就预估一下这一年里产品A能卖多少钱。

根据以往的销售数据、市场趋势还有咱们的销售计划来定。

比如说,去年产品A卖了100万,今年市场需求涨了20%,销售团队也更给力了,那咱就预估能卖120万。

产品B销售额:和产品A一样的道理。

如果产品B是新推出的,那就得参考市场调研、竞品情况和咱们前期的推广效果。

假设产品B预估能卖80万。

2. 其他业务收入。

租金收入:要是公司有闲置的房子或者场地出租,就把预计收到的租金写上。

比如说,那间小仓库租给隔壁老王,一年能收5万租金。

手续费收入:如果公司有一些服务会收取手续费,也估算个大概数。

像咱们帮别人做代理报关业务,每单收点手续费,一年下来估计能有3万手续费收入。

3. 总收入(主营业务收入 + 其他业务收入):把上面各项收入加起来,就是总收入啦。

在这个例子里,就是120万 + 80万 + 5万 + 3万 = 208万。

三、成本部分。

1. 主营业务成本。

产品A成本:这就是生产或者采购产品A所花的钱。

包括原材料、生产人工、制造费用啥的。

如果生产一个产品A的成本是50块,预计卖2万件,那产品A的成本就是50 × 20000 = 100万。

产品B成本:按照同样的方法计算。

假设产品B的单位成本是40块,预计卖1.5万件,成本就是40 × 15000 = 60万。

2. 其他业务成本。

出租房屋的折旧成本:那间出租的小仓库,买的时候花了50万,预计能用10年,无残值,一年的折旧就是5万,这就是出租房屋的成本。

手续费相关成本:比如为了处理代理报关业务,要给员工发点提成,还有一些办公费用啥的,估算一下总共要2万成本。

3. 总成本(主营业务成本 + 其他业务成本):把这些成本加起来,100万 + 60万 + 5万 + 2万 = 167万。

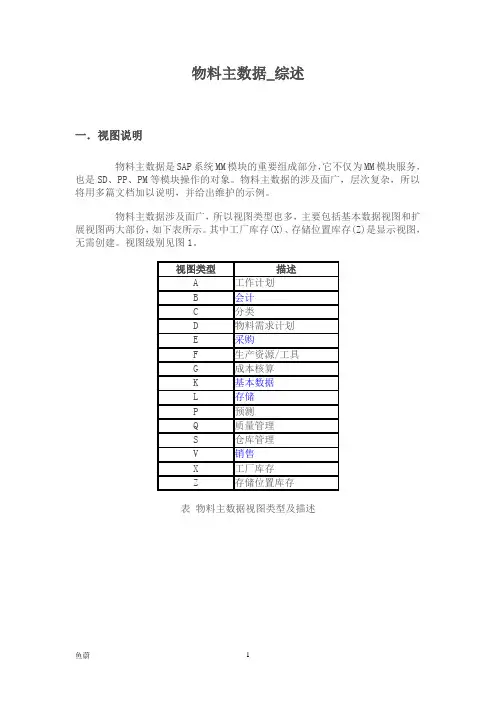

物料主数据_综述一.视图说明物料主数据是SAP系统MM模块的重要组成部分,它不仅为MM模块服务,也是SD、PP、PM等模块操作的对象。

物料主数据的涉及面广,层次复杂,所以将用多篇文档加以说明,并给出维护的示例。

物料主数据涉及面广,所以视图类型也多,主要包括基本数据视图和扩展视图两大部份,如下表所示。

其中工厂库存(X)、存储位置库存(Z)是显示视图,无需创建。

视图级别见图1。

表物料主数据视图类型及描述图1 物料主数据主要视图及级别图1显示了常用的扩展视图的维护的组织级别,实际维护中要比图中复杂的多,例如:采购视图中既有无组织机构的数据,又有工厂级数据;存储视图包含无组织机构、工厂级、存储地点级等三级的数据。

具体内容详见各视图专项描述。

1.1 基本视图基本视图包含物料的基本信息,如物料类别、物料编号、名称、计量单位等,这些信息不与任何组织机构(如工厂、销售组织等)有关,一个物料在一个客户端 (client)内只能有一个基本视图的数据。

物料的类别、编号在创建后一般是不可以更改的。

1.2 扩展视图扩展视图包含销售、采购、MRP、会计、成本等各种专有视图,这些视图都与组织机构相关(如工厂、销售组织、库存地点等),维护这些视图需要指定相应的组织机构。

维护了指定组织机构的的扩展视图,此组织机构的相关业务流程才能完成。

如维护了A工厂的B物料的采购视图,A工厂对B物料的采购才能实现。

每一个物料都需要有效维护各组织机构的视图。

如一个系统有20个工厂需要进行采购,则需要采购的每一个物料都要维护这20个工厂的采购视图;有10个销售组织需要进行销售,则需要销售的每一个物料都要维护这10个销售组织的销售视图。

每一类物料需要维护的视图并不一样,不是所有的视图都需要维护,一般只需要维护其中若干个就可以了,这根据业务需求和后台配置而定。

如原材料就可以不需要维护销售视图;一般情况下不需要维护“销售文本”和“采购订单文本”等视图。

当视图标明数字时(如会计1、会计2),如果只维护了第1个视图(如会计1),则之后的同类视图(如会计2)则被视同已维护,维护的值为默认值。

sapforcast销售运作计划篇一:SaP实施项目计划附件一:工作说明书(Sow)XXXX有限公司SaPERP实施项目工作说明书(Statementofwork)文档控制更改记录审批分发说明本文档中所包含的信息属于商业机密信息,如无XX公司的书面许可,任何人都无权复制或利用。

前言经过和荣成XX汽车有限公司(以下简称“XX”)协商,XX和XX就“ERP实施项目”(以下简称“项目”)实施的策略、范围和步骤达成了共识,本文档将基于这些共识,对项目的具体工作进行说明。

这份文档,作为“ERP实施项目”的内容描述,在双方签署后,将成为XX与XX签订的专业服务合同的附件,与合同本身具有同等法律效力。

授权代表姓名:职位:签字:代表荣成XX汽车有限公司年月日授权代表姓名:职位:签字:代表北京XX锐和科技有限公司年月日目录1.项目目标和方法.................................................................................................................. ............52.项目范围:.............................................................................................................. ........................62.1.2.2.2.3.2.4.2.5.2.6.组织范围:.............................................................................................................. ....................6业务流程范围.................................................................................................................. ............6软件范围:.............................................................................................................. ....................9系统基础设施和BaSiS范围...................................................................................................10其他范围约定:.............................................................................................................. ..........10范围变更控制约定.................................................................................................................. ..103.项目管理:.............................................................................................................. ......................113.1.3.2.3.3.3.4.项目概略计划和资源需求........................................................................................................11项目关键活动和双方职责........................................................................................................12项目结束.................................................................................................................. ..................14项目组织.................................................................................................................. (15)4.提交物验收.................................................................................................................. ..................185.前提假设.................................................................................................................. ......................185.1.5.2.5.3.5.4.5.5.5.6.项目管理方面:................................................................................................................. ..........18软件及二次开发方面: (1)9数据工作:.............................................................................................................. ..................19基础设施:.............................................................................................................. ..................20工作范围:.............................................................................................................. ..................20培训:.............................................................................................................. .. (20)1.项目目标和方法本项目旨在通过实施SaPERP软件,协助XX汽车达成如下管理目标:?理顺企业业务流程体系?开展全员的管理规范培训?规范化的企业基础数据?集成业务信息,达成企业内部供应链一体化和财务业务一体化具体来说,将促进XX汽车在以下几个方面得到管理提升:1.加强Kd件国产化过程中产品数据的工程变更的控制,提高Bom和工艺的准确性,并且很好地处理替代件的管理,避免采购浪费以及制造过程中的停工待料情况;2.通过ERP系统建立多层次(销售预测-主计划-物料需求计划)、滚动的(远粗近细,以周为单位滚动)企业计划体系,销、产、采联动,降低库存,提高荣成工厂对市场灵敏反应的能力。

一、客户主数据基本数据放在KNA1里;公司代码放在KNB1里;销售视图放在KNVV里;合作伙伴放在KNVP里;二、信用主数据KNKK里有信贷限额、应收总额、特别往来;S066里是未清订单值;S067里是未清交货值;KNKK里面的应收值不一定对,要和BSID表去比。

S066、S067也是一样,不对的时候就要重组三、物料主数据MARA里是基本数据;MAKT是文本;MARC是工厂视图;MVKE是销售视图;MARM是物料的计量单位;四、价格数据主数据在表AXXX里,XXX表示三个数字,KNOH和KONP分别存放抬头和行项;单据的价格在KONV里;五、自动确定的科目在CXXX里,XXX表示三个数字;六、销售订单VBAK抬头;VBAP行项;VBKD业务数据;VBPA是伙伴;VBEP是计划行;VBFA是单据流;VBUK抬头状态;VBUP行项状态;七、交货LIKP抬头;LIPS行项;VTTK是Shipment抬头;VTTP是Shipment行项;八、物料凭证MKPF抬头;MSEG行项;九、发票VBRK是抬头;VBRP是行项;十、文本STXH抬头STXL行项;十一、地址最新的单据中的地址信息在ADRC里面,不能取主数据的。

十二、会计凭证(顺带说说AP的)BKPF:财务凭证抬头;BSEG:财务凭证行项目;BSAD:应收明细(已清帐)客户;BSID:应收明细(未清帐)客户;BSAS:总帐明细(已清帐)总账;BSIS:总帐明细(未清帐)总账;BSAK:应付明细(已清帐)供应商;BSIK:应付明细(未清帐)供应商;。