年度中国房地产市场报告

- 格式:doc

- 大小:2.77 MB

- 文档页数:115

2009~2010年度

中国房地产市场报告

CHINA REAL ESTATE MARKET REPORT

REICO工作室

北京 2010.1

关于“REICO工作室”

“REICO工作室”由全国工商联房地产商会、中国城市房地产开发商策略联盟(中城联盟)共同支持建立。支持方基于“促进房地产业及国民经济稳定、快速、可持续发展”的认识,不寻求研究成果代表和反映行业及商界利益。

“REICO工作室”独立开展房地产市场研究,“自主超然、格物致知”,研究结论及倾向独立于政府意图及商界立场。

“REICO报告”的撰稿人,由工作室根据专题研究需要聘请。研究团队每年会随选题不同而发生变化。撰稿人来自不同大专院校、研究机构,以个人身份参与研究、撰稿,其成果不反映、不代表所在单位的倾向与意见。撰稿人被要求遵守学术道德,引用观点、文献、数据等必须符合学术规范,对因此产生的纠纷由撰稿人本人负责。

本报告的完成人为:

刘琳、任荣荣、黄英、周霞、岳国强。

REICO REPORT 2009-2010

1 目 录

总报告: 3

摘要 4

宏观经济和政策环境 5

全国房地产市场分析 8

区域房地产市场分析 21

2010年房地产市场形势预测 32

分报告:

住宅市场分析 37

二手房市场分析 57

办公楼市场分析 73

商业营业用房市场分析 87

指标解释 101

REICO REPORT 2009-2010

2 REICO REPORT 2009-2010

3

总 报 告

REICO REPORT 2009-2010

4 摘 要

2010年继续实施积极的财政政策和适度宽松的货币政策,但政策实施具有灵活性 2009年12月7日结束的中央经济工作会议指出,2010年要保持宏观政策的连续性和稳定性,继续实施积极的财政政策和适度宽松的货币政策;同时把握好政策实施的力度、节奏、重点,将“调结构,防通胀”作为工作重点。

2010年房地产市场调控以增加供给、抑制投机、加强监管、推进保障房建设为主。

2009年,全国房地产市场供给增加,需求旺盛,房价由下跌转为上涨,涨幅快速增加 2009年土地开发面积和企业购置土地面积继续上年的负增长态势,土地价格由降转升。

2009年商品房新开工面积和竣工面积增幅增加,商品房施工面积和房地产开发完成投资增幅低于去年同期,增幅由年初最低逐月增加。2009年房地产市场需求旺盛,商品房销售面积大幅增加。

2009年,各类型房屋销售价格由降转升,涨幅快速增加。房屋租赁价格同比下降。

房地产市场实现“V”型反转,供求逐季增加。1季度:房屋成交量增加,3月份房价止跌;房地产开发投资意愿低迷,地价继续下跌;2季度:房地产市场需求继续增加,部分地区土地购置活动景气上升,但房地产市场整体投资意愿没有明显增加,房价涨幅逐月增加;3季度,房屋成交量保持快速增加,房价涨幅平稳,房地产开发投资意愿回升;4季度,房价涨幅继续增加,房地产市场供求增长,增幅高于去年同期但低于3季度增幅。

2009年各地区房地产市场需求旺盛 2009年,东中西各地区商品房新开工面积和竣工面积增幅增加,中部地区增幅较大。东中西地区房地产开发企业购置土地面积负增长,只有中部地区完成开发土地面积同比增加,各地区房地产开发投资增幅低于2008年。2009年东中西各地区商品房销售面积大幅增加,东部地区增幅最大。

2009年,长三角地区、珠三角地区和环渤海地区商品房竣工面积增幅均有所增加;环渤海地区商品房新开工面积增幅增加。三大重点区域购置土地面积和完成开发土地面积均为负增长,只有环渤海地区房地产投资增幅有所增加。2009年中西部地区房地产开发投资比重继续增加。2009年,三大重点区域房地产市场需求旺盛,长三角地区商品房销售面积增幅最高。

受优惠政策影响,2008年东中西地区当地居民住房支付能力有所提高,其中东部地区当地居民住房支付能力仍然相对最低。

2010年房价稳中有升的可能性较大 我们保持对2010年房地产市场谨慎乐观的估计:

2010年房地产市场需求继续增加;

2010年房地产市场供给继续增加;

在总体物价水平温和上涨的情况下,预计2010年房价稳中有升。 REICO REPORT 2009-2010

5

宏观经济和政策环境

宏观经济企稳回升

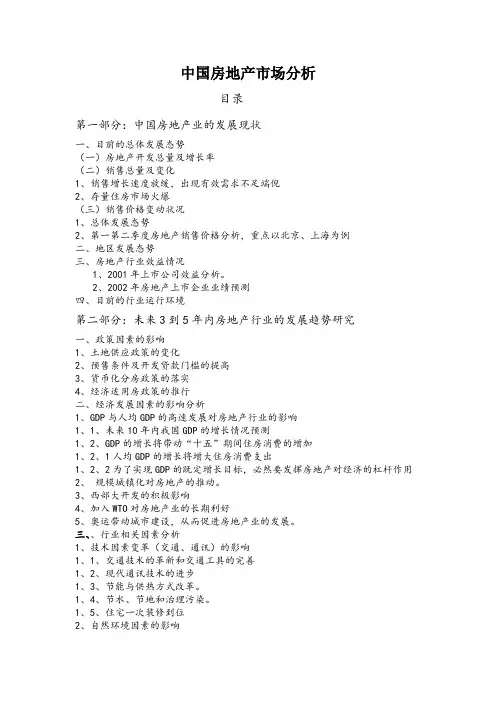

2009年我国经济增长企稳回升 2003-2007年,我国经济连续五年保持两位数的增长。2008年在宏观调控政策和世界金融危机的影响下,经济增长出现逐季回落。1-4季度各季度,GDP增速分别为10.6%、10.1% 、9%和6.1%,3季度以后受世界金融危机影响,经济增长出现较快下滑。

2009年全年国内生产总值335353亿元,按可比价格计算,比上年增长8.7%,增速比上年回落0.9个百分点。GDP增幅逐季增加,1-4季度各季度,GDP分别同比增长6.1%、7.9%、8.9%和10.7%,全年增长8.7%,实现全年8%的GDP增长幅度,达到预期调控目标。

出现通胀预期 2009年CPI比上年下降0.7%。总体看CPI走势呈现前低后高,上半年各月CPI均为环比下降,下半年CPI出现环比上涨,通胀预期出现。从同比来看,2009年1-4各季度CPI分别同比下降0.6%、1.5%和1.3%、同比上涨0.7%。CPI环比自7月份开始由下降转为上涨,11月份同比涨幅由负转正。

1998年以来的GDP增幅与CPI

资料来源:国家统计局;REICO数据库

城镇居民收入增幅增加 2009年,城镇居民家庭人均可支配收入17175元,比上年增长8.8%,扣除价格因素,实际增长9.8%,增幅比去年同期增加1.4百分点。农村居民人均纯收入5153元,比上年增长8.2%,扣除价格因素,实际增长8.5%,增幅比去年同期增加0.5个百分点。

决策层认为,国民经济处于企稳回升的关键时期,经济回升的基础尚需继续巩固,外需不足依然严峻,扩大内需和结构调整的任务仍相当艰巨。将继续保持宏观经济政策的连续性和稳定性,坚持积极的财政政策和适度宽松的货币政策,提高宏观政策的针对性、灵活性、有效性和可持续性,努力实现国民经济平稳较快发展。

9810010210410610811019981999200020012002200320042005200620072008Q1Q2Q3Q42009Q1Q2Q3Q4106107108109110111112113CPI(左轴)GDP(右轴)REICO REPORT 2009-2010

6 2009年宏观调控政策全力“保增长”

2009年宏观调控的首要任务是应对国际金融危机、促进经济平稳较快发展。

年初全面实施一揽子计划 2009年初的政府工作报告指出,政府工作要以应对国际金融危机、促进经济平稳较快发展为主线,全面实施一揽子计划:大规模增加政府投资,实施总额四万亿元人民币的两年投资计划,其中中央政府拟新增一点一八万亿元,实行结构性减税,扩大国内需求;大范围实施调整振兴产业规划,提高国民经济整体竞争力;大力推进自主创新,加强科技支撑,增强发展后劲;大幅度提高社会保障水平,扩大城乡就业,促进社会事业发展。

实行适度宽松的货币政策 截至11月末,广义货币供应量(M2)余额为59.46万亿元,同比增长29.74%;狭义货币供应量(M1)余额为21.25万亿元,同比增长34.63%,增幅创下历史新高;1-11月人民币新增贷款总额达9.21万亿,也为历史最高水平。

2009年2月23日,中国人民银行发布2008年第四季度《中国货币政策执行报告》,指出下一阶段主要政策思路应大力发展直接融资;要扩大债券发行规模,稳步推进和创新资产证券化;要规范和引导民间金融健康发展。

2009年3月,中国人民银行和国家外汇管理局同意中国银行间市场交易商协会发布《中国银行间市场金融衍生产品交易主协议》(中国人民银行公告[2009]第4号),为维护银行间市场参与者合法权益,促进我国金融衍生产品市场的规范、健康发展创造了良好的环境。

中国人民银行货币政策委员会召开的2009年第一、第二、第三季度例会均指出,要落实适度宽松的货币政策,保持政策的连续性和稳定性。加大对“三农”、中小企业等薄弱环节的金融支持,切实解决一些企业融资难问题,严格控制对高耗能、高污染和产能过剩行业企业的贷款。继续推进金融改革和创新,加强风险管理,增强金融企业抵御风险能力。

实行积极的财政政策 财政部2009年工作要点,包括实施积极的财政政策,扩大政府公共投资,实行结构性减税,调整国民收入分配格局,优化财政支出结构,推进财税制度改革,支持科技创新和节能减排,促进经济增长、结构调整和地区协调发展,保障和改善民生等内容。