行为金融学第二章

- 格式:ppt

- 大小:472.50 KB

- 文档页数:60

⾏为⾦融学课后答案1⾄5章anawer

第⼀章1. Differentiate the following terms/concepts:

a.Prospect and probability distribution

A prospect is a lottery or series of wealth outcomes, each of which is associated with a probability, whereas a probabilitydistribution defines the likelihood of possible outcomes.

b.Risk and uncertainty

Risk is measurable using probability, but uncertainty is not. Uncertainty is when probabilities can’t be assigned or thepossible outcomes are unclear.

c.Utility function and expected utility

A utility function, denoted as u( ), assigns numbers to possible outcomes so that preferred choices receive higher numbers.Utility can be thought of as the satisfaction received from a particular outcome.

d.Risk aversion, risk seeking, and risk neutrality

Risk aversion describes someone who prefers the expected value of a lottery to the lottery itself. Risk seeking describessomeone who prefers a lottery to the expected value of a lottery. And risk neutrality describes someone whose utility of theexpected value of a lottery is equal to the expected utility of the lottery.

.

. . 一 名词解释

1.拇指法则 2.代表性启发法 3.可得性启发法4.锚定与调整启发法 5.启发式偏差 6.赌徒谬误 7.有效性幻觉 8.关联幻觉 9.框定依赖 10.

损失厌恶 11.后悔厌恶 12.心理账户 13.行为金融 14.心理学 15.个性 16.气质 17.性格 18.行为学 19.算法 20.启发法 21.黑天鹅事件 22.禀赋效应 23.处置效应 24.

二 问答题

1 代表性偏差可能导致哪些错误?

2 ?

3 锚定可导致哪些偏差?

4 在什么情况下,最有可能导致人们使用启发法?

5 为什么依靠可得性进行预测可能会导致偏差?

6

7 为什么理性是有限的?

8.简述行为金融学发展历程。

三 案例分析

公司更名会导致价值的增长吗?

有个成语叫“人如其名”,说的是一个人的本质往往和他的名字相关联,从心理学的角度讲,人的名字会从某种程度上对这个人产生一定的心理暗示,使其朝暗示的这个方向演变。那么,公司的名称是不是对公司的未来预期收益产生影响呢?公司改了名称是否意味着其在价值发生了变化?20世纪90年代,网络股繁荣的时候,美国股票市场上出现了一个现象:许多公司将公司的名称改为互联网有关的名称。他们是为了达到“司如其名”吗?这些公司新的名称为.(例如 Wareforce.)或者为.net(例如),或者在新的名称中加入Internet这一词汇(例如 Internet Solutions for Business Inc.)。有学者(谁?)对1998年6月-1999年8月间更改名称的95个公司更名后市值的变化进行了研究,他将这些公司按其业务与互联网的相关度分成四类:第一类为更名前后都为纯粹的互联网公司;第二类为更名之前该公司同互联网有一定的关系,更名能更准确地反映这种关系;第三类为公司将业务从与互联网没有关系的业务改为与互联网相关的业务;第四类为在更名前后,公司核心业务都与互联网没有关系。以更名的时间为第0天,那么,更名前后不同时间区间样本股票的累积超额收益率统计如下:

第一章

1. 1.1. 行为金融学

1.1.1. 研究人的心理偏差和情绪对金融决策、金融产品定价以及金融市场变化的影响

1.1.2. 特点

1.1.2.1. 将传统的“理性选择”理论作为发展新的经济决策和市场均衡的起点

1.1.2.2. 利用数据收集方法研究现实生活中人类的具体实际行为

1.1.2.3. 利用人的心理学、社会学等研究成果,来解释传统“理性经济人”理论无法解释的问题

1.1.2.4. 从人类的心理角度

1.1.2.5. 对投资决策问题进行分析

1.1.2.6. 是微观金融领域的最前沿学科之一1.1.3.

2. 传统金融学

2.1. 现代标准金融理论的产生

2.1.1. 马科维茨的资产组合理论被认为是现代金融理论诞生的标志,也被称为 “第一次华尔街革命”

2.2. 现代标准金融学理论体系

2.2.1. 投资组合理论、有效市场假说、资本资产定价模型、套利定价理论(APT) 、期权定价理论

2.2.2. 投资组合理论

2.2.2.1. “第一次华尔街革命”

2.2.3. 有效市场假说2.2.3.1. 弱式有效

2.2.3.1.1. 资产价格充分及时地反映了与资产价格变化有关的所有历史信息

2.2.3.2. 半强式有效

2.2.3.2.1. 所有公开信息

2.2.3.3. 强式有效

2.2.3.3.1. 所有信息

2.2.4. 套利定价理论

2.2.4.1. 试图以多个变量去解释资产的预期报酬率

2.2.4.2. 经济体系中,有些风险无法经由多元化投资加以分散(系统性风险)

2.2.4.3. 证券收益率与这些难以分散的系统风险因子线性相关:

2.2.5. 资本资产定价模型

2.2.5.1. 当收益率由于 “市场组合” 单一因子形成时, 套利定价模型就与资本资产定价模型是一致的

2.2.5.2. 资本资产定价模型(CAPM)是套利定价理论(APT)的一个特例2.2.6. 期权定价理论

2.2.6.1. “第二次华尔街革命”

2.3. 现代标准金融理论成立的前提条件

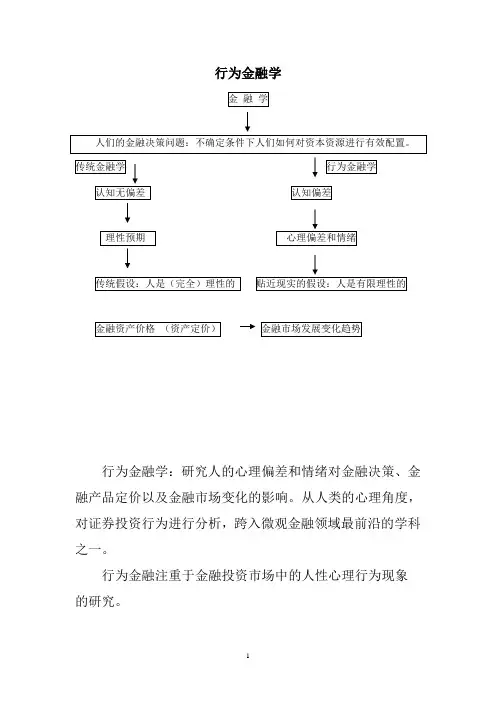

1 行为金融学

金 融 学

人们的金融决策问题:不确定条件下人们如何对资本资源进行有效配置。

传统金融学

行为金融学

认知无偏差 认知偏差

理性预期 心理偏差和情绪

传统假设:人是(完全)理性的 贴近现实的假设:人是有限理性的

金融资产价格 (资产定价) 金融市场发展变化趋势

行为金融学:研究人的心理偏差和情绪对金融决策、金融产品定价以及金融市场变化的影响。从人类的心理角度,对证券投资行为进行分析,跨入微观金融领域最前沿的学科之一。

行为金融注重于金融投资市场中的人性心理行为现象的研究。

2

第一章 绪论

主要内容:阐述从标准金融学到行为金融学的演变过程。包括:

§1 标准(传统经典)金融学理论

§2 有效市场悖论

§3 行为金融学的产生

§4 行为金融学概述

第一节 标准(传统经典)金融学理论

主要内容:

(一)现代标准金融理论的产生

(二)标准金融学理论体系

(三)有效市场假说是标准金融理论的基石

(四)有效市场假说和资产定价的理论基础

(一)现代标准金融理论的产生

现代标准金融理论源于对资本市场的分析;较成体系的资本市场分析开始于20世纪20年代,后形成三大学派。

自20年代至40年代,资本市场分析基本上由两大学派所主宰:以保罗·格雷厄姆(Paul Graham)Graham 和 Dodd为代表的基本分析派;以Edwards和Magee为主的技术分析派。

到了50年代后,开始出现第三个分析学派—数量分析学派,并占据了主导地位。 3 1952年,马科维茨( Markowitz )在其《投资组合选择》(Portfolio Selection)一文中提出了均值—方差投资组合理论:创立了衡量效用与风险程度的指标,确定了资产组合的基本原则。马科维茨( Markowitz )的资产组合理论被认为是现代金融理论诞生的标志。