保险学第二章

- 格式:pptx

- 大小:121.24 KB

- 文档页数:25

保险学目录

第一篇保险基础

第一章风险与风险管理

第一节风险概述

一风险的本质(一)风险的本质(二)

二风险的分类(一)

第二节对付纯粹风险的方法

一回避(一)

二转移(一)

第三节风险管理与保险

一风险管理概述(一)风险管理概述(二)风险管理概述(一)

第二章保险的基本内容

第一节保险的本质

一保险是什么(一)

二可保风险的条件(一)可保风险的条件(二)可保风险的条件(三)

第二节保险的产生与发展

一保险制度的产生(一)

二现代保险制度的发展(一)

三保险业的发展趋势(一) 第三节保险的基本分类

一财产保险、人身保险与责任保险(一)

第三章保险合同(上)

第一节保险合同概述

一保险合同与一般合同的共性(一)保险合同与一般合同的共性(二)保险合同与一般合同的共性(三)

第二节保险合同的种类

一财产保险合同与人身保险合同(一)

二额保险合同、不足额保险合同与超额保险合同(一)

第三节保险合同的主体

一保险合同的当事人(一)

二保险合同的关系人(一)保险合同的关系人(二)

第四节保险合同的客体

一保险利益概述(一)

二财产保险的保险利益(一)

三人身保险的保险利益(一)

第四章保险合同(下)

第一节保险合同的订立

一保险合同的主要条款(一)

二保险合同的形式(一)

三影响保险合同效力的主要因素(一)影响保险合同效力的主要因素(二) 第二节保险合同的履行

一投保人的义务(一)

二保险人的义务(一)保险人的义务(二)

第三节保险合同的变更

一保险合同变更的含义(一)保险合同变更的含义(二)

二保险合同内容的变更(一)

第五章保险的数理基础

第一节随机事件与概率

一随机事件(一)

二损失概率与纯费率(一)损失概率与纯费率(二)

Ppt99专业课件下载网

第一章:保险概述

1.B

2.D

3.B

4.A

5.危险是指损失发生及其程度的不确定性。

6.根据起因,可划分为自然危险与社会危险;根据危险发生的形态,可分为静态危险与动态危险;根据所涉及和影响的范围划分,可分为基本危险和特定危险;根据损失发生的后果,可分为财产危险,人身危险,责任为先和信用危险。

7.危险管理的目的是以尽可能小的成本来换取最大的安全保障和经济利益。

8.危险管理的过程通常包括危险管理目标的确定,危险识别,危险衡量,危险处理和危险管理效果的评估等。

9.可保危险是保险客户可以转嫁和保险人可以接受承保的危险。可保危险需满足以下条件:

(1)危险损失可以用货币来计量

(2)危险的发生具有偶然性

(3)危险的发生必须是意外的

(4)危险必须是大量标的均具有遭受损失的可能性

(5)危险具有发生重大损失的可能性

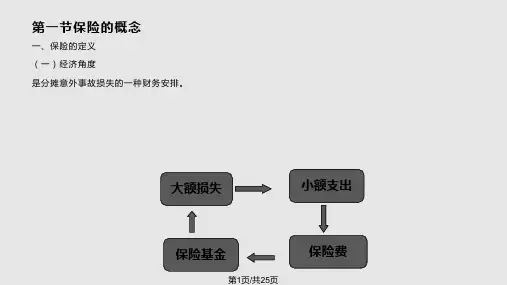

10.危险,危险管理与保险有着密切的关系,主要表现为:危险是保险产生和存在的前提,危险的发展是保险发展的客观依据;保险是危险管理中传统有效的危险财务转移手段;保险经营效益要受到危险管理技术的制约;保险发展与危险管理发展相互促进。

11. (1)聚资建立基金(2)对特定危险的后果提供经济保障(3)财务转移机制。

12.保险损失说又称损害说,该学说以“损失”这一概念为中心,主要以损失补偿的角度来剖析保险机制。强调没有损失就没有保险,认为保险是“损害填补”和“损失分担”,有损失才有保险的必要。该学说与保险产生的根源相吻合,现代意义上的保险发源于海上保险,而海上保险产生的主要目的就是为了解决船舶和货物损失的补偿问题。损失说的主要理论分支包括损失补偿说,损失分担说,危险转移说和人格保险说。

13.保险非损失说认为“损失说”不能总括保险全面的属性,应摆脱损失概念,寻找一种全面解释保险概念的学说,于是产生了许多非损失说理论,包括保险技术说,欲望满足说,相互金融说和财产共同准备说。

第一章:保险概述1.B2.D3.B4.A

5.危险是指损失发生及其程度的不确定性。

6.根据起因,可划分为自然危险与社会危险;根据危险发生的形态,可分为静态危险与动态危险;根据所涉及和影响的范围划分,可分为基本危险和特定危险;根据损失发生的后果,可分为财产危险,人身危险,责任为先和信用危险。

7.危险管理的目的是以尽可能小的成本来换取最大的安全保障和经济利益。

8.危险管理的过程通常包括危险管理目标的确定,危险识别,危险衡量,危险处理和危险管理效果的评估等。

9.可保危险是保险客户可以转嫁和保险人可以接受承保的危险。可保危险需满足以下条件:

(1)危险损失可以用货币来计量(2)危险的发生具有偶然性(3)危险的发生必须是意外的

(4)危险必须是大量标的均具有遭受损失的可能性(5)危险具有发生重大损失的可能性

10.危险,危险管理与保险有着密切的关系,主要表现为:危险是保险产生和存在的前提,危险的发展是保险发展的客观依据;保险是危险管理中传统有效的危险财务转移手段;保险经营效益要受到危险管理技术的制约;保险发展与危险管理发展相互促进。

11. (1)聚资建立基金(2)对特定危险的后果提供经济保障(3)财务转移机制。

12.保险损失说又称损害说,该学说以“损失”这一概念为中心,主要以损失补偿的角度来剖析保险机制。强调没有损失就没有保险,认为保险是“损害填补”和“损失分担”,有损失才有保险的必要。该学说与保险产生的根源相吻合,现代意义上的保险发源于海上保险,而海上保险产生的主要目的就是为了解决船舶和货物损失的补偿问题。损失说的主要理论分支包括损失补偿说,损失分担说,危险转移说和人格保险说。

13.保险非损失说认为“损失说”不能总括保险全面的属性,应摆脱损失概念,寻找一种全面解释保险概念的学说,于是产生了许多非损失说理论,包括保险技术说,欲望满足说,相互金融说和财产共同准备说。

14.保险与银行,证券一样都归属于金融服务业,其产品是无形服务。保险这种经济行为之所以能够进行,是因为社会对保险产品有需求和供给。

保险学的四个特性:跨学科性、领域广泛性、法律保障性、应用实践性。

第一章 风险与保险

1、风险的概念 风险的真正含义是指引致损失的事件发生的一种可能性。

2、风险的特征 (一)客观性 :不可能消灭危险(二)损害性 :危险的后果必然造成某种损失(三)不确定性1.空间上的不确定性。 2.时间上的不确定性。 3.损失程度的不确定性.(四)可测定性 :危险损失的概率 (五)普遍性:危险无处不在,无时不有

(六)社会性:危险损失与人类的利益直接相关。

3、风险因素、风险事故和损失

风险因素(Hazard)是指引发风险事故或者在风险事故发生时致使损失增加的条件。因此,风险因素是就产生或增加损失频率(Loss frequency)与损失程度(Loss severity)的情况来说的。

分类:物理风险因素、道德风险因素 主观故意、心理风险因素 主观无意

风险事故(Peril)也称风险事件,是指损失的直接原因或外在原因,也即指风险由可能变为现实、以至引起损失的结果。风险因素是损失的间接原因,风险事故和风险因素的区分有时并不是绝对的。判定的标准就是看是否直接引起损失。

损失(Loss) 损失作为风险管理和保险经营的一个重要概念,是指非故意的、非计划的和非预期的经济价值的减少。

风险因素、风险事故与损失的关系

三者之间存在因果关系,即风险因素引发风险事故,而风险事故导致损失 。

4、风险的分类

按风险的环境分类 静态风险:自然力的不规则变动或者人们行为的错误或者失当所导致的风险。地震、火灾 动态风险:由社会经济的或政治的变动所导致的风险.毁林开荒、文革、罢工

按风险的性质分类 纯粹风险:只有损失机会而无获利可能的风险

投机风险: 既有损失机会又有获利可能的风险

按风险的对象分类 财产风险:导致一切有形财产损毁、灭失或贬值的风险。人身风险:可能导致人的伤残死亡或损失劳力的风险。责任风险:个人或团体行为上的疏忽或过失,造成他人的财产损失或人身伤亡,依照法律、合同或道义应负的经济赔偿责任的风险。质量